Añadir Estrategias de Inversión en Google

CoreWeave Rg A es una firma dedicada a proveer infraestructura de inteligencia artificial o IA, lo que despertó un gran interés por la misma en medio del auge por la IA. Pero sus últimos resultados del tercer trimestre 2025 decepcionaron, ya que hubo un retraso en el despliegue de capacidad de un socio. No obstante, la estructura de su negocio que abarca varias áreas la mantiene todavía como una oportunidad de inversión según Pathikrit Bose en Yahoo Finance.

Fundada en 2017, CoreWeave es un proveedor de servicios en la nube centrado en GPU, diseñado específicamente para cargas de trabajo de IA/IA GenIA. Su oferta incluye clústeres de GPU a gran escala para entrenamiento e inferencia de modelos, VFX/renderizado y otras cargas de trabajo de HPC, infraestructura gestionada y herramientas de plataforma, además de un conjunto cada vez mayor de servicios para desarrolladores y plataformas.

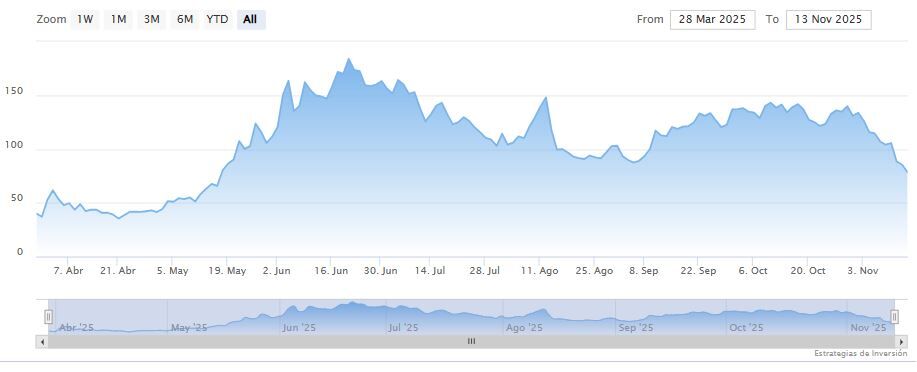

Desde su salida a bolsa, las acciones de CoreWeave se han convertido en las favoritas del mercado, duplicando con creces su valor y registrando un aumento del 96% en lo que va del año. Cabe destacar que la capitalización bursátil asciende actualmente a 43.200 millones de dólares.

Sin embargo, la reducción de las previsiones de ingresos y la falta de claridad respecto al retraso en la construcción de un centro de datos han provocado que algunos inversores se desinteresen por las acciones.

Perdiendo la perspectiva general

Las acciones de CoreWeave experimentaron un fuerte descenso de más del 16% tras la publicación de sus resultados del tercer trimestre de 2025, después de que la compañía informara de un retraso en el despliegue de capacidad por parte de un desarrollador/socio externo de centros de datos, que se cree que es Core Scientific, su objetivo de adquisición inicial. La firma había intentado adquirir la empresa minera de criptomonedas por 9.000 millones de dólares a principios de este año para aumentar su capacidad energética, estimada en unos 1.3 GW.

Además, los inversores tampoco recibieron bien la reducción de las previsiones de ingresos para 2025, que se rebajaron de entre 5.150 y 5.350 millones de dólares a entre 5.050 y 5.150 millones.

Si bien se habría deseado mayor claridad sobre el cliente que causó el retraso, el CEO, Mike Intrator, afirmó que CoreWeave tenía presencia directa con el cliente. Sin embargo, la previsión de ingresos a la baja pareció más conservadora en el contexto actual de optimismo y proyecciones elevadas en el sector de la IA. Por lo tanto, la posterior reacción del precio de las acciones fue injustificada, y la acción se vio perjudicada por ser una muestra atípica de conservadurismo. Un análisis más detallado de los resultados del tercer trimestre corroboraría esta afirmación.

En el tercer trimestre de 2025, CoreWeave registró ingresos récord de 1.360 millones de dólares, un considerable aumento del 133.7% con respecto al año anterior, mientras que las pérdidas se redujeron a 0.22 dólares por acción, frente a los 1.82 dólares por acción del mismo periodo. Además, la cartera de pedidos, un indicador clave de la visibilidad de los ingresos, experimentó un impresionante aumento interanual del 271%, alcanzando los 55.600 millones de dólares, gracias a la consolidación de colaboraciones con importantes hiperescaladores como OpenAI (acuerdo de expansión de 6.500 millones de dólares) y Meta (Facebook)(acuerdo de seis años por valor de 14.200 millones de dólares).

El flujo de caja neto procedente de las actividades operativas también registró un incremento significativo, pasando de 641.22 millones de dólares a 1.690 millones de dólares en el mismo periodo del año anterior. En general, CoreWeave cerró el trimestre con un saldo de caja de 1.890 millones de dólares, muy inferior a su deuda a corto plazo de 4.110 millones de dólares. Si bien esto genera dudas sobre la liquidez de la empresa, el sólido crecimiento de sus flujos de caja operativos disipa esos temores.

Oportunidad aprovechada

Cabe destacar que la reciente corrección representa una oportunidad para que los inversores participen en el crecimiento de CoreWeave, que cuenta con más de 41 centros de datos a nivel mundial, 590 MW de potencia activa y 2.9 GW de potencia contratada, en un contexto donde se proyecta que el mercado de la neocloud alcance los 175 mil millones de dólares para 2030.

Además, CoreWeave se distingue por su marco tecnológico totalmente integrado, que incluye servidores con tecnología NVIDIA, centros de datos especializados, conectividad avanzada de alta velocidad y capas de software personalizadas. Esta configuración posiciona a la empresa como un proveedor fundamental, permitiendo a terceros desarrollar e implementar sus soluciones de IA sobre su sólida infraestructura.

Como complemento a esta fortaleza, la empresa se ha enfocado en diversificar su cartera de clientes, lo cual se evidencia en su cartera de pedidos. De los 55.6 mil millones de dólares en contratos comprometidos, aproximadamente el 60% proviene de cuentas con grado de inversión, y ningún cliente individual representa más del 35%, un equilibrio que resalta tanto la calidad como la diversificación de sus fuentes de ingresos. Se prevé que aproximadamente el 40% de la cartera de pedidos se tramite en los próximos dos años, lo que garantiza una clara expansión de los ingresos al menos hasta 2026. Estos compromisos a futuro posicionan a CoreWeave entre las plataformas de crecimiento más estables en el ámbito de la computación para IA.

Además, la plataforma evita diseños rígidos y de propósito único, ya que admite tanto cargas de trabajo de entrenamiento de modelos como operaciones de inferencia, lo que permite una fácil reutilización entre diferentes usuarios. Un factor diferenciador clave reside en su herramienta de orquestación Mission Control, que optimiza la configuración de entornos GPU exigentes y de baja latencia con rapidez y precisión.

Finalmente, la empresa ha mantenido un ritmo de innovación constante, presentando nuevas soluciones como AI Object Storage, OpenPipe, Marimo y Monolith, a la vez que explora áreas sin explotar como contratos gubernamentales, mercados europeos y proyectos de construcción propios. Estas medidas amplían el abanico de oportunidades y se centran en nichos de demanda donde la dirección identifica un alto potencial de adopción.

Opinión de los analistas sobre las acciones de CoreWeave

Por lo tanto, los analistas mantienen un optimismo prudente sobre las acciones de CoreWeave, otorgándoles una calificación de consenso de "Compra Moderada", con un precio objetivo promedio de 133.20 dólares. Esto representa un potencial de revalorización de aproximadamente el 56% respecto a los niveles actuales. De los 27 analistas que siguen la acción, 12recomiendan "Compra Fuerte", 1 recomienda "Compra Moderada", 13 recomiendan "Mantener" y 1 recomienda "Venta Fuerte".