Añadir Estrategias de Inversión en Google

Son numerosas las denominaciones que hacen los expertos de Wall Street sobre los principales valores, una de ellas es los siete magníficos. Compuesto por grandes Big Tech como Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla. Tras el crecimiento de ganancias del tercer trimestre y la espera de que este impulso se acelere en el cuarto trimestre, los analistas señalan a dos de estos siete valores en los que invertir según Trevor Jennewine en Yahoo Finance: NVIDIA y Amazon.

Nvidia y Amazon cuentan con una ventaja implícita en los últimos 12 meses del 39% y 21% respectivamente. Por delante del resto de los siete.

Nvidia

Nvidia informó resultados financieros impresionantes en el tercer trimestre. Los ingresos totales se dispararon un 206% año tras año a 18.1 mil millones de dólares en ventas récord de centros de datos impulsadas por el interés en la inteligencia artificial (IA). Mientras tanto, los ingresos netos no GAAP se multiplicaron por seis, hasta los 10.000 millones de dólares, ya que el software y los servicios de alto margen representaron una mayor parte de los ingresos totales.

Sin embargo, Nvidia apenas ha aprovechado su mercado de 1 billón de dólares al que se dirige, y la tesis de inversión sigue siendo bastante convincente: las unidades de procesamiento de gráficos (GPU) son el estándar de oro en computación acelerada, una disciplina que utiliza hardware especializado para acelerar cargas de trabajo complejas de centros de datos. De hecho, según los analistas, la compañía tiene una participación de mercado del 90% en procesadores gráficos para estaciones de trabajo y entre un 80% y un 95% en chips de aprendizaje automático.

Este último punto es particularmente destacado. Significa que Nvidia domina el mercado de hardware de IA, y eso por sí solo coloca a la empresa en una posición ganadora. Pero la firma es realmente formidable porque tiene un ecosistema complementario de software y servicios de inteligencia artificial. DGX Cloud reúne esos productos y brinda a las empresas acceso bajo demanda a la infraestructura de supercomputación, el software y los modelos previamente entrenados necesarios para construir e implementar aplicaciones de IA.

En resumen, Nvidia tiene el mejor hardware de inteligencia artificial del mercado y DGX Cloud hace que sus productos sean más accesibles que nunca. Para citar al analista de Argus, Jim Kelleher, "Nvidia se destaca, en nuestra opinión, no sólo porque participa en muchas partes de la economía dinámica de la IA, sino porque ha sintetizado sus ofertas en una IA única en su tipo, ya que -un-servicio entregado a través de la nube."

Teniendo esto en cuenta, se prevé que el mercado de la IA se expandirá un 37% anual hasta 2030, y Nvidia debería ser una de las principales (si no la mayor) beneficiaria. De hecho, los analistas de Morningstar esperan que la empresa aumente sus ingresos un 22% anual durante la próxima década. Ese pronóstico hace que su valoración actual de 25.8 veces las ventas parezca relativamente razonable.

No hay garantía de que los accionistas de Nvidia obtengan ganancias del 39% durante el próximo año. Pero los inversores pacientes que puedan soportar la volatilidad deberían sentirse cómodos comprando algunas acciones hoy, siempre que planeen conservarlas durante al menos cinco años.

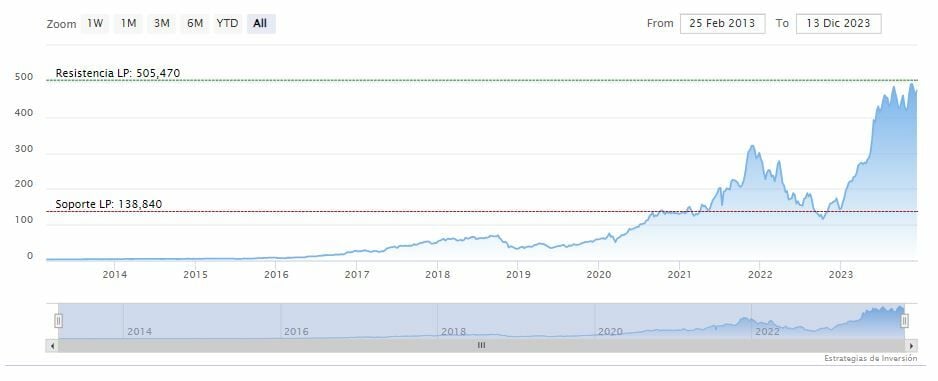

NVIDIAcerraba la sesión del jueves a la baja en los 481.92 dólares. La media móvil de 70 periodos se encuentra debajo de las últimas velas, RSI al alza en los 56 puntos y las líneas del MACD se mantiene sobre el nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 505.47 dólares. Mientras, los indicadores de Ei se muestran mixtos.

Amazon

Amazon informó sólidos resultados financieros del tercer trimestre. Los ingresos aumentaron un 13% a 143 mil millones de dólares gracias a un impulso particularmente fuerte en el comercio minorista y la publicidad, y los ingresos netos según los principios de contabilidad generalmente aceptados (GAAP) se triplicaron hasta alcanzar los 9.9 mil millones de dólares a medida que la compañía continuó avanzando en la gestión de gastos.

Amazon recompensó a los accionistas con rendimientos del 74% en lo que va del año, pero la compañía tiene tres vientos de cola que dejan muchas ventajas para los inversores.

En primer lugar, Amazon es sinónimo de comercio electrónico, como lo demuestra su participación de mercado del 39% en las ventas minoristas en línea en Europa Occidental y América del Norte. Esa escala crea un poderoso efecto de red, y la compañía reforzó ese círculo virtuoso con servicios logísticos adyacentes que simplifican el cumplimiento para los comerciantes.

En segundo lugar, Amazon convirtió su éxito en el comercio minorista en una fuerte presencia en el mercado de la publicidad digital. De hecho, la empresa representa el 75% del gasto en medios minoristas de EE. UU., lo que supone 10 veces la cuota de mercado de su competidor más cercano, y se sitúa como la tercera empresa de tecnología publicitaria más grande del mundo. Ese éxito surge de su capacidad para atraer a los consumidores y obtener datos de los compradores de su mercado, por lo que debería seguir prosperando en la publicidad digital mientras siga siendo líder en el comercio electrónico.

En tercer lugar, Amazon Web Services (AWS) es el líder en infraestructura de nube y servicios de plataforma, y posee casi tanta participación de mercado como Microsoft Azure y Google Cloud Platform de Alphabet combinados. Cabe destacar que AWS tiene el conjunto más amplio y completo de servicios de IA en la nube, y la consultora Gartner reconoció recientemente a la empresa como líder en servicios para desarrolladores de IA en la nube.

Esto es lo que sucede: se pronostica que las ventas minoristas en línea crecerán un 8% anual hasta 2030, mientras que se proyecta que los mercados de publicidad digital y computación en la nube crezcan un 10% anual y un 17% anual, respectivamente, hasta 2032. Eso le da a Amazon una buena oportunidad para lograr un crecimiento de ingresos de dos dígitos bajos durante la próxima década, con una posible ventaja si los productos de inteligencia artificial como Bedrock realmente despegan.

En cualquier caso, ese pronóstico hace que la valoración actual de Amazon de 2.7 veces las ventas parezca barata. No hay garantía de que los accionistas vean ganancias del 21% el próximo año, pero los inversores pacientes que estén dispuestos a mantener estas acciones de los Siete Magníficos durante los próximos cinco años pueden comprar con confianza una pequeña posición hoy.

Amazontambién cerraba en rojo ayer en los 147.43 dólares. Las medias móviles de 70 y 200 periodos se mantienen por debajo del precio, RSI a la baja en los 57 puntos y las líneas del MACD se mantiene sobre el nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 150.54 dólares. Mientras, los indicadores de Ei se muestran mixtos.