Añadir Estrategias de Inversión en Google

La escuela de negocios EAE Business School publicó en mayo un estudio llamado ‘El estado del ecommerce y el retail. Un crecimiento en evolucioÌÂÂÂn ante la incertidumbre del COVID 19’ en el que indica que un 30% de los consumidores españoles afirma que comprará más por internet a raíz de la crisis del Covid 19.

Las compañías han visto cómo los consumidores tiene incluso ahora más apego a las ventas online en segmentos que habitualmente habían quedado excluidos de la cesta virtual como los productos frescos de alimentación, artículos de decoración y mobiliario, de jardinería e incluso farmacia, según el portal especializado ecommerce news. Pero no sólo está cambiando esto para las empresas minoristas, a nivel mundial se calcula que se llegará a los 3.000 millones de usuarios de banca digital en 2021, un 53% más que en la actualidad, de acuerdo con el estudio de Orange sobre la transformación digital de la banca.

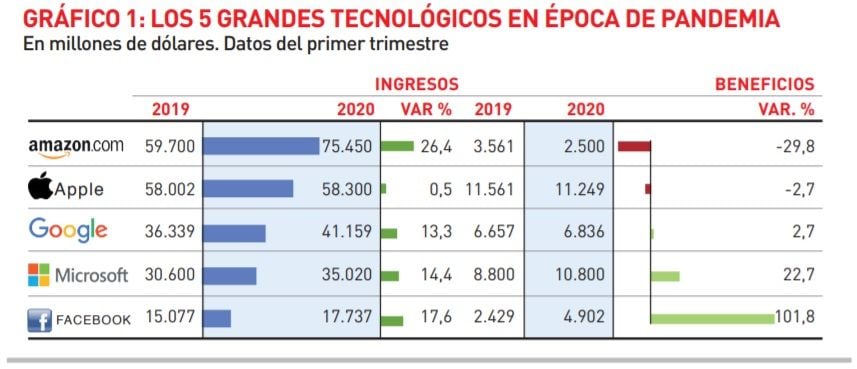

La tecnología se impone y siempre hay nombres propios a destacar. El número de videollamadas se ha disparado, Netflix sumó casi 16 millones de nuevos usuarios en el primer trimestre del año, Amazon ha contratado 175.000 trabajadores más para hacer frente al aumento de la demanda de su servicio online de entregas y YouTube Kids, propiedad de Alphabet, ha sido la aplicación más utilizada en el primer trimestre de 2020, según un informe de Apptopia y Braze tras el cierre de la mayoría de las guarderías y escuelas.

Por no hablar de otras compañías como Zoom con 300 millones de sesiones de videollamadas, Microsoft y su fuerte aumento en el uso de su servicio de nube Azure por el teletrabajo y los planes de expansión de una empresa china desconocida para el gran público como Ping An Good Doctor. La compañía que lidera Wang Tao es pionera en telemedicina, un negocio en el que compite en el gigante asiático contra Alibaba y Tencent. La filial de la aseguradora Ping An Healthcare and Technology ha instalado cabinas en distintas partes del país para que sus pacientes puedan ser atendidos y está en plena expansión por todo el país. La empresa cuenta con el apoyo del Gobierno chino y a finales de 2019 tenía 67 millones de usuarios activos por delante de sus competidores.

“A medida que las pequeñas empresas y las nuevas empresas se tambalean, esta pandemia probablemente hará que las empresas tecnológicas más grandes sean mucho más poderosas. Las tendencias de las que ya se estaban beneficiando se están acelerando, como los efectos de red, las altas barreras de entrada y la creciente concentración del mercado”, explica el analista de la gestora británica Schroders Sean Marlowicz.

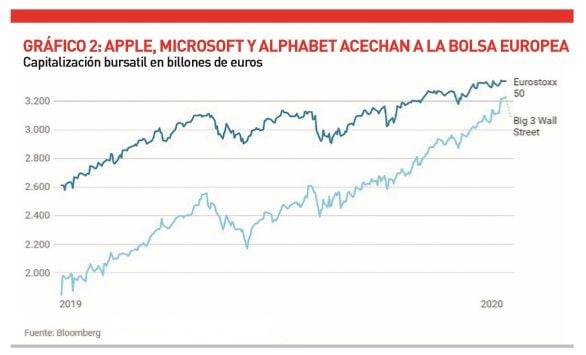

Los tres factores que marcan ahora mismo el devenir de las grandes tecnológicas son la liquidez, su resiliencia bursátil y el debate entorno a la regulación que siempre planea sobre ellas. En cuanto al comportamiento en los mercados de valores, sólo cabe decir que el índice de referencia del sector como es el Nasdaq ya está a las puertas de máximos históricos pese al desplome de los mercados en marzo y sube un 3,5% en lo que va de año, pero es que el índice de las mayores empresas tecnológicas, el NYSE FANG+, se revaloriza un 23,6% en 2020. Con valoraciones exigentes en ratios como el PER o la valoración en libros, como ya es costumbre en este tipo de valores, pero con una inmensa fortaleza y tendencia alcista.

De hecho, Wall Street es cada vez más dependiente de las grandes tecnológicas agrupadas en las FAMAG, es decir, Facebook, Amazon, Microsoft, Apple y Google, que tienen una capitalización que supone cerca del 47% del Nasdaq y en el S&P 500 del 20%. Entre 2015 y 2019, el índice S&P 500 se revalorizó un 74%, de las cuales las FAMAG -sólo cinco compañías de 500- contribuyeron con un 22%, o alrededor de un tercio del rendimiento total.

Con efectivo para borrar rivales

Estas subidas se explican en gran medida por las expectativas que tienen los inversores sobre sus ventas y beneficios futuros, pero también por el efectivo y la capacidad de generar caja que tienen. “Para muchos negocios que se han visto obligados a cerrar, las ventas se han desplomado hasta, literalmente, cero. Por tanto, lo que importa ahora no son tanto los ingresos, sino si una empresa ha acumulado suficiente efectivo para superar el parón global. En esta medida, las grandes tecnológicas son ganadoras relativa: la mayoría de ellas tienen reservas de caja superiores a la media, pocos pasivos a corto plazo y una fuerte capacidad de generación de efectivo”, comenta Marlowicz.

“Los balances de otras empresas no están en tan buena forma. Una consecuencia es que las compañías vulnerables, pero prometedoras, que de otro modo podrían haber montado la competencia contra las grandes firmas dominantes del sector tecnológico podrían ser sacadas del mercado o compradas. Esto afianzará aún más su dominio del mercado. La noticia de que el organismo de control de la competencia del Reino Unido haya aprobado la inversión de Amazon en Deliveroo para evitar el riesgo de su colapso sólo sirve para confirmarlo”, arguye.

¿Futuras eléctricas?

Las tecnológicas también afrontan desafíos en esta pandemia como son la caída de los ingresos publicitarios, esto es especialmente dañino en Google y Facebook porque generan el 83% y el 98% de sus ingresos por publicidad; los cortes o interrupciones en las cadenas de suministro ligadas a las factorías asiáticas, que se focaliza en fabricantes de hardware y componentes como Apple, Samsung o Nvidia y la creciente preocupación regulatoria ante el tamaño y el poder de mercado que están experimentando.

A corto plazo los expertos descartan que vayan a producirse regulaciones de calado en el sector que puedan reducir sus márgenes de beneficio y hacer retroceder a Wall Street en un momento en el que las FAMAG están tirando de los índices bursátiles. Según la consultora Gallup, el 55% de las familias estadounidenses invierte en bolsa y Donald Trump es consciente que no puede llegar a las elecciones de noviembre con los mercados desplomados. En un momento en el que la tasa de paro en el país ha alcanzado un 14,7%, máximos de la serie histórica, todo lo que sea emborronar la economía puede alejarle de la relección.

Sin embargo, a medio plazo es una posibilidad ante los planes de los organismos reguladores estadounidenses y europeos con el objetivo de que se mantenga la competencia. De hecho, ya hay procesos judiciales en marcha sobre el comportamiento anticompetitivo de los gigantes de la tecnología en EEUU.

“Dado que varios gobiernos recurren a las empresas de tecnología para que ayuden a gestionar el brote del virus, una posibilidad es que las principales plataformas digitales se regulen como los servicios públicos, dado su creciente tamaño e influencia. En el pasado, los gobiernos no dudaron en regular los servicios que se consideraban bienes públicos esenciales, como los ferrocarriles y los proveedores de energía. Podrían imponerse nuevas reglamentaciones que limiten la forma en que esas empresas monetizan los datos y los mercados en los que pueden participar”, sentencia Marlowicz.