Añadir Estrategias de Inversión en Google

La guerra desatada entre EEUU e Israel contra Irán, extendida a otros países de Oriente Medio, ha tenido entre sus principales consecuencias una fuerte subida en los precios del petróleo. Por primera vez desde la invasión rusa de Ucrania, el oro negro ha llegado a superar esta semana los 100 dólares por barril. A la espera de cómo evolucionen los acontecimientos, las petroleras han vuelto a un primer plano en Wall Street, siendo uno de los pocos refugios que han encontrado los inversores en un S&P 500 en mínimos de 3 meses.

En ese sentido, analizamos en qué momento se encuentra dos de las grandes petroleras estadounidenses, Exxon Mobil y Chevron, tanto en lo que respecta a su negocio como en su evolución en Bolsa.

Exxon Mobil

Exxon Mobil prevé un crecimiento medio anual de las ganancias del 13% hasta 2030. El plan actualizado presentado en diciembre del año pasado proyecta 25.000 millones de dólares en ganancias adicionales y 35.000 millones de dólares en crecimiento del flujo de caja para 2030, respaldado por 20.000 millones en ahorros de costes. Para hacer estas proyecciones, la compañía se basó en un precio medio del petróleo de 65 dólares por barril.

Exxon Mobil logró superar las estimaciones de Wall Street con sus últimos resultados trimestrales, a pesar de que el año pasado el petróleo registró su mayor pérdida anual desde 2020 debido al exceso de oferta. El gigante petrolero registró un beneficio neto de 6.500 millones de dólares, o 1,53 dólares por acción en el cuarto trimestre de 2025, lo que representa una disminución del 14,6% frente al mismo período del año anterior. Tras ajustes, Exxon alcanzó un beneficio por acción de 1,71 dólares, por encima de los 1,68 dólares que había anticipado el mercado. Los ingresos ascendieron a 82.310 millones de dólares, un 1,3% menos que los 83.430 millones de dólares del cuarto trimestre de 2024, pero por encima de los 81.430 millones que había anticipado el mercado.

Para el total del ejercicio 2025, la compañía reportó ganancias de 28.800 millones de dólares y distribuyó 37.200 millones de dólares a los accionistas, incluyendo 17.200 millones de dólares en dividendos y 20.000 millones de dólares en recompra de acciones.

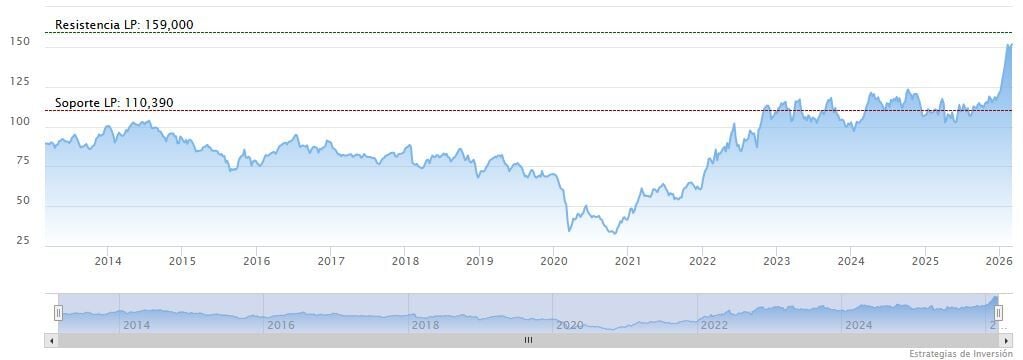

En cuanto a su comportamiento en Bolsa, Exxon alcanzó un máximo histórico de 159,605 dólares el 2 de marzo, primer día de cotización tras el inicio de los ataques sobre Irán. Aunque desde entonces ha corregido un 5,7%, sube un 25% en lo que va de año y un 53,8% desde sus mínimos de abril del año pasado (97,80 dólares)

Tras este buen comportamiento, los analistas fundamentales ven el potencial agotado de momento, a la espera de si hay alguna revisión. Si bien la recomendación mayoritaria sigue siendo de ‘comprar’, de acuerdo con los analistas de Reuters, el precio objetivo medio, de 145,31 dólares por acción, está un -3,41% por debajo de la cotización actual.

Chevron

Chevron, que es el representante del sector del petróleo en el índice DOW JONES, también augura un sólido crecimiento en los próximos años. La compañía espera generar un flujo de caja libre adicional de 12.500 millones de dólares este año (estimación basada en un precio medio del petróleo de 70 dólares por barril), impulsado por proyectos de expansión recientemente finalizados y la adquisición de Hess. Asimismo, Chevron prevé un crecimiento anual del flujo de caja libre de más del 10% hasta 2030 (también con un precio del petróleo a 70 dólares), gracias también a sus iniciativas de ahorro de costes.

La petrolera batió las expectativas del mercado con sus ganancias del cuarto trimestre de 2025, a pesar de que la caída en el precio del crudo se tradujo en una caída de los beneficios. La compañía registró ganancias de 2.770 millones de dólares en el trimestre, o 1,39 dólares por acción, un 14% menos que en el mismo período del año anterior. Excluyendo ítems, las ganancias ajustadas fueron de 1,52 dólares por acción, frente a los 1,45 dólares que había anticipado el mercado. Los ingresos bajaron un 10% hasta los 46.870 millones de dólares, quedándose en este caso por debajo de la estimación de Wall Street de 47.100 millones.

Por otro lado, anunció un aumento de su dividendo trimestral en un 4%, hasta 1,78 dólares por acción. La petrolera acumula 39 años consecutivos mejorando su dividendo, lo que le convierte en uno de los aristócratas del dividendo de Wall Street.

Chevron es además la única gran petrolera estadounidense que opera en Venezuela, bajo una licencia especial emitida por el Departamento del Tesoro de EEUU. La petrolera anunció el viernes que puede aumentar la producción en Venezuela en un 50% durante los próximos 18 a 24 meses.

![]()

Las acciones de la petrolera vienen de tocar un máximo en 192,41 dólares el pasado 6 de marzo, con una ligera corrección el 1,5% desde entonces. Suben un 24,3% en lo que va de 2026 y un 43,4% desde sus mínimos de abril del año pasado (132,04 dólares). De cara al futuro, los analistas fundamentales dan a Chevron una recomendación mayoritaria de ‘comprar’, según los datos recogidos por Reuters. No obstante, igual que en el caso de Exxon, el precio objetivo de 185,97 dólares está por debajo ya de la cotización actual (-1,83%).

Nota: Datos de cotización al cierre del 9 de marzo.