Añadir Estrategias de Inversión en Google

Qualcomm (QCOM) es una de las firmas líderes involucradas en la inteligencia artificial o IA y desde Bank of America tiene en cuenta el dato. Por ello el analista Vivek Arya ha señalado 3 puntos bajistas a tener en cuenta para los próximos años.

Punto bajista n.° 1: El aumento de la internalización y la competencia podría mermar la cuota de mercado móvil a largo plazo

La internalización y la competencia podrían mermar la cuota de mercado móvil clave a largo plazo de los principales clientes(Apple, Samsung, Xiaomi), con una pérdida de contenido ya en curso en el silicio interno(procesador/módem de aplicaciones) en medio de la competencia externa (MediaTek) por los conectores de gama media/alta.

En el año fiscal 2025Apple, Samsung y Xiaomi representaron colectivamente aproximadamente el 54% de los ingresos totales. China representó el 46% de las ventas del año fiscal 2025. Las unidades de teléfonos inteligentes están consolidadas, y la transición de los segmentos bajo y medio a los segmentos premium de contenido superior es el principal impulsor del crecimiento de los ingresos de QCOM por QCT (semiconductores) en los teléfonos, que fue de aproximadamente un 11% de CAGR entre los años fiscales 23 y 25, frente a un crecimiento prácticamente sin cambios en las unidades de teléfonos inteligentes. Sin embargo, los fabricantes de equipos originales (OEM) están presionando para reducir la dependencia externa (en particular, de módems y procesadores de aplicaciones), lo que genera un riesgo de función escalonada para la capacidad de generación de ingresos de Qualcomm.

Es posible que la época en que QCOM veía el mayor contenido en sus clientes principales ya haya quedado atrás.

Advertimos una creciente dependencia de fabricantes de equipos originales (OEM) chinos, con una posición geopolíticamente sensible, que también podrían internalizar el silicio una vez que la capacidad de fabricación china alcance a la de los fabricantes occidentales. Si bien el gobierno estadounidense no ha incluido hasta la fecha a Xiaomi (ni a otros importantes clientes chinos de Android, como Oppo, Vivo, etc.) en las restricciones comerciales/aranceles, Arya observa que cualquier expansión de estas restricciones podría tener un impacto significativo en las perspectivas de QCOM en cuanto a los teléfonos móviles.

Punto bajista n.° 2: La entrada/oportunidad de la IA podría verse limitada por las dificultades competitivas

La oportunidad/cuota de mercado de las CPU para IA podría verse limitada debido a la competencia: si bien la entrada de QCOM al mercado de CPU para servidores representa una oportunidad de más de 60.000 millones de dólares en ingresos totales (TAM), este mercado ya está saturado de empresas x86 tradicionales y múltiples nuevos participantes de ARM. Arya estima que una cuota de mercado del 10-20% de las CPU ARM representará tan solo entre 0.20% y 0.40% de las ganancias por acción (GPA) incrementales.

El mercado de CPU podría estar ya demasiado saturado

En los mercados empresariales tradicionales y de nube pública, las empresas x86 tradicionales Intel y Advanced Micro D, respectivamente, tienen sus fortalezas, con una cuota de mercado combinada de aproximadamente el 80% al 90%, lo que respalda especialmente el sólido desarrollo y la optimización de su ecosistema.

En los mercados de computación de IA y cargas de trabajo internas, las CPU propietarias personalizadas basadas en Arm Hldg Sp ADR están ganando terreno, y cada uno de los principales hiperescaladores ya está en su segunda a séptima generación de CPU personalizadas con una cuota de mercado significativa (por ejemplo, Google, más del 50% de las nuevas instancias se basan en ARM). Por último, en los mercados de pequeña hiperescala, neocloud y soberanos, se espera que las CPU x86 comerciales de propósito general y las nuevas/próximas CPU ARM comerciales compitan por la cuota de mercado restante, con nuevos participantes como:

1) Instancias públicas independientes de NVIDIA: logradas en CoreWeave, tras los sistemas integrados de CPU-GPU Grace Blackwell y Vera Rubin

2) Silicio comercial de ARM: se espera que se presente a mediados de marzo en el evento "Arm Everywhere" de ARM, tras la experiencia previa de ARM como socio de diseño de CPU Cobalt de Microsoft

3) Silicio comercial de SoftBank/Ampere: potencialmente parte de las iniciativas de silicio comercial de ARM, pero también potencialmente un proyecto independiente

4) QCOM: un nuevo competidor con un soporte de ecosistema/socios y recursos limitados en comparación con otros proveedores.

La oportunidad del mercado ARM es aún más limitada y fragmentada

A pesar de que el total de CPU para servidores probablemente alcance los 60.000 millones de dólares para el año fiscal 2030, frente a los tan solo 27.000 millones de dólares del año fiscal 2025 (con una tasa de crecimiento anual compuesta del 17%, más del doble en ese periodo), Arya cree que la porción en la que QCOM competiría (el mercado ARM) podría limitarse a tan solo el 20% de dicho total, o a unos 12.000 millones de dólares de los 60.000 millones de dólares.

Si bien este 20% también representa una cuota de mercado ARM que prácticamente se cuadruplica desde tan solo el 5% del año fiscal 2024, competir por el 10-20% de este total de 12.000 millones de dólares (o entre 1000 y 2000 millones de dólares) podría ser demasiado poco para una empresa del tamaño de QCOM.

Incluso con la estructura actual de margen del mercado de CPU de 55-60% de GM y 25-35% de OPM, las ventas incrementales de 1.000-2.000 millones de dólares solo podrían generar entre 250 y 500 millones de dólares en EBIT incremental, o 0.20-0.40 dólares de EPS incremental, es decir, menos del 2-4% de crecimiento.

La diferenciación de LPDDR podría no ser duradera

Si bien Arya reconoce que la arquitectura de memoria basada en LPDDR de QCOM para AI200/AI250 ofrece un enfoque rentable para la inferencia de decodificación de alto ancho de banda, advertimos que esta diferenciación puede ser transitoria. El ancho de banda de memoria HBM4 y HBM4e mejora rápidamente con cada generación, reduciendo la brecha de ancho de banda que LPDDR actualmente aprovecha para las cargas de trabajo de decodificación. La adquisición de Groq por parte de NVDA indica que el principal actor de la industria en computación de IA ya se dirige al mismo mercado de decodificación desagregada que QCOM, lo que aporta ventajas del ecosistema (CUDA, NVLink, reconocimiento de los desarrolladores) que QCOM no puede igualar.

Además, los hiperescaladores que diseñan silicio personalizado (AWS Graviton + Trainium, Google Axion + TPU) están construyendo conjuntos de CPU y aceleradores estrechamente integrados, lo que deja poco espacio para un competidor comercial de CPU sin un ecosistema de aceleradores que lo acompañe. Arya cree que el mejor resultado para QCOM en el centro de datos (10-20% de cuota de CPU ARM, ingresos de entre 1.000 y 2.000 millones de dólares) ya se refleja en las estimaciones y no justifica un múltiplo mayor.

El precedente de los ordenadores con IA subraya el riesgo de ejecución en los nuevos mercados de computación

La experiencia reciente de QCOM con los ordenadores con IA ofrece un paralelo que sirve de advertencia. El lanzamiento del Snapdragon X Elite Plus a mediados de 2024, promocionado como "copiloto + PC" junto con Microsoft, se posicionó como la gran oportunidad de QCOM para entrar en el mercado de procesadores para PC, que supera los 30.000 millones de dólares.

A pesar de la fuerte adopción inicial por parte de los fabricantes de equipos originales (Dell, HP, Lenovo, Samsung, Acer, ASUS), las revisiones detectaron problemas persistentes de compatibilidad con aplicaciones x86, con software clave de productividad y juegos que se ejecutaba mediante emulación, con pérdidas de rendimiento. Los ordenadores con Windows basadas en ARM han ganado terreno de forma limitada (estimaciones de alrededor del 10%), ya que ahora consideramos que su objetivo de ordenadores de 4.000 millones de dólares para el ejercicio fiscal 2029 es ambicioso en comparación con la estimación de aproximadamente 1.600 millones de dólares para el ejercicio fiscal 2029 (QCOM no ha revelado el tamaño de su negocio de ordenadores).

Al igual que la solidez del ecosistema x86 en los ordenadores, los ecosistemas existentes en los centros de datos podrían resultar más difíciles de penetrar de lo que se pensaba inicialmente. Además, Arya ha observado que QCOM había intentado anteriormente ingresar al cómputo del centro de datos con su CPU de servidorARM Centriq de 48 núcleos que se lanzó en 2017 antes de que el proyecto se suspendiera un año después al no lograr ganar tracción a gran escala.

Punto bajista n.º 3: Un <5 % de CAGR de ventas/EPS a pesar de la diversificación, excluyendo la expansión del múltiplo

Arya prevé que aproximadamente el 56% de los ingresos del ejercicio fiscal 2029 provenga de QCT + QTL de teléfonos, lo que podría limitar la tasa de crecimiento de QCOM (2% de CAGR de ingresos, <1 % de CAGR de EPS para los ejercicios 2025-2028) y mantener el múltiplo comprimido muy por debajo de los de sus competidores semicomputados y diversificados.

Teléfonos + QTL = 69% de los ingresos del ejercicio fiscal 2029, por lo que seguirá siendo el principal impulsor

Arya estima que los ingresos de QCT de teléfonos(22.800 millones de dólares) más las licencias de QTL(5.600 millones de dólares), que provienen casi en su totalidad de regalías por unidad de smartphones, representarán aproximadamente el 55% de los ingresos totales en el ejercicio fiscal 2029, una reducción con respecto al 76% del ejercicio fiscal 2025, pero que aún constituyen la mayor parte de la base de ganancias. Incluyendo las categorías de IoT (Internet of Things) relacionadas con dispositivos móviles (audio de consumo, wearables, XR: todos los mercados derivados de smartphones), es probable que la exposición efectiva de consumo/móvil se mantenga por encima del 60% de los ingresos, incluso en el escenario de diversificación más agresivo.

Además, Arya observa que prevé un crecimiento anual compuesto (CAGR) del 17.1% en el período 2025-2028, impulsado por la computación/almacenamiento y la memoria. Los principales mercados finales actuales de QCOM (smartphones, ordenadores y consumo) constituyen los de menor crecimiento dentro del sector de los semiconductores. Si bien se espera que la diversificación hacia el sector automotriz/IoT, de mayor crecimiento, y hacia el potencial negocio de centros de datos dé sus frutos, el experto considera que QCOM seguirá dependiendo de mercados finales altamente cíclicos, competitivos y maduros para la mayor parte de su contribución a las ganancias por acción (EPS) hasta el año fiscal 2029E, lo que probablemente evitará una revalorización significativa.

La interrupción del suministro de memoria a corto plazo agrava el riesgo de exposición del consumidor. La escasez de DRAM, impulsada por la demanda de servidores de IA, que redirige el suministro de memoria desde el sector móvil, está provocando recortes en la fabricación de smartphones por parte de los fabricantes de equipos originales (OEM) y un aumento de los costes de los componentes, especialmente en China. Se espera que la escasez de memoria persista al menos hasta el segundo semestre de 2026, ya que la producción de HBM continúa absorbiendo la capacidad de las obleas DRAM. El impacto en los precios de los smartphones de menor coste podría ser profundo y duradero.

Si bien el posicionamiento premium de QCOM proporciona cierta protección (los fabricantes de equipos originales premium tienden a recibir asignación prioritaria de memoria), el entorno de demanda más amplio valida la opinión de que la semiciclicidad del consumidor sigue siendo el principal impulsor de las ganancias y que la diversificación hacia el sector automotriz/IoT aún no ha aislado a QCOM del riesgo del ciclo móvil.

QTL aporta estabilidad, pero refuerza la dependencia móvil

QTL proporciona aproximadamente 5.600 millones de dólares en ingresos por licencias de alto margen (aproximadamente un 72 % de margen EBT), lo que constituye una fuente importante de flujo de caja libre. Sin embargo, QTL está estructuralmente vinculado a las unidades de smartphones y a los proveedores de servicios de venta (ASP), con tasas de regalías que varían según el cliente y el modelo, con un ASP sujeto a regalías limitado a 400 dólares (es decir, un teléfono de 500 dólares se considera como uno de 400 dólares a la hora de reconocer los ingresos de QTL de QCOM). Dado que el contrato QTL de Apple se renovará en marzo/abril de 2027, Arya advierte un riesgo incremental para este flujo de beneficios.

Cabe destacar que QTL ofrece un potencial de crecimiento limitado: se espera que las unidades se mantengan estables o disminuyan, el crecimiento del precio de venta promedio (ASP) por encima del límite de 400 dólares no genera regalías incrementales, y los principales clientes/licenciatarios están plenamente integrados. La dirección ha caracterizado a QTL como un "área de estabilidad" en lugar de un motor de crecimiento, ya que Arya modela que los ingresos de QTL se mantendrán prácticamente sin cambios, pasando de 5.6 mil millones de dólares (año fiscal 2025) a 5.6 mil millones de dólares (año fiscal 2029).

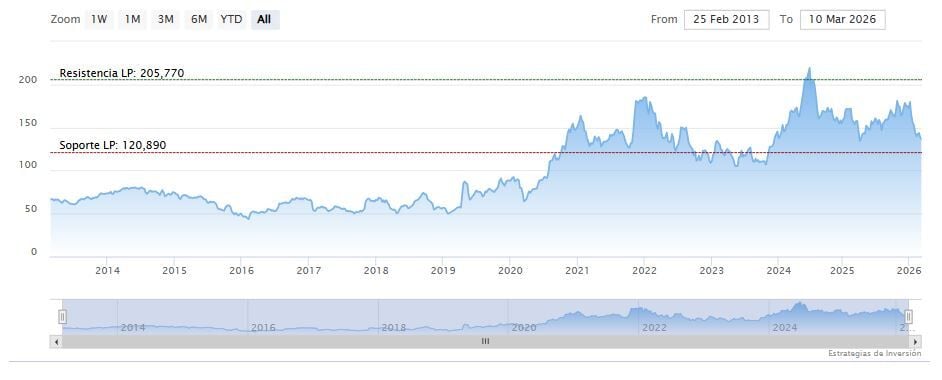

Qualcomm cotizaba a la baja en la tarde de miércoles en los 134.69 dólares. Las medias móviles de 70 y 200 periodos se mantienen encima de las velas de los últimos treinta días, RSI a la baja en los 34 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 132.20 dólares. Mientras, los indicadores de Ei se muestran mixtos.