Añadir Estrategias de Inversión en Google

En una nota a sus clientes señalan que “hace unos años, se puso de moda hablar sobre la "nueva normalidad". En términos generales, los participantes del mercado querían decir algo parecido a esto: después de la gran crisis financiera de 2008 y la consiguiente recesión mundial, la recuperación parecía lenta. El desapalancamiento del sector privado y la recuperación del mercado laboral tomarían un tiempo. Los bancos centrales recurrirían a medidas no convencionales que anteriormente podrían haber sido impensables. Y si todo iba bien, medidas como el Quantitative Easing impulsarían los precios de los activos, alentarían la asunción de riesgos y reducirían la volatilidad del mercado financiero. Según Google, que mide el número de búsquedas de ciertas palabras clave, el interés en el término "new normal” (nueva normalidad) alcanzó su punto máximo en septiembre de 2012”.

Todo este contexto se ha producido en un entorno en el que los mercados americanos, por ejemplo, están a punto de entrar en su noveno año consecutivo de subidas, de bull market. Y todo ello en un entorno de liquidez infinita generada por las políticas monetarias no convencionales de los bancos centrales de los países desarrollados.

Señalan estos analistas que “en los años siguientes, el aumento de los precios de los activos y la baja volatilidad comenzaron a sentirse cada vez más normales. Los mercados de acciones parecían cada vez más una apuesta unidireccional. De ahí la ansiedad y la corrección del mercado que comenzó el 2 de febrero. Sin embargo, según los estándares históricos, el descenso en el S&P 500 no es algo destacable”.

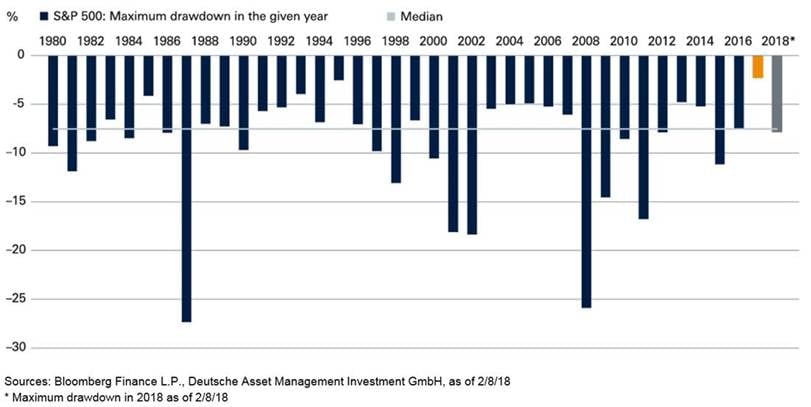

Para ilustrarlo han preparado un gráfico en el que analizan una situación que se repite prácticamente en cualquier mercado alcista, la tendencia de los inversores a comprar en los picos y a vender en los suelos, con la consiguiente pérdida asociada a esa reacción. “En el gráfico, establecemos el 1% como la tasa crítica cuando cambia una tendencia y simplemente buscamos el momento de mayores pérdidas para cada año. Como muestra nuestro gráfico, hasta el momento, 2018 ha estado en línea con las tendencias a largo plazo. En cambio, lo inusual fueron las pérdidas excepcionalmente pequeñas al realizar este cálculo en 2017”, indican.