Durante la presentación de resultados del primer trimestre 2024, 3M ponía fin a 6 décadas de incremento de dividendo al anunciar el recorte del mismo. Puede sonar algo malo a priori, pero hay 3 razones para ser optimistas con respecto a ello según Lee Samaha en Yahoo Finance.

El recorte de dividendos liberará efectivo valioso para invertir, y la gerencia de 3M podrá dedicarse a mejorar la mediocre tasa de crecimiento de la compañía. También hay algunas razones para el optimismo en ese frente.

Primero, los segmentos más decepcionantes de 3M durante la última década han sido los de atención médica y consumo. La sanidad se ha escindido como Solventum y la dirección está eliminando el 5% de su cartera de consumo. Mike Roman, presidente ejecutivo, dijo a los inversores a principios de año: "Hemos identificado aproximadamente el 5% de la cartera en la que tenemos un crecimiento de mercado limitado y un escaso derecho a ganar".

Ese es el tipo de poda de cartera que funcionó tan bien para Illinois Tool Works durante la última década, y los inversores esperan ver más de lo mismo en el futuro por parte de 3M.

En segundo lugar, 3M ha sido bastante criticada por su mediocre desempeño en márgenes durante la última década. La situación llegó a un punto crítico el año pasado y la dirección lanzó un plan de reestructuración plurianual, que incluía reducir la plantilla, simplificar la estructura de su cadena de suministro, ajustar su modelo de marketing y racionalizar su estructura corporativa.

Ha pasado un tiempo, pero parece estar aumentando los márgenes de 3M. Por ejemplo, el margen operativo ajustado de la empresa (excluyendo Solventum) en 2023 fue de aproximadamente el 18.7%, pero la dirección espera que mejore hasta un rango del 20.7%-21.45% en 2024.

En tercer lugar, si bien el segmento de consumo sigue débil debido a que las altas tasas de interés presionan el gasto en mejoras para el hogar y productos para el cuidado del hogar, hay señales de un retorno al crecimiento en los negocios industriales, de seguridad, de transporte y de electrónica. En general, la dirección espera un crecimiento orgánico ajustado de las ventas del 0% al 2% en 2024.

3M está superando notablemente a sus mercados finales en electrónica y automoción. Si bien el desempeño del primer trimestre en transporte y electrónica se vio afectado por las compras anticipadas de los clientes "a medida que aumentan la producción e introducen nuevos productos", sigue siendo una señal de un entorno mejorado.

Una acción para comprar

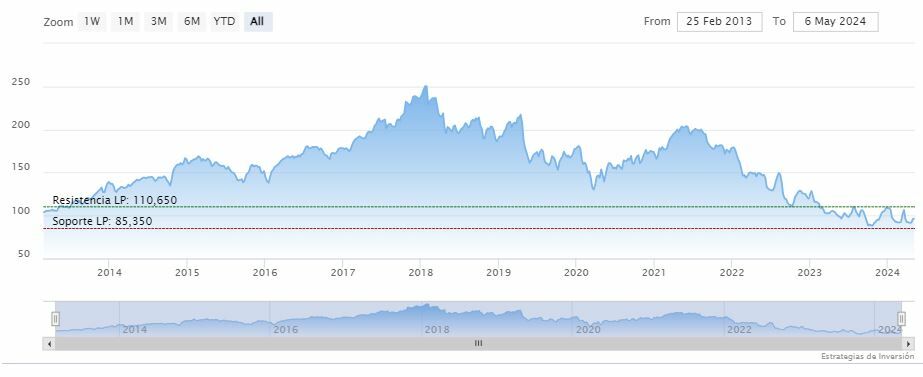

En total, el crecimiento y el desempeño del margen de 3M muestran signos de mejora. Ahora que hay mayor claridad sobre la cuestión de los acuerdos legales y el recorte de dividendos ha quedado atrás, los inversores pueden sentirse mucho más cómodos comprando una acción que cotiza a 14 veces sus estimaciones de ganancias para 2024.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.