Añadir Estrategias de Inversión en Google

Si buscaba un fondo que haya superado al NASDAQ 100 en los últimos 10 a 15 años debería echarle un vistazo a Baron Capital, dirigida por el veterano inversor Ron Baron. Su fondo llamado Baron Partners lo ha conseguido reduciendo la selección de acciones a unas dos docenas de empresas y llevándolas a casi todas hacia ganancias, según Justina Lee en Yahoo Finance.

Baron, el veterano de Wall Street de 80 años que aún supervisa el fondo, dice que su secreto es combinar una fe inquebrantable en empresarios como Elon Musk con la suficiente paranoia como para llamar a las empresas de su cartera casi todos los días para asegurarse de que no pasa nada.

Pero el éxito de Baron contradice el hecho de que, para la mayoría de los seleccionadores de acciones, superar los índices del mercado apostando fuerte por unos pocos nombres es una estrategia con probabilidades extremadamente deprimentes. Esto es especialmente cierto en esta era impulsada por la tecnología de los Siete Magníficos.

La gran mayoría de estos esfuerzos probablemente fracasarán y fracasarán, según un nuevo artículo del ex profesor y director cuantitativo de la Universidad de Nueva York, Antti Petajisto. ¿Por qué? Porque el mercado arroja muy pocas acciones ganadoras para que la táctica tenga éxito, excepto en casos raros.

La inutilidad de jugar contra índices de referencia como el Nasdaq 100 fue subrayada en un informe el mes pasado por Bloomberg Intelligence, luego fue ampliamente ventilada públicamente por el inversionista Chamath Palihapitiya, quien dijo que los índices proporcionaban ganancias superiores “sin tener que hacer ningún trabajo o diligencia”. Resulta que el intelecto y el trabajo duro también son bastante inútiles, gracias a las dinámicas que han llegado a dominar cada vez más el debate sobre la gestión activa.

“Es mucho más probable que las posiciones concentradas en acciones tengan un rendimiento inferior al del mercado de valores en su conjunto que un rendimiento superior a largo plazo”, escribió Petajisto, actualmente jefe de acciones de Brooklyn Investment Group. "Tratar de apostar por identificar esas pocas acciones con rendimientos enormes sería una mala idea".

Incluso en un mercado estadounidense que se ha multiplicado por seis desde la crisis financiera mundial, el número de acciones que han igualado ese rendimiento de referencia puede ser lamentablemente reducido. De hecho, durante el siglo pasado, el rendimiento medio a 10 años entre las 3.000 acciones más grandes de Estados Unidos se ha quedado atrás del mercado en general en 7.9 puntos porcentuales, según el documento.

La tendencia podría incluso estar intensificándose en la economía moderna en la que el ganador se lo lleva todo. Si bien el Russell 3000 aumentará un 15% en 2023, el rendimiento medio será de aproximadamente un 0.7%. Un poco más de la mitad de los electores están caídos.

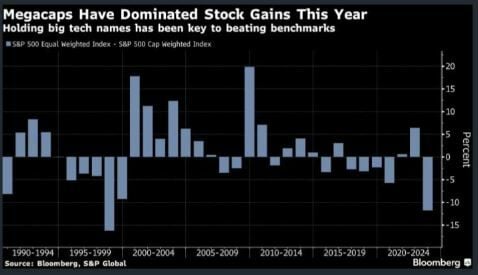

En otra señal de la fortaleza de las megacapitalizaciones, una versión con igual ponderación del S&P 500 se ha quedado atrás de la ponderada por valor regular por 12 puntos porcentuales este año, en camino al peor desempeño inferior desde 1998.

Eso pone a los administradores activos en un aprieto. Abrace el índice y no podrá justificar sus tarifas más altas. Si se desvía de él, corre el riesgo de perderse las grandes ganancias de, digamos, Nvidia o Tesla.

“Como era de esperar, una mayor parte de los gestores que poseían todas las acciones de los Siete Magníficos superaron sus índices de referencia en un año”, escribe David Cohne, analista de Bloomberg Intelligence. Pero esto no era muy común: sólo el 18% de 971 fondos mutuos poseía los siete nombres, mientras que el 21% no poseía ninguno de ellos.

"Superar los índices de referencia, respaldados por esas mismas siete acciones, requirió que los gerentes hicieran otras elecciones fortuitas", añadió Cohne en una nota.

Acerca de Baron Capital

Baron Capital ofrece una perspectiva sobre la selección activa de acciones en la era de las grandes tecnologías. Su fondo Baron Partners, como descubrió Cohne en su ampliamente leído informe de agosto, es el único que ha superado al todopoderoso Nasdaq 100 en los últimos cinco, 10 y 15 años, aunque con mayor volatilidad.

“Compramos posiciones pequeñas y no vendemos”, explicó desde su oficina Baron, quien dirige el fondo desde su lanzamiento en 1992. "El proceso consiste en intentar encontrar grandes empresas que tengan una ventaja competitiva".

Un ejemplo: el fondo invirtió por primera vez en Tesla en 2014. Para 2020, representaba alrededor de un tercio de la cartera, según muestran los datos de Bloomberg, lo que finalmente llevó al equipo a recortar su posición a regañadientes para calmar a los clientes preocupados. Desde entonces no ha comprado más acciones, pero el fabricante de coches eléctricos vuelve a tener el 41% de sus posiciones largas. Su segunda participación más grande es Space Exploration Technologies Corp., una empresa privada también dirigida por Elon Musk. El resto incluye todo, desde Charles Schwab hasta Marriott Vacations Worldwide Corporation.

"Podría parecer que estamos muy concentrados porque tenemos muy pocas participaciones, pero las acciones actúan de manera diferente", dijo Michael Baron, que dirige el fondo con su padre. "No sólo poseemos nombres de alta tecnología y alto crecimiento".

¿Diversificar o concentrar?

Si bien Finance 101 dice que la diversificación es el único almuerzo gratis, existe cierta evidencia académica de que las carteras concentradas funcionan mejor, y algunos artículos lo atribuyen a la ventaja informativa de los administradores capacitados.

Petajisto, quien también inventó una forma popular de evaluar a los seleccionadores de acciones llamada acción activa, dice que los administradores deberían desviarse del índice, pero su investigación anterior encontró que los que tenían mejor desempeño aún mantenían sus fondos tan volátiles como el índice de referencia.

Una regla general es que una vez que una posición supera el 10%, comienza a tener un efecto significativo en la volatilidad de la cartera, documenta en su último artículo.

Sus hallazgos también son una lección para un enfoque común entre los asesores financieros que imita un índice manteniendo una muestra representativa más pequeña de sus acciones. El argumento es que dicha cartera se moverá como, digamos, el S&P 500 sin el problema de tener los 500 nombres.

“Se corre el riesgo de perderse a algunos de estos mejores”, dice en una entrevista Petajisto, que tiene un doctorado en finanzas de la MIT Sloan School of Management. "Hace que el juego sea más difícil".

El NASDAQ 100 cotiza al alza en la tarde del miércoles, previo a la reunión de la Reserva Federal, en los 15.191 puntos. La media móvil de 70 periodos se encuentra sobre las dos últimas velas, RSI a la baja en los 47 puntos y la línea rápida (azul) del MACD cruza por debajo de la lenta (roja), en dirección al nivel de cero.

La resistencia a mediano plazo se encuentra en los 15.932 puntos, vista el pasado 19 de julio.