Añadir Estrategias de Inversión en Google

Apple se dispone a dos cosas más que importantes en este iniciado mes de junio: a celebrar el 18 cumpleaños de su producto estrella. Y es que el 29 de junio de este mes se cumple la mayoría de edad en la presentación del iPhone por parte de Steve Jobs, sino el día en el que comenzó a comercializarse.

Y es que recordemos que lo mejor del smartphone de la compañía de la manzana viene de la mano de dos referentes: es el único teléfono del mercado con nombre propio por el que todo el mundo le denomina y además, el más fidelizado por sus numerosos seguidores en todo el mundo.

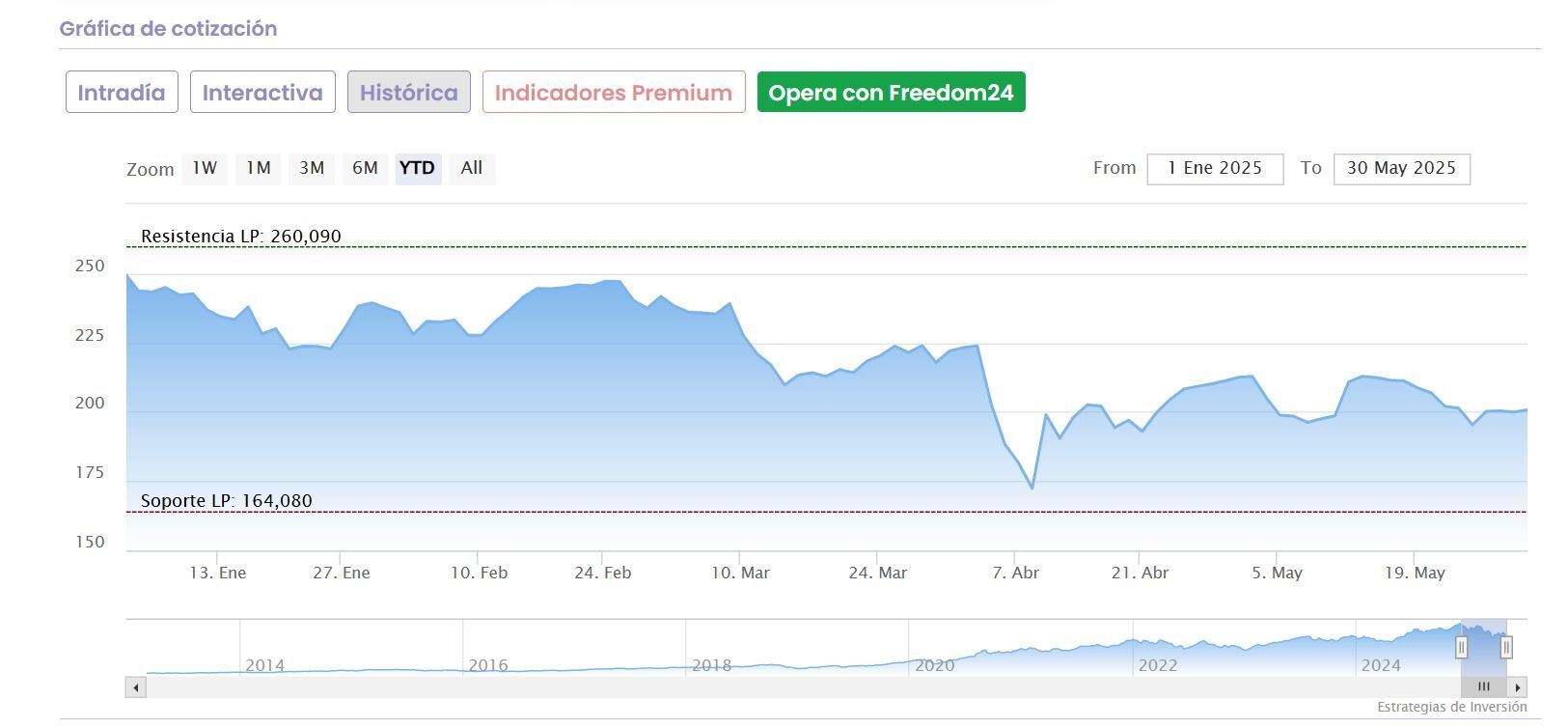

Pero la compañía vive en horas bajas, con recortes superiores incluso a la media de su sector en lo que va de año. Por ejemplo, cede un 20% en los primeros cinco meses del año y pierde casi un 23% desde sus máximos interanuales, cosechados el 26 de diciembre pasado, cuando cotizaba por encima de los 260 dólares.

Y eso le lleva a perder más que sus homólogas. El sector tech, que no está viviendo un buen año en bolsa cede un 8.22% en Wall Street en conjunto, mientras que todos los 7 magníficos, las Big Tech, pierden en 2025 del orden del 3%.

Aunque una de las virtudes de Apple en la bolsa de Nueva York, sigue siendo su resiliencia. De hecho, desde sus mínimos del pasado 8 de abril, el infame día de los aranceles de Donald Trump, donde bajo hasta cotizar en los 169,21 dólares, recupera un 18,7%. En apenas 72 horas perdió 640.000 dólares de valor bursátil en Wall Street.

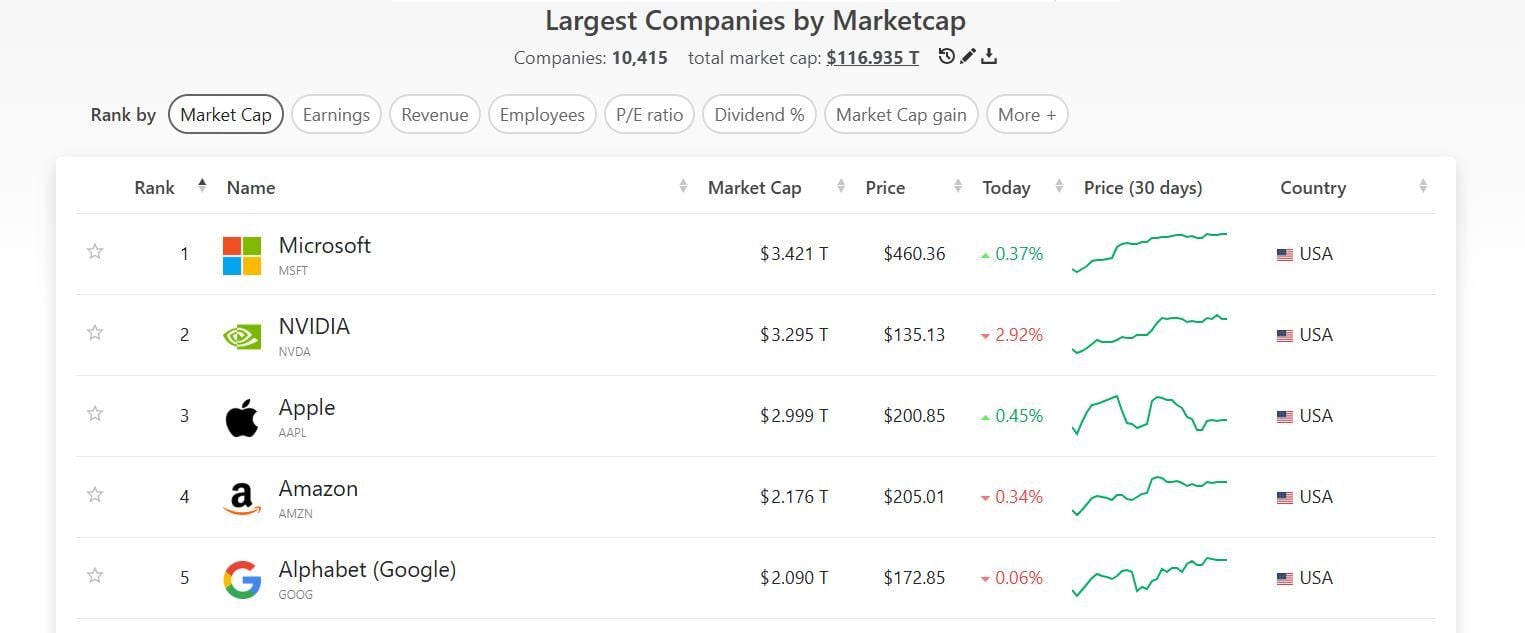

Pero quizá el mayor varapalo para Apple es dejar el 'trono' y su reinado como compañía más valiosa del mercado. No solo le ha superado Microsoft, sino también NVIDIA, que ha reverdecido claramente en el último mes. Ahora se coloca la tercera por debajo de la mágica cifra( a la hora de cerrar este reportaje) de los 3 billones de dólares de valor bursátil.

El efecto aranceles incluso ha venido por partida doble. China y la fabricación del iPhone y su mirada a las alternativas de Vietnam y La India, que ya encarece su fabricación y los márgenes para la compañía de Cupertino. Eso sin olvidar, que se encarecería notablemente su coste para el consumidor.

De momento ya para el trimestre en curso, el CEO ya ha señalado que la mayoría de los iPhones se ensamblará en La India.

Pero, además de esos 2.300 dólares de los hablaba Wall Street en la fabricación del iPhone se suma además la advertencia de Donald Trump: aranceles específicos para el iPhone del 25% siempre que no se haya fabricado en EE.UU.

Y aquí entraríamos en un universo de fabricación del smartphone más famoso del mundo en otra categoría. Desde la firma Wedbush, su analista tech, Daniel Yves, un especialista en Apple, destaca que los costes de fabricación se incrementarían para la compañía que dirige Tim Cook en 30.000 millones de dólares en tres años, lo que apenas le llevaría a ensamblar el 10% de sus iPhones. Sólo en costes laborales se llevaría la mitad.

De esta forma además, las relaciones entre Tim Cook y Donald Trump no atraviesan su mejor momento. Lejos quedan los encuentros en Mar-a-Lago, la residencia del presidente antes de la toma de posesión a la también acudió, aunque separado del resto de los CEOs de las Big Tech, el consejero delegado de la manzana.

Así Cook parece que se habría negado a acompañar a Trump en su viaje a Oriente Medio, según destaca The New York Times, en lo que el presidente republicano considera una gran afrenta.

Pero más allá de Trump, Apple y su iPhone enfrentan sus propios desafíos, relacionados con la IA. A pesar de que tiene una cuota de mercado que supera a la mitad de los teléfonos inteligentes de EE.UU, tiene menos productos que Google relacionados con la inteligencia artificial. Y será uno de los asuntos estrella que se debatirán en la Conferencia de Desarrolladores de 2025, que comienza el 9 de junio. Se trata del gran asunto pendiente de la pasada.

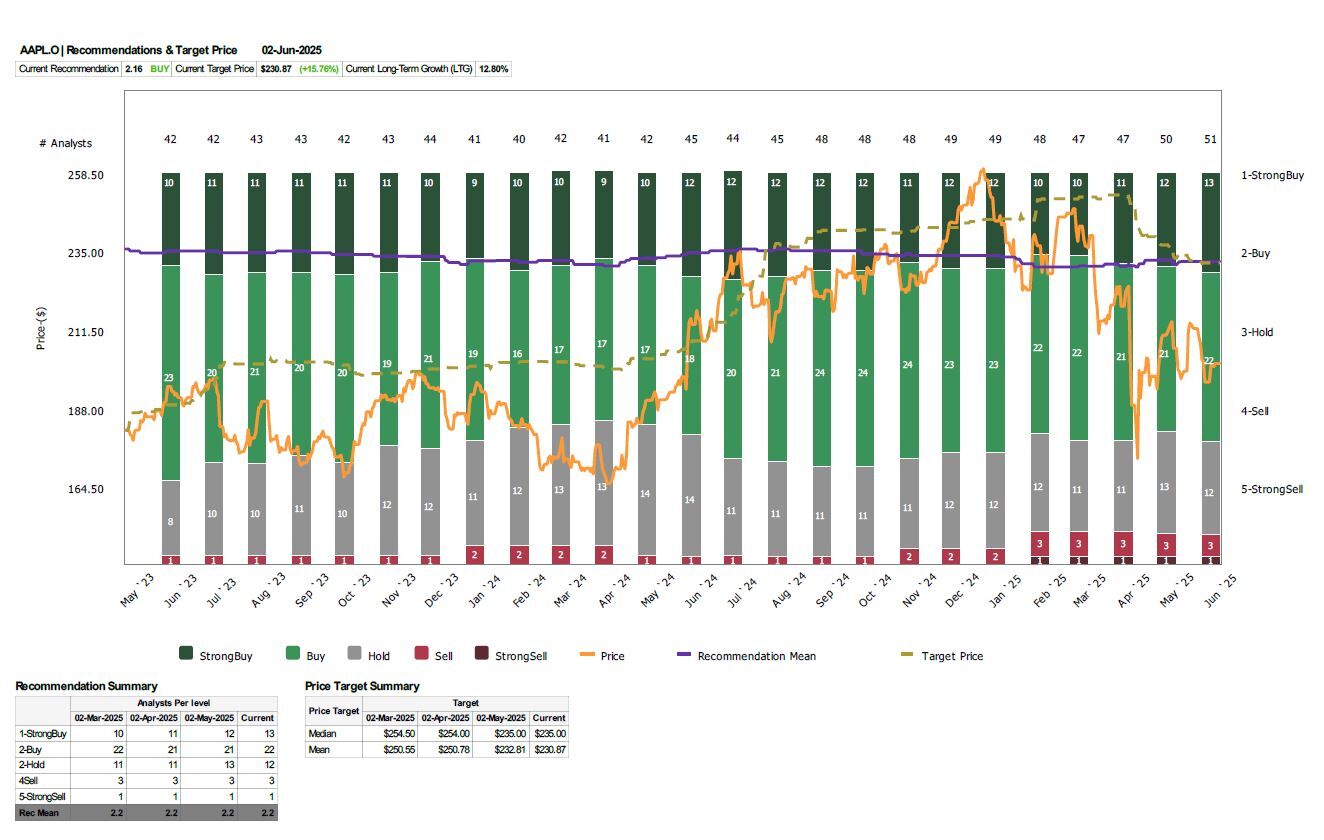

Los analistas no se ponen de acuerdo sobre el valor. Aunque el consenso de mercado es positivo, vemos, por ejemplo, como Reuters y la media del mercado elevan su nivel en el último mes con más consejos de fuerte compra, una recomendación de comprar con precio objetivo de 230,87 dólares por valor y potencial del 15%. No todo el mundo está de acuerdo.

Desde Moffet Natanson califican de venta sus acciones con precio objetivo de 141 dólares y potencial negativo que roza el 30%.

Ya en el lado positivo, la mejor de las últimas recomendaciones proviene de Wedbush, que eleva hasta los 270 dólares su precio objetivo con potencial alcista del 36% desde sus actuales niveles de cotización.

También desde Melius Research, la semana pasada colocaban en recomendación de compra sus acciones en Wall Street con PO de 240 dólares.

Y no olvidemos algo fundamental: es el valor por excelencia de los tres principales indicadores del mercado, desde el DOW JONES hasta el S&P 500 pasando por el Nasdaq OMX , a pesar de que su ponderación se ha mediatizado.

Es además la mayor apuesta de Berkshire Hathaway, el vehículo inversor de Warren Buffet en en la bolsa de Nueva York, a pesar de las desinversiones. Representa un cuarto de su cartera, el 25,76%, diez puntos por encima que su siguiente inversión, American Express.