Añadir Estrategias de Inversión en Google

AMC Enter Hldg Rg-A fue una de las acciones memes durante la pandemia. Su valor se revalorizó en un abrir y cerrar de ojos, así como su desvalorización posterior. No obstante, Wall Street se muestra dividido sobre valor si este se dirige al alza o a la baja. Unos advierten de la importante acumulación de deuda y otros esperan que vuelva pronto a sus niveles pre pandémicos, según Bernard Zambonin en The Street.

Citigroup ve una corrección

Citigroup reiteró recientemente su perspectiva bajista sobre las acciones de AMC, manteniendo su calificación de "bajo rendimiento" y reduciendo su precio objetivo de 15.50 dólares a 4.75 dólares por acción. Esta decisión siguió a una evaluación exhaustiva de las iniciativas de gestión de AMC, en particular aquellas relacionadas con las ofertas de acciones de la empresa.

Hace seis meses, Citigroup inició su cobertura de AMC con una calificación de "venta". En su artículo, el analista Jason Bazinet se centró en la estrategia de la cadena de cines para reducir su apalancamiento y destacó dos narrativas que continúan circulando después del COVID-19.

La primera narrativa se centra en la importante acumulación de deuda de AMC durante la pandemia debido a la disminución de la asistencia a las salas de cine. Actualmente, la empresa se encuentra en proceso de recuperarse de esta tensión financiera.

La segunda narrativa se relaciona con el surgimiento de AMC como una acción meme durante la pandemia, lo que llevó a una sobrevaluación significativa de su capital. En ese momento, gran parte del escepticismo de Citigroup surgió de la incertidumbre sobre cómo se vería afectado el precio de las acciones de AMC cuando la compañía convirtiera sus acciones preferentes (las APE) en acciones ordinarias.

Además, según las predicciones de la Bolsa de Valores de Hollywood, se anticipa una recuperación moderada de aproximadamente el 25% en 2023 en comparación con años anteriores. Sin embargo, se espera que los ingresos de taquilla se mantengan varios miles de millones de dólares por debajo de los niveles de 2019. Si bien esta proyección no es infalible, proporciona una idea general de la trayectoria de recuperación esperada según el desempeño de varias películas.

A pesar de los desafíos, la gestión del director ejecutivo de AMC, Adam Aron, ha recibido elogios. El analista de Citigroup señaló que Aron dirigió hábilmente la empresa a través de circunstancias excepcionalmente desafiantes. AMC enfrentó una situación sin precedentes cuando sus cines cerraron temporalmente debido a la pandemia.

La respuesta de AMC a esta crisis incluyó la emisión de "unidades APE" y esfuerzos para consolidarlas en una única clase de acciones. Además, la empresa pretendía capitalizar lo que potencialmente podría ser un valor accionario inflado para recuperar el control de su deuda. Dadas estas circunstancias, el analista elogió el liderazgo de AMC.

B.Riley: AMC se dirige a los 45 dólares por acción

Si bien no es exactamente optimista sobre la compañía, Eric Wold de B.Riley ha presentado un precio objetivo muy optimista para las acciones de AMC, sugiriendo que eventualmente podría alcanzar los 45 dólares por acción. Su pronóstico se basa en el supuesto de que AMC pronto volverá a sus niveles prepandémicos.

Según Wold, si AMC recuperara sus niveles anteriores de rentabilidad y potencialmente explorara oportunidades de expansión más allá de sus operaciones actuales, podría impulsar un aumento alcista en el precio de las acciones de la compañía.

Además, B.Riley sugiere que, gracias a la conversión de las APE, AMC ahora podría tener la flexibilidad de considerar nuevas opciones estratégicas. Estas opciones podrían incluir agregar nuevas salas o diversificar mediante adquisiciones.

Actualmente, AMC está experimentando una mejora continua en sus fundamentos comerciales. Según su trayectoria actual y sus previsiones de taquilla para el próximo año, se espera que la empresa alcance los niveles de ingresos anteriores a la pandemia en 2024 o 2025.

Si bien un precio objetivo de 45 dólares parece demasiado optimista, 5 dólares por acción parece demasiado pesimista. Hay razones de peso para considerar un mayor potencial de subida para AMC a partir del precio actual de sus acciones.

Recientemente, la empresa recaudó con éxito 325 millones de dólares en nuevo capital social mediante la emisión de 40 millones de acciones. Vale la pena señalar que AMC todavía tiene 350 millones de acciones disponibles para futuras emisiones.

Si AMC emitiera los 350 millones de acciones restantes al mismo precio de 8.12 dólares por acción que logró en la venta de los 40 millones de acciones iniciales, la empresa recaudaría aproximadamente 3.500 millones de dólares en efectivo. Esta cantidad sería casi tres veces la capitalización de mercado actual de la empresa.

Si bien esta posible emisión puede tener implicaciones bajistas para el precio de las acciones de AMC debido a preocupaciones de dilución, también presenta una perspectiva positiva. Sugiere que AMC surgirá el próximo año como una empresa significativamente más sólida y con una liquidez sustancial. Esta mejora de la situación financiera podría mejorar la resiliencia y las perspectivas de crecimiento de la empresa.

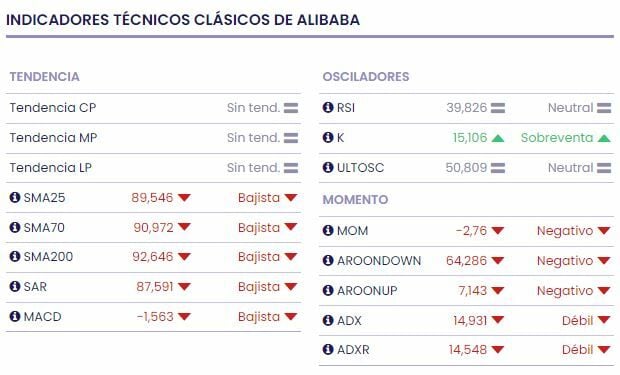

AMC Enter Hldg Rg-Aempieza la semana y mes a la baja en los 7.86 dólares. La media móvil de 70 periodos se mantiene por debajo de las últimas velas, RSI a la baja en los 46 puntos y las líneas del MACD se mantienen por debajo del nivel de cero.

El soporte a mediano y largo plazo se encuentra lejos del precio, en los 1.95 dólares. Mientras que la resistencia a mediano plazo a un poco más del doble, en los 16.45 dólares.

Los indicadores de Ei se muestran mixtos.