Hay religiones rarísimas, por ejemplo vean estas dos, obtenidas de un artículo del diario ABC:

4.-El movimiento del Dios Frumm: Esta religión es profesada por la tribu de los yaojnanen, habitantes de una isla del pacífico. El dios Frumm es el hijo pálido de un espíritu de la montaña y hermano de John Frum, un militar estadounidense que durante la Segunda Guerra Mundial estableció una base de operaciones en la isla. Los indígenas creyeron que eran dioses y aún hoy siguen adorando a Frumm.

5.-Los adoradores de Rambo: Los kamula, en Papúa-Nueva Guinea, recibieron la visita de un antropólogo que al parecer era un adicto al cine de Sylvester Stallone. Por ello, solía mostrar imágenes de una de sus películas para estudiar las reacciones de los indígenas. Desde entonces, los kamula adoran a Rambo.

Pueden ver el resto del artículo donde salen religiones muy raras también en el siguiente enlace:

http://www.abc.es/20120207/medios-redes/abci-religiones-absurdas-201202070949.html

Como vemos el ser humano es capaz de obsesionarse con las cosas más extravagantes. Y las bolsas han estado muy obsesionados durante mucho tiempo con una persona bastante extravagante, Trump… y empezamos a dar los primeros síntomas de que la moda empieza a pasar tras descontar todo lo descontable. Hoy día bajista, y curiosamente sí ha dicho lo que tanto ansiaban que dijera, que va a bajar los impuestos. Y no le han hecho ni caso… Otro detalle, las manos fuertes que estuvieran largas desde primeros de noviembre cuando ganó las elecciones se han ido del mercado. Han terminado de liquidar ganando mucho dinero, y a cierre del viernes, ya no hay saldo alguno comprador, y su actividad es propia de navidades, lo cual es totalmente anormal, No quieren saber nada de nada.

Y con todas estas, los bancos han vuelto a pesar negativamente en Europa. Y la culpa ha sido de los bancos españoles. Cinco de los 6 que más bajaban del Ibex poco antes del cierre eran bancos. Las fuertes provisiones que van a tener que hacer por el tema de las clausulas suelo . Y ojo que las reclamaciones por los gastos hipotecarios pueden ser mucho peores. No sé si somos conscientes de que lo de las cláusulas suelo solo estaba en algunas hipotecas, pero los gastos es de todas las hipotecas que existen y las canceladas hasta hace 4 años, puede ser muchísimo más dinero.

Vamos con la crónica de la sesión al completo.

Se esperaba una apertura bajista en Europa.

No habló de lo que verdaderamente importa al mercado, con lo cual sigue habiendo incertidumbre sobre sí de verdad, va a bajar los impuestos como prometió por ejemplo, pero en cambio sí dejó clara, la parte de su programa electoral que menos gusta a los mercados, el impresionante sesgo proteccionista que Trump tiene en la cabeza. Y esto se confirmó el domingo cuando convocó a reuniones a Canadá y a México, para revisar de inmediato el tratado de comercio que hay entre los tres países. Este proteccionismo ha asustado a la bolsa japonesa que ha caído el 1,29%, que además se ha visto perjudicada por la fortaleza del yen.

Una fortaleza, que más bien es debilidad del dólar, que cae fuertemente contra todos los cruces. Tras las palabras de Trump, o menor dicho las no palabras, el dólar aceleró la corrección que ya lleva en marcha desde hace días, y así por ejemplo el euro que hace poco parecía que se iba a la paridad, muy lejos de eso, ahora parece que va a luchar en breve contra la zona de resistencias algo por encima de 1,08. El dólar cae, los bonos suben y las bolsas bajan, es el movimiento a la inversa que se inició tras la victoria electoral de Trump.

Por lo demás, no hay muchas noticias, y las bolsas europeas y Wall Street, siguen atrapadas en lateral desde primeros de año.

Información corporativa.

Airbus. ATR la empresa entre Airbus y Finmeccanica anuncia solo 36 pedidos en 2016, peor cifra desde 2009.

Credit Agricole anuncia que toma una carga de 491 millones en su filial LCL a causa del bajo nivel de tipos de interés que afecta mucho a sus resultados.

Vivendi. Podría retomar negociaciones con Mediaset, solo bajo condición de que la italiana retire su demanda.

Societe Generale. Acepta pagar 47 millones de euros de multa para cerrar un pleito con EEUU por presunto engaño con títulos inmobiliarios sobre la calidad de los mismos.

Según Reuters Morgan y Citi estarían pensando en movimientos de personal por el Brexit.

Actelion da malos resultados en un medicamento

Deutsche Telekom. JP Morgan sube a sobreponderar y sube precio objetivo de 16,20 a 19,50

Puma. JP Morgan sube de infraponderar a neutral. Deutsche Bank sube de mantener a comprar.

Datos macro europeos.

No hay datos de interés.

Las bolsas europeas evolucionan hoy a la baja, aunque ya muy lejos de los mínimos del día.

El sectorial bancario ha sido el mayor lastre, al igual que las palabras de Trump de la semana pasada dejando claro que el proteccionismo va a ser su santo y seña. La mayoría de los operadores creen que todo esto es una pésima noticia para la mayoría de empresas, y para el comercio mundial. Reuters comentan que también esta mañana puede haber pesado aquello de compra con el rumor (victoria de Trump) y vende con la noticia (investidura) y francamente creo que puede ser, esto no es un refrán, es una realidad muy habitual en las bolsas.

Los bancos estaban bastante mal por la mañana contagiados por los bancos españoles. Y es que se considera que la nueva ley de las clausulas suelo, les condena a provisiones de más de 4.000 millones de euros. Y no estamos contando lo peor, los gastos hipotecarios, de los que no se hablan, pero solo la OCU tiene para demandar a casi 15.000 personas, y puede ser más dinero que las clausulas suelo.

Generali sube fuertemente contra corriente, gracias a información del periódico italiano La Stampa, según el cual podría ir a por Intesa e incluso a por la alemana Allianz.

El petróleo no ayuda a su sector con bajada de 1,3%, tras ver que la OPEP parece que finalmente no va a cumplir con el objetivo de 1,8 millones de barriles de bajada.

Pero ahora una advertencia. Estamos esperando datos de confirmación, aún solo tenemos parciales, pero ya puedo anticiparles que la actividad de las manos fuertes está bajando de una manera muy exagerada, a niveles propios de agosto y diciembre, y esto puede indicar que se han ido por completo del mercado. Y esto no sería nada bueno. Luego daremos la confirmación en Mundo hedge Fund.

El viernes se dieron posiciones abiertas de los grandes especuladores en los diversos futuros de EEUU. La que más me llama la atención es esta, del petróleo:

.jpg)

Como vemos mayor número de largos desde julio de 2014.

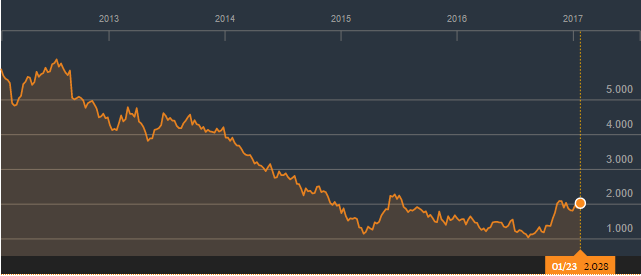

Hay mucha gente que tiene claro, que no son buenos tiempos para los bonos, y tiene in mente ponerse corto de ellos, o comprar etfs inversos y demás. Los hedge funds grandes como se pueden imaginar también según todos los indicios también están pensando en lo mismo. Pero tienen un gráfico encima de la mesa. Con niveles muy claros, a partir de los cuales podría caer sobre el mercado una lluvia de bonos americanos que contagiaría a los europeos. El gráfico que tienen es muy similar a este.

.jpg)

Como ven es un gráfico de muy largo plazo, casi 50 años de la rentabilidad de las notas a 10 años en EEUU. Hay una directriz bajista perfecta. Y todo el mundo tiene anotado que por encima de una rentabilidad del 2,6% se rompe, y a vender bonos en primera oleada. Resistencia psicológica muy importante, donde se puede tomar beneficios temporalmente para entrar desde más abajo en el 3%, y por encima del 3% de rentabilidad le darían hasta en el carnet de identidad. No tire este gráfico por si acaso a Trump le da por cumplir las promesas electorales y empieza a romper. Ahora está algo por debajo del 2,49%, cerca de la zona de peligro.

En este escenario las bolsas, lo tendrían peor para subir. En cualquier caso, creo que nos olvidamos de lo muchísimo que lleva subido Wall Street desde hace ya muchos años. Vamos a hacer un poco de abogados del diablo. Vean esta tabla que aparecía en Bloomberg el viernes

.jpg)

Una tabla lógica, cuanto más bajo es el ratio CAPE de Shiller, pues a 3 años la bolsa sube más. Cuando está cara, pues sube muy poco en esos 3 años. Claro, visto esto, lo importante es ver… ¡cuál es el ratio de CAPE actual¡ Pues también aparece en Bloomberg, lo pueden ver aquí, me temo que son malas noticias para los próximos 3 años en Wall Street:

.jpg)

Pues ya ven, Wall Street carísima, en el percentil de CAPE que sube ya muy poco a largo plazo. Las bolsas europeas con más posibilidades, mucho menos caras. Las asiáticas más caras que las europeas pero con posibilidades y las emergentes baratas con fuertes posibilidades. Y es lógico, con lo que llevan subido, respecto a los beneficios reales que se están dando.

Y mientras tanto de fondo a la economía de EEUU le pasa algo muy importante de fondo, con consecuencias difíciles de establecer, porque no tiene precedentes históricos. Ya hemos hablado otras veces de este tema, pero es que va empeorando cada vez más. Vean el gráfico de la velocidad del dinero en EEUU

.jpg)

Fuente: Zero Hedge.com

Como ven la caída es imparable.

Vean en la Wikipedia que es este factor:

La velocidad del dinero (también llamada velocidad de circulación del dinero) es el promedio de la frecuencia con la que una unidad de dinero se gasta en nuevos bienes y servicios producidos en el país en un período específico de tiempo. La velocidad tiene que ver con la cantidad de actividad económica asociada a una determinada oferta de dinero.

Si, por ejemplo, en una economía muy pequeña, un agricultor y un mecánico, con tan solo una oferta de dinero de $50, compran nuevos bienes y servicios entre sí en solo tres operaciones en el transcurso de un año,

· El agricultor gasta $ 50 en la reparación del tractor.

· El mecánico compra $ 40 de maíz del agricultor.

· El mecánico gasta $ 10 en otros productos del granjero.

100 dólares cambiaron de manos en el transcurso de un año, a pesar de que sólo hay $ 50 en esta pequeña economía. Ese nivel de 100 dólares es posible porque cada dólar que se gasta en nuevos bienes y servicios un promedio de dos veces al año, es decir, que la velocidad era 2/año. Tenga en cuenta que si el agricultor compró un tractor usado al mecánico o le hizo un regalo al mecánico, esto no entra en el numerador de la velocidad, ya que la operación no sería parte del producto interno bruto de esta pequeña economía

Es evidente que las inyecciones tan exageradas de la FED han creado una grave distorsión, cuyos negativos efectos solo se verán en el largo plazo.

Y ya que hablamos de largo plazo, vean este gráfico de la bolsa china, perdiendo una directriz peligrosa, a tener en cuenta:

.jpg)

Y para terminar recomiendo dar un vistazo a este interesante artículo del Blog de Bankinter:

¡Ojo! Las 5 mayores trampas que nos tiende el cerebro a la hora de invertir

https://blog.bankinter.com/economia/-/noticia/2015/05/12/trampas-errores-invertir.aspx#

Y tienen razón en las 5 trampas. De las 5 la peor es esta:

1) Recuerdo de pérdidas financieras previas

Es la trampa emocional más importante entre los clientes, afecta al 51%, y se debe a experiencias previas de pérdidas financieras y a una baja educación financiera. La disminución de precios en la cartera impulsa el deseo de vender acciones.

Incluso los gestores no controlan este efecto (muchas veces influidos por las emociones de sus clientes), que se sitúa en el tercer lugar entre las vulnerabilidades de los profesionales al ser padecida por el 48% de ellos.

El saldo de las instituciones al cierre del viernes pasa de comprador a neutral, con una actividad que es comparable, e incluso menor, a la que tuvimos en agosto del año pasado. No sólo es que las instituciones estén dejando al mercado libre, sino que parece que han desaparecido de él.

Europa empieza con el pie izquierdo la semana

Los mercados europeos no consiguen quitarse el signo negativo de la variación porcentual del día, aunque sí estamos lejos de los mínimos de la sesión al haber entrado en sobreventa en el muy corto plazo.

La situación sigue deteniéndonos completamente concentrados en los primeros pasos que haga la nueva administración de Estados Unidos, ya que el discurso de investidura del viernes pasado no arrojó nada bueno ni ninguna realidad, aunque dichas realidades sí las empezamos a tener el fin de semana con esos mandatos para revisar los acuerdos comerciales tanto con México como con Canadá.

Lo anterior ha generado un descenso en todos los países que saben que exportan directamente a Estados Unidos, lo que ha generado una revalorización del yen por debilidad del dólar, algo que también se ha visto en el cruce euro dólar.

Alemania es una de las que más miedo debe tener porque sus exportadoras están intentando desde hace mucho penetrar cada vez más en el mercado norteamericano, aunque el escándalo de las emisiones fue un movimiento extraordinario que evitó la mayor penetración de los motores diésel en el país aprovechando en su día los altos precios de los carburantes.

El súper sector bancario es uno de los peores en el día de hoy con descensos generalizados en todos los valores pero especialmente con los ojos puestos tanto en España como en Italia. Con respecto a este último, la rentabilidad a 10 años estaría jugando con la resistencia del 2% porque hay muchas dudas acerca de la situación del sector bancario en el país. De la misma manera, los bancos españoles están presionados por las consecuencias que pueda tener en las hojas de balance la oleada de peticiones de devolución de todos los importes pagados de más por la existencia de las cláusulas suelo.

El sector asegurador está siguiendo bastante bien al sector bancario, aunque la estrella del día es el grupo asegurador italiano Generali por la aparición de rumores en prensa de que podría ser objetivo de compra tanto por una entidad bancaria italiana como por el gigante alemán Allianz. El mercado ha reaccionado subiendo muchísimo, casi el 5%, los valores de la compañía pero los analistas no creen que dicha información sea fiable porque no ven lógica al movimiento por parte de los posibles compradores.

Wall Street no atraviesa en estos momentos un día muy bueno, ya que la mayoría de sectores del SP 500 está en negativo con el de energía a la cabeza con un descenso de -1%.

La realidad es que el precio del crudo está cayendo -1,5% y la debilidad del dólar no le está ayudando demasiado, ya que seguimos viendo incrementos de la producción dentro de Estados Unidos, también sube mucho el recuento de instalaciones petrolíferas en activo y además hay muchas dudas de que la OPEP pueda mantener con éxito su acuerdo de reducción de la producción, por lo que los operadores están prefiriendo mantener cautela sobre el precio del oro negro.

El sector bancario también tiene problemas con un descenso de -0,56% y está preocupando mucho a los operadores, porque seguimos dentro de una situación en donde los tipos de interés son favorables y además las políticas de estímulos que pueda poner en marcha la nueva administración de Estados Unidos, pero ya tenemos titulares claros por parte de Donald Trump y parece que vamos a tener problemas en el comercio internacional, por lo que nadie sabe cuál va ser la reacción del dólar a toda esta situación y si la Reserva Federal va a verse apoyada para subir los tipos de interés durante todo 2017.

En general, tras la investidura del viernes, Estados Unidos está dando un ligero paso atrás hasta que tengamos encima de la mesa datos macroeconómicos que siguen reforzando el buen comportamiento de la economía y que irán apareciendo a lo largo de la semana.

Trump empieza a poner patas arriba al USD

El discurso de toma de posesión del viernes del nuevo presidente de los Estados Unidos no incluyó realidades, por lo que el mercado se quedó algo decepcionado, pero es que el fin de semana sí las hemos tenido en la dirección que todo el mundo temía.

Lo primero que ha hecho Trump es mandar revisar los acuerdos comerciales tanto con México como con Canadá, lo que amenaza seriamente con poner patas arriba la situación de comercio internacional de todo el planeta. Además, es el primer paso para desatar una guerra comercial pues si Estados Unidos se enroca, el resto de países deben hacer lo propio con los americanos para protegerse, así que es el primer paso de una escalada a la que difícilmente se puede ver el final.

Lo que está claro es que tenemos al planeta entero dividido en una especie de tres o cuatro bloques: el primero es el eje angloamericano, el segundo es el eje francoalemán, el tercero es China y el cuarto Rusia. Veremos si americanos y británicos son capaces de crear un árena de Libre Comercio importante dañando al resto, lo que obligaría al eje francoalemán y chino a aumentar la colaboración para compensar los problemas, quedando Rusia a la expectativa de la relación que pueda tener con el magnate americano.

De momento, el dólar está sufriendo, creando un nuevo máximo anual en el eurodólar subiendo 0,36% el par, y potenciando un giro bajista en el dólar yen que pierde casi -1% marcando como resistencia la media de 50 sesiones.

Debemos estar atentos a esta debilidad del dólar porque tiene más miga de lo que parece. Recordemos que estamos metidos en plena subida de tipos de interés, que subimos otra vez los tipos en diciembre pasado y que se espera para este año otras tres subidas, pero no parece que el dólar esté muy convencido de ello, pues poco a poco nos vamos alejando de la zona de paridad con el euro que tanto se espera con el apoyo de la Reserva Federal.

Las revisiones de los tratados comerciales tendrán un primer efecto en los movimientos en las divisas a los que debemos estar atentos porque podrían ser el origen de un movimiento que al final alcance a los mercados accionariales.

.gif)

.gif)

Los bancos, otra vez los peores de Europa

En estos momentos el super sector bancario es el peor de Europa con un descenso de -1,56% a 171,48 puntos.

Si miran el gráfico adjunto a semanas, verán que hace dos semanas acabamos muy lejos de los máximos del año, cerca de la sobrecompra, dejando una karakasa invertida, lo que nos dejan una situación complicada.

.gif)

Si se fijan en la tabla adjunta, verán que los valores más importantes están todos en negativo en especial daño en algunos valores franceses e italianos. Las bajadas son generales y en estos momentos muchos bancos españoles están dando a conocer el impacto de la aplicación del procedimiento sobre la devolución total de las cláusulas suelo en España:

Super sector de recursos básicos, sigue encantado con Donald Trump

De momento la ilusión en las materias primas de ver que Estados Unidos mete un montón de dinero nuevos proyectos de infraestructuras sigue siendo un gran punto de apoyo para el súper sector de recursos básicos.

En este momento el súper sector es el mejor de Europa con un incremento superior al 1%, y si se fijan en el gráfico adjunto, otra vez estamos metidos en sobrecompra y buscando ya la zona de máximos de 2015, habiendo salido perfectamente, no sin algún susto, el hombro cabeza hombro que se diseñó entre 2015 y 2016.

.gif)

La rentabilidad de Italia, jugando con fuego

Mucho cuidado con la situación de Italia porque puede ser un punto de preocupación y más viendo la vuelta a la baja que tiene el sector bancario.

Todavía hay muchos puntos negros en Italia, desde el problema de los préstamos en problemas, la posible petición a la Comisión Europea de flexibilidad en su presupuesto tras los desastres naturales que ha sufrido el país.

Si miran el gráfico de Bloomberg de la rentabilidad a 10 años, verán que estamos en una resistencia muy clara que de romperse, puede abrir la puerta a la siguiente que está en el 3% en menor medida, pero es el 4% la más clara:

Recuento de instalaciones petrolíferas calculado por Baker Hughes. Vuelve a dispararse al alza

si la semana anterior tuvimos un ligero respiro las cifras, hoy tenemos todo lo contrario, pues si miran el cuadro adjunto verán que en Estados Unidos tenemos nada menos que un incremento de 35 instalaciones nuevas, lo que lleva al recuento con respecto al año anterior a una diferencia positiva de 57.

Recuerden que uno de los miedos que existe ahora mismo es que los productores y no aceptaron, o no fueron invitados, a unirse al recorte de producción lanzado por la OPEP, vean su oportunidad para aumentar la producción y de esa manera aumentar cuota de mercado cuando el resto de productores si lo está haciendo. Esto puede hacer que los nervios de los integrantes del acuerdo se pongan a prueba en muy poco tiempo y quizá dicho acuerdo salte por los aires. Recuerden que el nuevo presidente de los Estados Unidos dice que el país debe ser autosuficiente, lo que casa directamente con este aumento de producción de crudo dentro del país, para de esa manera reducir las importaciones.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 20 January 2017 | 694 | +35 | 13 January 2017 | +57 | 22 January 2016 |

| Canada | 20 January 2017 | 342 | +27 | 13 January 2017 | +92 | 22 January 2016 |

| International | December 2016 | 929 | +4 | November 2016 | -166 | December 2015 |

si ahora miramos las cifras más específicas de Estados Unidos, podemos ver que el disparo alcista ha sido de nada menos que de 29 instalaciones, lo que lleva la cifra a 41 por encima de las del año pasado. El sector del crudo sigue acelerando la producción dentro de Estados Unidos.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 551 | 29 | 522 | 41 | 510 | ||||

| Gas | 142 | 6 | 136 | 15 | 127 | ||||

| Miscellaneous | 1 | 0 | 1 | 1 | 0 | ||||

| Directional | 60 | 1 | 59 | 0 | 60 | ||||

| Horizontal | 559 | 22 | 537 | 59 | 500 | ||||

| Vertical | 75 | 12 | 63 | -2 | 77 | ||||

Los primeros comentarios de Trump que son explícitios

Por primera vez desde las elecciones, Trump ha dicho por fin que sí va a bajar los impuestos y las bolsas no han hecho ningún caso. Para tomar nota

Dice que va a bajar fuertemente los impuestos a la clase media y a las empresas.

Se reunirá con ejecutivos siempre que haga falta posiblemente trimestralmente.

Puede desregular la economía en 75% o más, y que dará grandes ventajas a quien fabrique sus productos en EEUU.

Vuelve a repetir que las compañías de EEUU que se vayan a producir fuera tendrán que pagar fuertes aranceles, y en el caso inverso, dará muchas facilidades.

En reunión con ejecutivos de compañías dice que China y Japón tendrán problemas para vender a EEUU sus productos.

Los resultados empresariales de hoy en EEUU

- Halliburton presenta unos resultados del último trimestre de 2016 con unas pérdidas de -0,17%, peores de lo esperado que eran unos beneficios de 0,02 $ y aumentando desde las pérdidas de -0,03 $ del año pasado. Ajustados son beneficios de 0,04 $, subiendo desde los 0,02 $ del año pasado.

Con respecto a las ventas, bajan desde los 5080 millones de dólares del año pasado hasta los 4020, por debajo de lo esperado. Las ventas bajan en el sector de evaluación y perforación al igual que en la producción.

- McDonald’s ha presentado unos resultados con unos beneficios por acción de 1,44 dólares, mejor de lo esperado que eran 1,41 dólares y subiendo desde los 1,31 dólares del mismo período del año pasado.

?

Con respecto a las ventas, bajan desde los 6340 millones de dólares hasta los 6030, mejor de lo esperado que eran justo los 6000. Las ventas mundiales en centros con más de un año suben el 2,7%, aunque en Estados Unidos bajan -1,3%, ligeramente mejor de lo esperado. En las zonas de más crecimiento, los resultados son muy buenos con un incremento del 11% en áreas como Japón y América Latina, también creciendo por encima del 4,5% en China.

Los datos de Europa de hoy:

Confianza del consumidor de la zona euro mejora a -4,9 desde -5,1 en el mes de enero.

Resumiendo la sesión bajadas en Europa, con la excusa, del mal día que han tenido los bancos españoles, que han terminado por contaminar a todo su sector en Europa, ante las elevadas previsiones que van a tener que llevar a cabo para pagar el tema de las clausulas suelo. Además el mercado, empieza a alejarse de su fe en Trump, y las manos fuertes ya se cansaron y se ha confirmado que por primera vez desde primeros de noviembre se han ido del mercado.