No ha defraudado la sesión de hoy porque ha sido súper aburrida en un día sin Wall Street y donde nadie se arriesga a nada hasta saber el resultado del referéndum del domingo.

El cruce de declaraciones ha continuado hoy, pero con menos intensidad, en la línea acostumbrada: los acreedores poniendo muy difícil la situación incluso si gana el sí. El EFSF, el mayor acreedor de Grecia, se reserva acciones muy contundentes tras el impago al FMI, pero lo que más sobresale por encima de todo es que se nota que esta situación ha pillado por sorpresa a toda la Eurozona, pues nadie se pudo imaginar al comienzo de su historia, que un país llegaría a esta situación y pusiese en un brete a toda la unión.

Por otro lado, el tapado de toda esta situación, China sigue combatiendo a los malos especuladores, ya que ha caído casi -30% en tres semanas, desde que puso difícil la operativa apalancada, lo que siempre genera venta de posiciones para compensar. Hoy ha intentado cazar a los que se ponen cortos en futuros para intentar evitar un crash bursátil imponiendo una tasa a dichas operaciones y aumentando la liquidez en el sistema.

Veamos la sesión al completo:

Se esperaba una apertura que en el fondo es confusa, porque Wall Street está cerrado, la espera es total al referéndum y sólo datos macro y cruce de declaraciones acerca del informa de sostenibilidad de la deuda de Grecia puede movernos en serio

Última sesión de esta especialísima semana en donde Grecia y su situación con los acreedores ha eclipsado todo, incluso el dato de creación de empleo de junio de EEUU que fue peor de lo esperado.

Al final ayer todos los mercados acabaron en negativo y el dato de empleo de EEUU casi no genera movimiento. El dato no aprieta las tuercas a la FED para subir tipos porque los de abril y mayo se revisaron a la baja y eso ha hecho que el aspecto de la recuperación del Q2 sea menos potente de lo que se vio en un principio. También la tasa de desempleo baja más de lo esperado, hasta el 5,3%, pero claro, con datos peores de lo esperado, algo hay por dentro que no cuadra de forma positiva para el mercado laboral…

Centrándonos en Grecia, los acreedores no van a mover un dedo hasta saber el resultado del referéndum, asi que la espera es enorme.

Ayer a última hora se hizo público el informe del FMI sobre la estabilidad de la deuda de Grecia y los medios se han fijado en lo que han querido. Por un lado dicen que la situación a empeorado mucho y que hay grandes posibilidades de que necesite una quita. Esto es lo que aparece en grandes titulares en muchas partes “la quita que pide Atenas”, pero claro, no resaltan que el FMI dice que es por culpa de no realizar el programa que se le propuso a Atenas, lo que respalda a los acreedores.

Al final ayer todos los mercados acabaron en negativo y el dato de empleo de EEUU casi no genera movimiento. El dato no aprieta las tuercas a la FED para subir tipos porque los de abril y mayo se revisaron a la baja y eso ha hecho que el aspecto de la recuperación del Q2 sea menos potente de lo que se vio en un principio. También la tasa de desempleo baja más de lo esperado, hasta el 5,3%, pero claro, con datos peores de lo esperado, algo hay por dentro que no cuadra de forma positiva para el mercado laboral…

Centrándonos en Grecia, los acreedores no van a mover un dedo hasta saber el resultado del referéndum, asi que la espera es enorme.

Ayer a última hora se hizo público el informe del FMI sobre la estabilidad de la deuda de Grecia y los medios se han fijado en lo que han querido. Por un lado dicen que la situación a empeorado mucho y que hay grandes posibilidades de que necesite una quita. Esto es lo que aparece en grandes titulares en muchas partes “la quita que pide Atenas”, pero claro, no resaltan que el FMI dice que es por culpa de no realizar el programa que se le propuso a Atenas, lo que respalda a los acreedores.

Nadie sabe lo que va a pasar, porque la situación es muy compleja y tal como se han desarrollado los acontecimientos con Tsipras al frente y este informe del FMI, es muy difícil que los acreedores tengan confianza en prestar más dinero y encima aceptar una quita…. Ya veremos.

Hoy conocemos otra encuesta de opinión sobre el referéndum del periódico Ethnos y el sí gana por muy poco con el 44,8%, el no 43,4. El 74% quiere quedarse en el Euro.

Y mientras tanto… China se sigue desplomando. Lleva ya perdidos el -30% en tres semanas. Tal es el nerviosismo del Gobierno que ha iniciado una caza de brujas por manipulación de mercado y ha suspendido 19 cuentas de ventas en corto.

La razón de los fuertes descensos ya se la comentamos hace tiempo. El regulador ha puesto más difícil la operativa apalancada y los operadores no ponen más dinero, sino que cierran posiciones para cubrir las nuevas demandas de garantías. Ya lo vimos con el oro al comienzo de la crisis y también con la deuda de Italia en sus peores momentos, por lo que es simple operativa… pero claro, también es mala situación económica y todo se tiene que ajustar… y si las posiciones son apalancadas, las bajadas siempre son tremendas.

Por lo tanto, Europa está sola. Wall Street está cerrado y sólo nos enfrentamos a nosotros mismos, es decir, los posibles cruces de declaraciones que se puedan realizar a cuenta de lo que dijo el FMI ayer.

Por otro lado, tenemos datos macro importantes, como los PMI de servicios:

09h15 PMI de servicios de España

09h45 PMI de servicios de Italia

09h50 PMI de servicios de Francia

09h55 PMI de servicios de Alemania

10h00 PMI de servicios de la Eurozona

10h30 PMI de servicios de UK

11h00 Ventas minoristas de la Eurozona

La sesión más o menos se está desarrollando en Europa como esperábamos, aburrida hasta límites insospechados y solamente los operadores ayudan a empujar las cotizaciones en función de noticias particulares o siguiendo la corriente que algunos titulares que hoy están muy limitados porque EEUU está de fiesta por el día de la independencia que cae en fin de semana.

Todo el mundo está de brazos caídos hasta saber lo que pueda pasar el domingo con el referéndum y ya hemos tenido comentarios acerca de que la pregunta del mismo está bien hecha, incluso desde el BCE se dice que a diario y no se puede saber si a partir del lunes los préstamos de liquidez de emergencia los bancos griegos van a estar disponibles si gana el “NO”.

Hoy hemos tenido unos cuantos datos macro interesantes como por ejemplo los PMI de servicios y compuestos de los países importantes de la zona euro en donde en algunos casos se han alcanzado los más altos en varios meses, así que el mercado está leyendo entre líneas que no ha habido preocupación en el fondo por la situación de Grecia porque las empresas sigan invirtiendo en crecimiento en este sector.

En este mismo dato, la mala noticia nos llega desde China, en donde ha quedado peor de lo esperado y bajando desde el anterior mes. Precisamente, el regulador de los mercados chino y el gobierno son los que más titulares están dando a estas horas, ya que hoy hemos tenido nuevos problemas en el mercado que ha hecho que en tres semanas haya perdido cerca del 30%, así que todo el mundo se está poniendo muy nervioso acerca de la posibilidad de un crash bursátil. Evidentemente, la economía del país no favorece que haya inversiones, pero el movimiento del regulador hace unas cuantas semanas para limitar la inversión apalancada en los mercados, está haciendo que se deshagan posiciones a toda velocidad para cumplir con los requisitos, ya que lo normal no es poner más dinero, sino quitarlo.

En este mismo dato, la mala noticia nos llega desde China, en donde ha quedado peor de lo esperado y bajando desde el anterior mes. Precisamente, el regulador de los mercados chino y el gobierno son los que más titulares están dando a estas horas, ya que hoy hemos tenido nuevos problemas en el mercado que ha hecho que en tres semanas haya perdido cerca del 30%, así que todo el mundo se está poniendo muy nervioso acerca de la posibilidad de un crash bursátil. Evidentemente, la economía del país no favorece que haya inversiones, pero el movimiento del regulador hace unas cuantas semanas para limitar la inversión apalancada en los mercados, está haciendo que se deshagan posiciones a toda velocidad para cumplir con los requisitos, ya que lo normal no es poner más dinero, sino quitarlo.

La realidad es que los movimientos anteriores la historia nos han dicho que son como una especie de efecto dominó, y ahora mismo lo están sufriendo sus carnes. Para poder evitarlo, está intentando inyectar in liquidez en el sistema a toda velocidad para garantizar una estabilidad del mercado que incluye el aumento de la capitalización de una empresa pública de financiación de márgenes hasta casi multiplicar por 4 su tamaño.

Todo lo que está pasando con china está absolutamente eclipsado porque esta semana la combinación de los problemas de Grecia con la espera al dato de empleo de EEUU que tuvimos ayer, no deja espacio a nada más.

Los futuros sobre índices de Europa más importantes están en negativo, pero no demasiado, todavía por encima de las zonas de soporte es que marcan los mínimos del mes pasado, esperando acontecimientos.

Ahora mismo son pocos los súper sectores que se mueven de forma contundente, y el peor de todos es el de recursos básicos con un descenso de -0,85% seguido de las petroleras con -0,82% y las utilities con -0,76%.

Los mejores son las empresas de inversión inmobiliaria con 0,8% y las químicas con +0,02%

Lo comentado hoy sobre Grecia:

- Constancio dice que no puede decir ahora si el BCE mantendrá el ELA si en el referéndum gana el "NO".

Dice que que el BCE y el Eurosistema tienen instrumentos suficientes para mitigar el impacto de cualquier eventualidad.

Será más fácil acordar asistencia financiera a Grecia si gana el "Sí".

- Gabriel, Ministro de Economía (no confundir con Schaeuble), dice que cuando se habla de Grecia se está olvidando que es un problema relativamente pequeño en Europa.

Dice que que el BCE y el Eurosistema tienen instrumentos suficientes para mitigar el impacto de cualquier eventualidad.

Será más fácil acordar asistencia financiera a Grecia si gana el "Sí".

- Gabriel, Ministro de Economía (no confundir con Schaeuble), dice que cuando se habla de Grecia se está olvidando que es un problema relativamente pequeño en Europa.

- Un portavoz del Gobierno alemán dice que tiene poco sentido hablar de un tercer rescate para Greca, hay voluntad de diálogo pero hay que esperar al domingo.

También dice que Grecia quiere pagar sus deudas pero sólo si la base del nuevo acuerdo no es el daño económico y daño al desarrollo social.

- Junker rechaza hacer comentarios sobre si la Comisión Europea recomendase reabrir las negociaciones con Grecia si hay un “no” en el referéndum.

Dice que si se vota “sí”, todavía se afrontan serias dificultades. Si se vota “no”, la posición griega se debilitará dramáticamente..

- El Ministro de Exteriores de Rusia dice que Grecia no ha pedido ayuda financiera a Rusia.

- Según una televisión, hará una declaración pública en breve. Ojo que esto puede mover mercado.

- La Comisión Europea dice que no hay conversaciones con Grecia en este momento.

- Dijsselbloem dice que los comentarios de Varoufakis sobre la proximidad sobre un acuerdo son completamente faltas. Ojo que esto puede hacer daño al mercado.

El Gobierno griego ha escogido un camino muy arriesgado. Los acreedores no han hecho nuevas ofertas a Grecia.

Dice que independientemente del resultado del referéndum, el futuro de Grecia será extremadamente difícil.

- Siempre se está hablando de los acreedores, pero el mayor acreedor de todos es el fondo de rescate que se hizo famoso al principio de la crisis y que se llama ESFS. Este fondo tiene nada menos que 130.000 millones de deuda de Grecia y como entidad está metida en un auténtico lío porque en realidad Grecia está quebrada al no haber pagado el último pedazo de la deuda que tiene con el Fondo Monetario Internacional.

El fondo ha dicho que se reserva el derecho de pedir la devolución por adelantado de toda la deuda precisamente al haber visto que no ha pagado al FMI. Han tomado la decisión de reservarse ese derecho porque las otras dos hubiesen supuesto un problema para todos, ya que por un lado se puede renunciar a la deuda o por otro pedir esa devolución de forma inmediata, lo que quebraría a Grecia y obligaría al resto de países a asumir grandes pérdidas.

Reconoce que ese impago les genera una enorme y profunda preocupación ya que supone la quiebra del compromiso hecho por Grecia de hacer honor a sus obligaciones financieras con todos sus acreedores y abre la puerta a severas consecuencias para la economía griega y la población del país.

Dice que las acciones futuras se decidirán junto con el resto de países miembros, la Comisión Europea y el FMI.

También calma los nervios de los que posean bonos emitidos por esta entidad, ya que dice que tiene capacidad para pagar a los poseedores de esta deuda y que el impago de Grecia no tiene influencia en esta capacidad, pues el fondo tiene una robusta estructura de garantías para poder entrar en el mercado de capital.

Dice que las acciones futuras se decidirán junto con el resto de países miembros, la Comisión Europea y el FMI.

También calma los nervios de los que posean bonos emitidos por esta entidad, ya que dice que tiene capacidad para pagar a los poseedores de esta deuda y que el impago de Grecia no tiene influencia en esta capacidad, pues el fondo tiene una robusta estructura de garantías para poder entrar en el mercado de capital.

- En el Bild dice Schaeuble que espera que todas las conversaciones con Grecia tras el domingo sea extremadamente difíciles ya que la situación en Grecia ha empeorado de forma significativa en las últimas semanas. Cualquier nuevo rescate en Grecia tendría lugar sobre condiciones económicas mucho peores.

- Tsipras dice que vayamos al referéndum con calma.

El informa del FMI dice que apoya la tesis de que la deuda es insostenible (evita decir que también dice que es por la inacción del Gobierno).

Dice que la pertenencia de Grecia al Euro no es lo que se juzga el domingo.

Nadie duda del lugar de Grecia en Europa.

Llamo a que se diga "no" al chantaje, ultimátums y decidir con calma vuestro futuro

- En otra encuesta sobre el referéndum, el No tendría el 43% pero el ´si en 42,5%, los indecisos el 9%. Esto no ha gustado al mercado.

- El máximo responsable de la asociación bancaria de Grecia dice que los bancos tienen un cojín de liquidez que ronda los 1.000 millones de euros hasta el lunes, pero a partir de ahí, se depende del Banco Central Europeo.

Los datos de China de hoy:

Hoy hemos conocido el PMI de HSBC de servicios que baja a 51,8 desde 53,5 en mayo.

Otro dato más que no permite alegría a su mercado bursátil.

Otro dato más que no permite alegría a su mercado bursátil.

Los datos de Europa de hoy:

España, Italia, Francia, Alemania, Eurozona…

- Reino Unido:

PMI de servicios sube a 58,5 desde el 56,5 de mayo y peor de lo esperado que era 57,4.

El compuesto sube a 57,4 desde el 55,8.

- Eurozona:

PMI de la Eurozona compuesto 54,2, es el más alto desde 2011. Mejor de lo esperado que era 54,1 desde el final de mayo en 53,6.

PMI de servicios sube a 58,5 desde el 56,5 de mayo y peor de lo esperado que era 57,4.

El compuesto sube a 57,4 desde el 55,8.

- Eurozona:

PMI de la Eurozona compuesto 54,2, es el más alto desde 2011. Mejor de lo esperado que era 54,1 desde el final de mayo en 53,6.

Servicios 54,4, subiendo desde el final de mayo en 53,8 y justo lo esperado. El más alto desde mayo de 2011.

- Alemania:

PMI de Alemania de servicios 53,8, peor de lo esperado que era 54,2, lo mismo que el anterior.

El compuesto baja a 53,7 desde el 54, peor de lo esperado que era sin cambios.

- Francia:

PMI de Francia de junio de servicios 53,3, ligeramente más bajo que el 53,4 anterior. y peor de lo esperado que era mantenerse sin cambios.

El compuesto se mantiene en 54,1, lo esperado y lo mismo que el anterior.

- Italia:

PMI de servicios de Italia de junio sube a 53,4 desde 52,5 anterior, mejor de lo esperado que era sin cambios.

- España:

PMI de servicios de España de junio baja a 56,1, peor de lo esperado que era bajar a 58 desde el 58,4 de mayo.

- Ventas minoristas de la EZ de mayo suben +0,2%, mejor de lo esperado que era +0,1% pero peor que el +0,7% anterior.

En la interanual mejora +2,4%, mejor que el +2,3% esperado y subiendo desde el +2,2% anterior.

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 24 de Junio fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 26 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

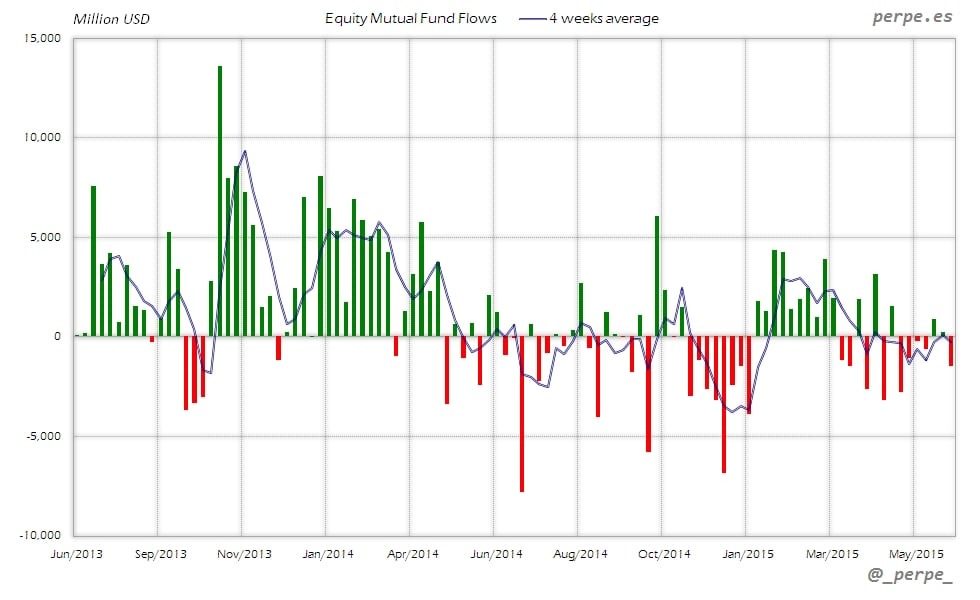

- Acciones USA | -3,463 | -3,549 | -57,093 |

- Acciones Extranjero | 1,963 | 3,297 | 68,801 |

Acciones (Total) | -1,500 | -252 | 11,711 |

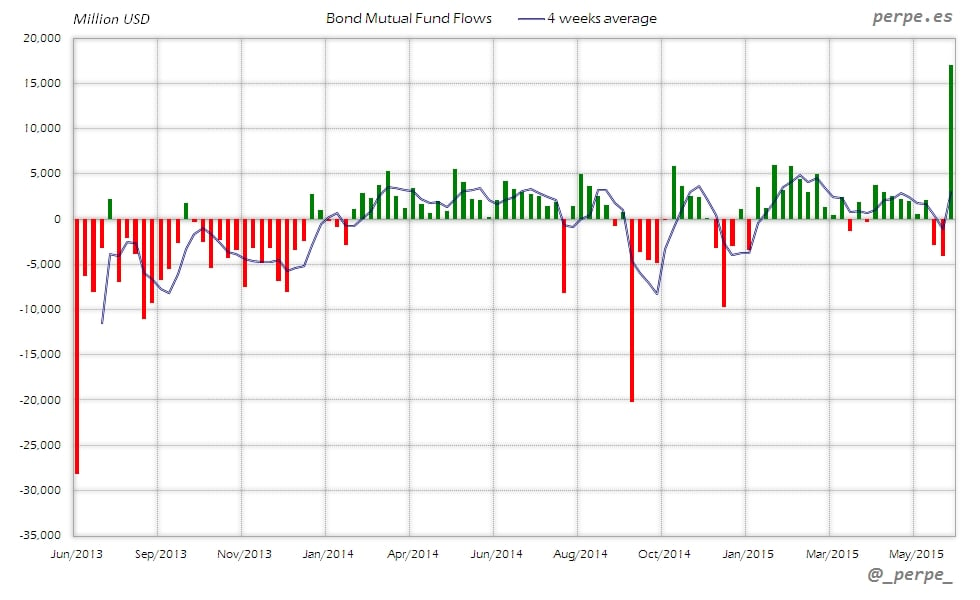

Bonos | 16,993 | 3,014 | 60,135 |

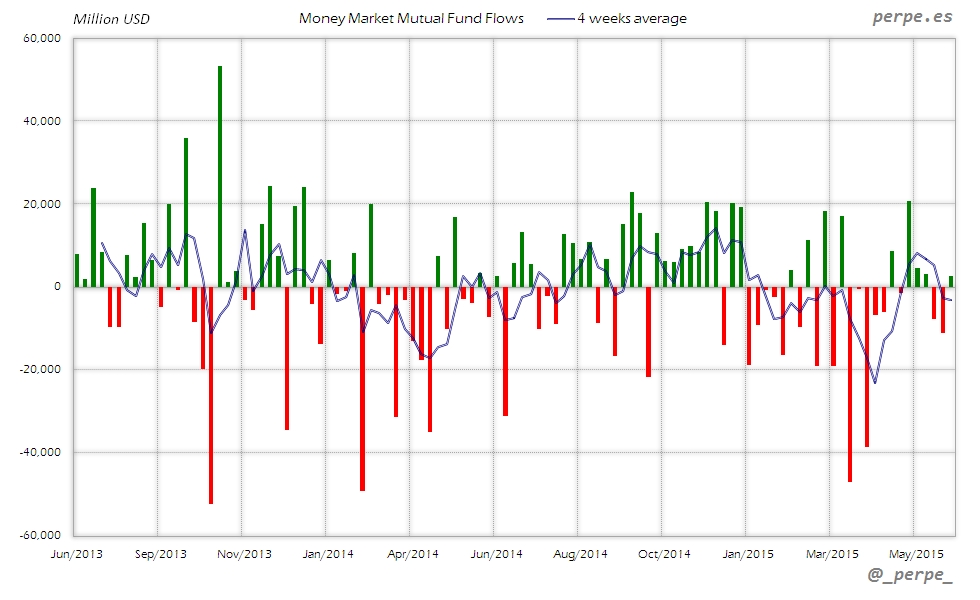

Monetarios | 2,677 | -3,241 | -105,497 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Reembolsos durante la semana en fondos de renta variable, provocados como es habitual por los fondos domésticos que acumulan 17 semanas de salidas por más de 58.000 millones de dólares. Por el contrario, en fondos extranjeros las suscripciones alcanzan ese mismo nivel acumulado en ese periodo. En el acumulado anual las suscripciones son de algo menos de 12.000 millones, muy por debajo de los 68.000 millones que los inversores habían suscrito el año pasado en el mismo periodo.

Bonos

Muy fuertes entradas semanales en fondos de renta fija por casi 17.000 millones de dólares. En lo que va de año las suscripciones se sitúan en unos 60.000 millones, superando los 48.000 millones en las mismas fechas del año anterior.

Monetarios

Suscripciones en fondos de dinero, que reducen ligeramente el saldo negativo acumulado este año hasta unos 105.000 millones de dólares, por debajo de los 138.000 millones reembolsados en 2014.

Perpe.

Twitter: @_perpe_

Gráfico de la semana: Huelgas en China desde 2011

Resumiendo la sesión: Día de nulo movimiento que ha tenido muy poco rango y sólo como generadores de operaciones las reacciones a titulares, que han sido muy escasos. La Eurozona se enfrenta a un evento histórico y se nota que no estaba en el guion de la unión, con una incertidumbre absoluta de lo que puede pasar la semana que viene independientemente del resultado de la consulta.