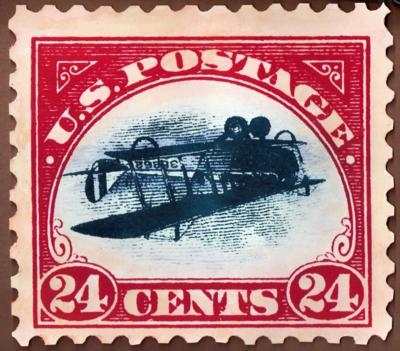

Uno de los sellos más valiosos del mundo es el Jenny invertido. El avión del dibujo está invertido por un error en las planchas de impresión. Gracias a esto sus afortunados poseedores tienen una fortuna entre las manos.

Pues bien en el enlace a Filatelissimo, el blog de filatelia siguiente verán que curiosa anécdota sucedió con este sello no hace muchos años:

http://www.filatelissimo.com/el-voto-mas-caro

"Según informó el diario Miami Herald, un descuidado votante (y poco conocedor de temas filatélicos) envió su sufragio dentro de un sobre, para su envió pego como franqueo una de las joyas de la filatelia, valorada en más de 200.000 dólares.

La pieza utilizada es conocida como Jenny invertido, de 1918, que ilustra un avión invertido por error de imprenta y de las cuales sólo hay cien catalogados en todo el mundo. El sello, cuyo valor original era de 24 centavos, es uno de los más cotizados de Estados Unidos.

(.../...) Su voto fue impugnado. Según el Miami Herald, el voto no fue admitido por que el sobre no llevaba el nombre del votante y se debió impugnar el voto. El sobre permanecerá junto a otros votos anulados en una urna sellada durante 22 meses.

Un colaborador en Ft. Lauderdale, estado de Florida, reconoció el sello durante el recuento de votos de las elecciones del martes pasado."

Pues ya ven, el colmo de los colmos, enviar un voto por correo sin darse cuenta que el sello que estaba usando valía una fortuna, y encima... que le anulen el voto... esto es no saber el valor de lo se tiene entre manos.

Ese es el gran tema de cada día en la bolsa, tenemos en las manos unos papelitos de colores, y nunca sabemos si el papelito vale una fortuna como el Jenny invertido, o si solo vale para el franqueo. Incluso a veces pasamos de pensar una cosa a la otra en cuestión de pocas horas.

Hoy hemos dado muchos bandazos, el mercado se mueve en una zona de gran volatilidad, pero por segundo día consecutivo hemos vuelto a subir con fuerza en Europa.

San Wall Street nos ha venido a rescatar. Ayer espectacular envolvente alcista encima de soportes, y hoy más espectacular vela de confirmación, que ha machacado el 2000, la media de 200, y hasta ahora mismo está por encima de la media de 100.

Evidentemente verle hacer todo eso nos ha animado mucho. Además corren por el mercado diversas teorías sobre el brexit. Hay quien dice que el papeleo del Brexit puede ser tan largo (años) que mientras no habría efecto, y hasta puede darse el caso de que nunca se llegue a dar. Otros creen que habrá segundo referéndum. Ya hay sondeos sobre este tema y apuestas, qué locura, todo se vuelve a poner en marcha.

Así que sigue el fuerte rebote al alza tras las grandes caídas anteriores.

Vamos con la crónica al completo de la sesión.

Se esperaba una fuerte subida en apertura europea. Estos son los factores a considerar

1-Excelente cierre de ayer en Wall Street. El futuro del mini S&P 500 se repuso de manera brillante, y consiguió cerrar no solo por encima de nuevo, de su nivel psicológico clave de los 2.000, sino claramente por encima de su media de 200. Además formando una envolvente alcista en velas japonesas. Mientras no se vuelva a meter por debajo de estos peligrosos sigue marcando la señal de recuperación para el resto de bolsas.

2- El Nikkei cierra con fuertes alzas del 1,59%

3- El mercado está reconsiderando el Brexit, y es muy interesante lo que está pasando. Algo que pocos esperaban.

Resulta que se está barajando la posibilidad del Briback. ¿Y esto que es? Pues la posibilidad de que se pongan a marear los papeles durante años, y al final tarden tanto que no haya Brexit. Nordea da un 30% de posibilidades a esta posibilidad. A mí me parece algo que podría suceder. Tampoco se descarta que se convoque un segundo referendum, hay 3 millones de firmas recogidas ya. Credit Suisse da a esto, un 30% de posibilidades.

En cualquier caso, algunos operadores empiezan a ver que esto podría ser un proceso tan largo, que como no se daría Brexit, en el peor de los casos en varios años (hay que convocar el artículo 50 y de momento UK no tiene ninguna intención y luego hay 2 años de negociaciones que se pueden prorrogar) la digestión de todo esto, si es que al final se produce podría ser lenta y dar tiempo a los mercados a ajustarse.

La UE dice que quiere un proceso rápido, pero si UK lo quiere ralentizar, lo puede hacer sin ningún problema. Para empezar ya se ha dejado caer que no invocarían el artículo 50 posiblemente hasta octubre.

Por otro lado se empieza a ver que los bancos centrales pueden echar el resto con todo esto del Brexit. Para empezar la FED ya no se descuenta que suba nada este año.

El único factor negativo que si va a ser difícil que se elimine sería el de debilidad de la UE, y sospechas de que el populismo de extrema derecha y de extrema izquierda, según países lo va a usar para marear la perdiz.

Un tema complicado como vemos, y que tendremos que ir analizando de forma muy fina, porque de ello va a depender lo que hagan las bolsas.

4- La libre sube 0,23%. Los operadores la miran constantemente, la consideran el termómetro del miedo al Brexit, en cuanto sube repuntan las bolsas europeas y al revés.

Vamos con la actualidad corporativa.

Volkswagen sube bastante en preapertura tras haber dado buenas ventas de determinados modelos de Porsche.

Moodys rebaja las previsiones de los bancos británicos.

BNP dice que las pequeñas compañías lo harán peor que las grandes en UK durante dos años al menos

Alstom consigue importantes contratos en Italia

Thales y Cisco llegan a un acuerdo para controlar la ciberdelincuencia

Nike ha publicado una cifra de ventas y ha dado previsiones decepcionantes.

En cuanto a datos macro europeos.

Se dieron ya confianza del consumidor GFK de Alemania, mejor de lo esperado. Y precios de vivienda en UK mejor de lo esperado.

A las 9h inflación en España

A las 10h30 aprobación de préstamos en UK

A las 11h diversos indicadores de sentimiento de la eurozona.

La sesión sigue dejándonos un nuevo incremento de los precios que da continuidad a la mejoría que hemos tenido en los mercados de riesgo en el momento en que se llegó a la sobrecompra y la sobreventa en la libra en los pares euro-libra y libra-dólar.

Lo anterior ha estado apoyado por la visión de una deuda de la zona euro que no se ha descontrolado en absoluto, ya que el Banco Central Europeo está haciendo un estupendo trabajo conteniendo todo el miedo y reacción negativa a la salida de Reino Unido de la Unión Europea.

El fondo del mercado sigue exactamente igual, con miedo a los tiempos burocráticos y que esto sea una pelea sin fin entre un Reino Unido que no quiere abandonar el mercado único y una unión europea que quiere hacer pagar el divorcio.

De momento el mercado está de rebote pero ya estamos viendo algunos síntomas de debilidad en algunos sectores y eso debe hacernos pensar que el rebote en algún momento encontrará alguna resistencia que le pare, así que ese momento es el importante para ver si algunos se animan a recoger beneficios o mantienen la estabilidad más a medio plazo.

El mayor problema que estamos teniendo ahora mismo está en el súper sector de automoción y recambios porque se ha puesto en negativo -0,3% y está metiendo presión al índice alemán al igual que sus valores bancarios que están ayudando a tirar a la baja del súper sector bancario europeo, aunque en general esté subiendo el 1,73%.

El problema del súper sector lo tenemos en Fiat pues está cayendo el 1% y además arrastra a todos a la baja porque en Estados Unidos se han detectado accidentes en sus coches relacionados con un tipo de cambio de marchas confuso que ha llevado a tener 266 accidentes con 68 heridos. Esto aparece muy mal momento porque recordemos que un joven actor de la nueva generación de la famosa Star Trek falleció atropellado por su coche, de este tipo y marca, en concreto de Jeep.

En este momento Estados Unidos está disfrutando de un día alcista gracias a la envolvente alcista que dejó ayer el futuro del SP 500, pero veremos si la situación está como para realmente alcanzar los máximos del año, así que es vital ver hasta dónde llega el rebote en los mercados porque el fondo es exactamente el mismo.

El saldo de las instituciones al cierre de ayer sigue siendo totalmente neutral. Debemos recordar que el saldo comprador que había justo antes del referendo en Reino Unido era tan pequeño que tenía una clara orientación de apuesta, por lo que de momento da la sensación de que han cerrado la posición y están dejando al mercado respirar. Por lo tanto, debemos estar atentos si empiezan a moverse en caso de que el rebote que se termine.

Recuento de instalaciones petrolíferas realizado por Baker Hughes

Esta semana el crudo vuelve a tener un respiro importante porque el recuento nos ofrece una nueva bajada de las instalaciones de 3 unidades, cortando ese repunte que tuvimos últimamente. Por lo tanto, vuelve a ser favorable para el precio del crudo:

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 24 June 2016 | 421 | -3 | 17 June 2016 | -438 | 26 June 2015 |

| Canada | 24 June 2016 | 76 | +7 | 17 June 2016 | -59 | 26 June 2015 |

| International | May 2016 | 955 | +9 | April 2016 | -203 | May 2015 |

Pasando las cifras exclusivamente de crudo en Estados Unidos, tenemos una buena noticia para el precio porque esta semana baja fuertemente en siete instalaciones, por lo que casi eliminar todo lo ganado en las últimas semanas:

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 330 | -7 | 337 | -298 | 628 | ||||

| Gas | 90 | 4 | 86 | -138 | 228 | ||||

| Miscellaneous | 1 | 0 | 1 | -2 | 3 | ||||

| Directional | 43 | -2 | 45 | -55 | 98 | ||||

| Horizontal | 325 | -1 | 326 | -329 | 654 | ||||

| Vertical | 53 | 0 | 53 | -54 | 107 | ||||

Reservas semanales de crudo cae nada menos que -4,1 millones de barriles con los esperaba una bajada de 2,4.

Reservas semanales de destilados caen -1,8 millones de barriles cuando se esperaba ausencia de variación.

Reservas semanales de gasolina suben 1,4 millones de barriles con los esperaba un recinto de sólo 100.000.

Schaeuble, sobre la garantía de depósitos común

Fiel a sus ideales, el más mediático de los ministros de finanzas de la Unión Europea dice que si se tuviese un sistema de garantía común de depósitos en estos momentos, los países que tuvieran problemas con las hojas de balance de sus propios bancos, no harían lo que necesitan hacer en ese frente. Más o menos viene a ser algo parecido a las compras de deuda o a la mutualización de la deuda europea, ellos piensan que mantener esos problemas vivos son un aliciente para que los países se pongan las pilas y hagan los deberes.

El BCE que el Brexit todavía puede tener consecuencias en el mercado (en proceso)

Lo ha dicho Constancio, así que ojo con los rebotes.

También dice que los fundamentales de la economía están más o menos sin cambios y que no ve ninguna fragmentación en el mercado de deuda. Le parece que hay falta de confianza en los bancos, pero que tienen que esperar.

Dice que el efecto más severo está en las acciones de los bancos pero las entidades no tienen problemas de liquidez. El mayor problema que tenemos en estos momentos es que los bancos empiecen a desapalancarse.

El impacto que genera la salida de Reino Unido de la Unión Europea puede ser multiplicado por el efecto contrario de un descenso de la confianza. Precisamente por eso es lo que deben discutir para saber si necesitan tomar acciones o no. Dice que han usado muchos de los instrumentos disponibles y si la situación se agrava mucho, la reacción no está dentro del BCE, sino en coordinación con otras autoridades.

Los resultados empresariales destacados hoy en EEUU:

- Nike presentó ayer tras el cierre unos beneficios de 0,49 $ humano mismo que el año pasado y ligeramente superiores a los 0,48 $ esperados.

Las ventas suben un 6% hasta alcanzar los 8240 millones de dólares, por debajo de lo esperado que eran 8280.

Sin embargo, el problema lo tenemos en las cifras netas, ya que el beneficio baja un 2% hasta los 846 millones de dólares desde los 865 del año pasado porque ha tenido más impuestos, una bajada del margen bruto (bajando al 45,9% desde el 46,2% anterior) y además un aumento de los costes.

Tiene más competencia directa y además hay un exceso de inventarios.

- General Mills presenta resultados de beneficios de su último trimestre fiscal de 0,62 $, mejor de lo esperado que eran 0,6 $ y subiendo fuertemente desde los 0,3 $ del año pasado. En términos ajustados son beneficios de 0,66 $.

En cuanto a las ventas, bajan a 3930 millones de dólares desde los 4300 del año pasado, mejor de lo esperado.

Sigue tomando medidas y anuncia que aumenta el plan de recorte de costes en 100 millones de dólares hasta alcanzar los 600.

Una alegría para los inversores es que sube el dividendo trimestral un 4% hasta alcanzar los 0,48 $.

En cuanto a previsiones, para su año fiscal 2017 cree que las ventas van a estar entre planas o una bajada del 2%, bastante peor de lo esperado que era estar por encima del 1% de crecimiento.

- Monsanto presenta beneficios de su tercer trimestre de 1,63 dólares, peores de lo esperado que eran 2,4 $ y peores que los del año pasado que fueron 2,39 $. Ajustados son 2,17 $.

Las ventas bajan a 4190 millones de dólares desde los 4580 del año pasado, peor de lo esperado.

Su previsión para el año 2016 en beneficios ajustados estarán en la parte baja de sus propias previsiones.

Los datos de Europa de hoy:

Reino Unido:

- Índice de precios de las viviendas calculados por Nationwide en el mes de junio nos deja un incremento mensual del 0,2%, lo mismo que el mes pasado y mejor de lo esperado que era frenar un poquito hasta tener una subida del 0,1%. En términos interanuales tenemos un crecimiento del 5,1% que supera el 4,7% anterior y que es mejor de lo esperado que era un crecimiento del 4,9%.

- Aprobación de hipotecas en Reino Unido en el mes de mayo suben a 67.040 desde la 66.210 del mes pasado, mejor de lo esperado que era bajar a 65.250.

El total de los préstamos hipotecarios asciende a 2800 millones de libras desde los 100 millones del mes pasado, mucho más de lo esperado que era un repunte hasta los 2200 millones.

La M4 sube 1,2% eliminando el descenso de -0,1% del mes anterior y mucho más de lo esperado que era un simple crecimiento del 0,1%.

Suiza:

Indicador del consumo de Suiza creado por UBS en el mes de mayo nos dejó un incremento a 1,35 desde 1,24, un incremento pero es peor de lo esperado que era alcanzar el 1,51.

Alemania:

- Confianza del consumidor de Alemania creado por GFK en el mes de julio sube a 10,1 antes de 9,8, mejor de lo esperado que era mantenerse sin cambios.

- IPC preliminar de Alemania del mes de junio nos deja en el mes un incremento del 0,1%, no hubo frenazo desde el 0,3% anterior y peor de lo esperado que era una bajada a 0,2%. En términos interanuales tenemos un crecimiento del 0,3% que es superior al 0,1% anterior y justo lo esperado.

En términos armonizados tenemos que en el mes mejora 0,1%, bajando desde el 0,4% anterior y lo esperado. En la interanual tenemos un crecimiento del 0,2% que supera la ausencia de movimiento del mes anterior y lo esperado.

España:

IPC de España preliminar del mes de junio nos dejó un incremento del +0,5%, lo mismo que el mes anterior y mejor de lo esperado que era quedarse completamente plano. En términos interanuales tenemos una bajada de -0,8%, un poquito menos negativo que el -1% anterior pero peor de lo esperado que era -1%.

- Eurozona:

Confianza empresarial de la zona euro en el mes de junio se reduce un poco hasta 0,2 desde 0,3, peor de lo esperado que era sin cambios.

Confianza del consumidor de junio se mantiene estable en -7, lo esperado.

Sentimiento del sector servicios baja un poco hasta 11 desde 11,3, lo esperado.

Sentimiento del sector industrial mejora muy poco hasta -3 desde -4, lo esperado.

En conjunto, el índice de confianza de consumo y negocios baja ligeramente hasta 104,4 desde 104,6, peor de lo esperado que era una ligera mejora hasta 104,7.

Los datos de EEUU de hoy:

- Venta de viviendas pendientes de escriturar del mes de mayo nos deja una bajada con respecto al mes anterior de -3,7%, prácticamente comiéndose el incremento del 3,9% anterior, peor de lo esperado que era un descenso de -1,1%.

El índice pasa a 110,8 desde 115.

Es el peor momento para tener muestras de debilidad tanto en el consumo, gastos personales, como en el mercado inmobiliario, por lo que este dato puede sentar mal. Mal dato para el mercado, buen dato para los bonos y mal dato para el dólar.

- Gastos personales suben 0,4% en el mes de mayo cuando se espera exactamente eso.

Los ingresos suben 0,2% cuando se esperaba +0,3%.

El indicador Core PCE que es el verdadero indicador de inflación que usa el BCE, por encima del propio IPC sube 0,2% que era lo esperado, en interanual sube 0,9% el general y el core el 1,6%, con lo cual sigue sin haber demasiadas presiones inflacionistas que digamos.

Dato muy en línea con lo esperado que no va a mover mercado.

Resumiendo la sesión, fuertes alzas en Europa, gracias al fortísimo rebote de Wall Street, con el S&P 500 pasando con claridad por encima de la media de 200 y casi hasta la de 100, y ante las teorías que corren por el mercado de que podría no haber Brexit, tras un papeleo de años. También dicen que podría haber un segundo referéndum, y por otro lado, se ve que el BCE ha controlado por completo la situación de la deuda, que no ha sufrido nada tras todo este numerito británico.