Histórico de la Bolsa y cotizaciones

- 17 julio 2026

- 22:10 h

¿S&P 500 por encima de 8.000?

Wall Street podría despegar... si los semiconductores y los resultados lo permitenIsmael Abdelkhalek. Redacción de Estrategias de InversiónAlgunas firmas de análisis ven al S&P 500 por encima de los 8.000 puntos al finalizar el año. Pero será el desempeño de ciertos sectores y, por qué no, de los resultados, los que marquen el camino.

Leer más - 21:50 h

Cierre de Wall Street

Dow Jones, S&P 500 y Nasdaq caen al cierre lastrados por las acciones de semiconductoresEl Dow Jones, S&P 500 y Nasdaq caen al cierre del viernes lastrados por la venta masiva de acciones de semiconductores.

Leer más - 18:00 h

Cerramos el seguimiento en directo de la bolsa

Volvemos el lunes con toda la información. ¡Adiós, buen fin de semana!

- 17:50 h

Agenda macro del lunes 20 de julio

Ismael Abdelkhalek. Redacción de Estrategias de InversiónEl lunes tendremos:

- Tipos de interés en China

- IPP de Alemania

- 17:30 h

CIERRE DE LA BOLSA ESPAÑOLA

El Ibex 35 mantiene los 19.200 puntos pero con miedo del mercado a nueva inflación. Los bancos avalan las caídasNatalia Obregón Herráiz. Redacción de Estrategias de InversiónLa sostenibilidad del gasto actual en IA penaliza a los valores de semiconductores americanos. Y este hecho, que marca en rojo a los indicadores en Wall Street arrastra en modo efecto dominó, desde primera hora, a las plazas europeas y a la renta variable española, en esta semana aciaga y finalmente negativa por debajo del 1% acumulado para el selectivo español. Los tambores de lo que muchos llaman 'guerra por siempre' o forever war, se trasladan de nuevo al coste del petróleo, que pone en tela de juicio la futura inflación y su efecto subida en los tipos de interés. En España, los bancos, los más aquejados en esta semana de caídas, pero a la postre, controladas.

Leer más - 17:30 h

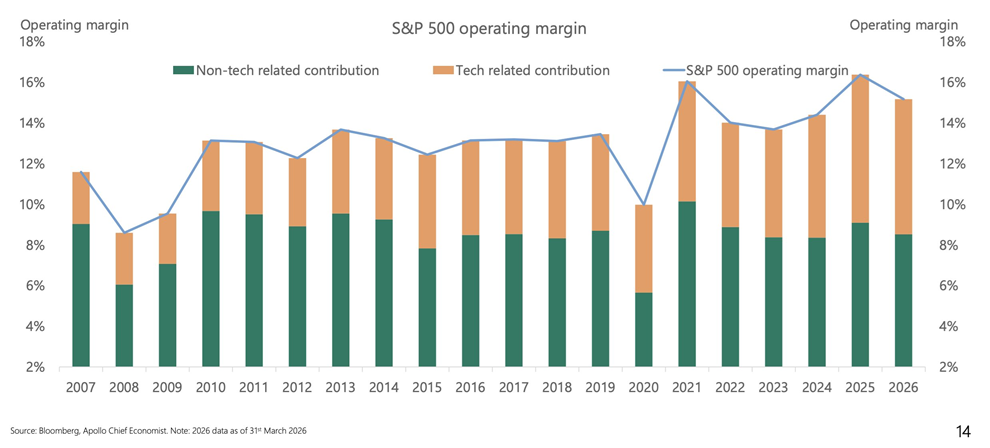

El aumento del margen operativo del S&P 500 desde 2007 se debe íntegramente al sector tecnológico, según Apollo

- 17:10 h

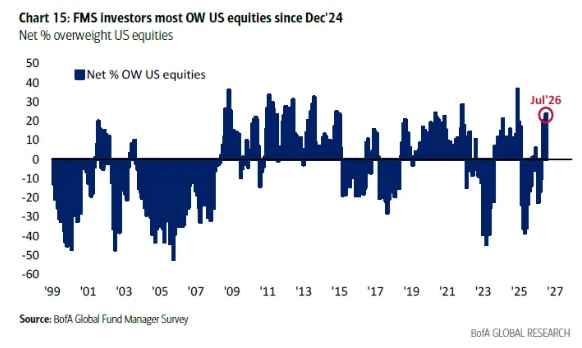

Los gestores de fondos poseen ahora la mayor posición larga en acciones desde diciembre de 2024, según BofA

- 16:50 h

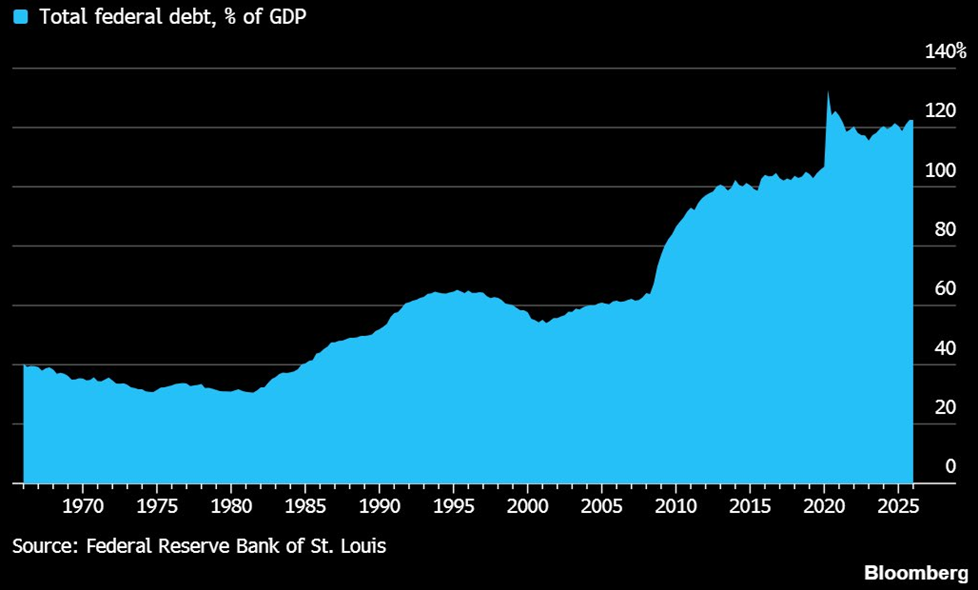

La deuda federal de EEUU ha superado el 120% del PIB

- 16:30 h

Volver a la casilla de salida

Apple destrona a Nvidia como empresa más valiosa del mundoNatalia Obregón Herráiz. Redacción de Estrategias de InversiónLas caídas que viven las empresas tecnológica, y más en concreto o con mayor fuerza, las relacionadas con los semiconductores cambian el panorama bursátil en Estados Unidos. Y con las pérdidas más profundas de Nvidia frente a Apple, cuando ha comenzado ya la temporada de resultados, con lo que nos encontramos es con una vuelta a la casilla de salida. La compañía de Cupertino recupera la primera posición como empresa más valiosa del mundo

Leer más - 16:30 h

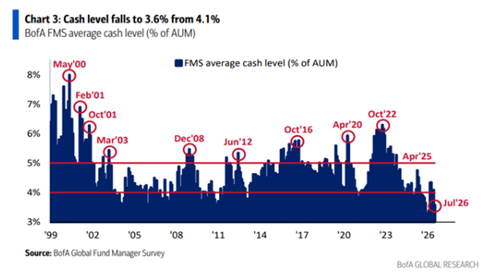

¿Se ha activado una señal de venta en el mercado? BofA advierte que el nivel de efectivo de los gestores de fondos ha caído al 3,6%, uno de los niveles más bajos de este siglo

- 16:10 h

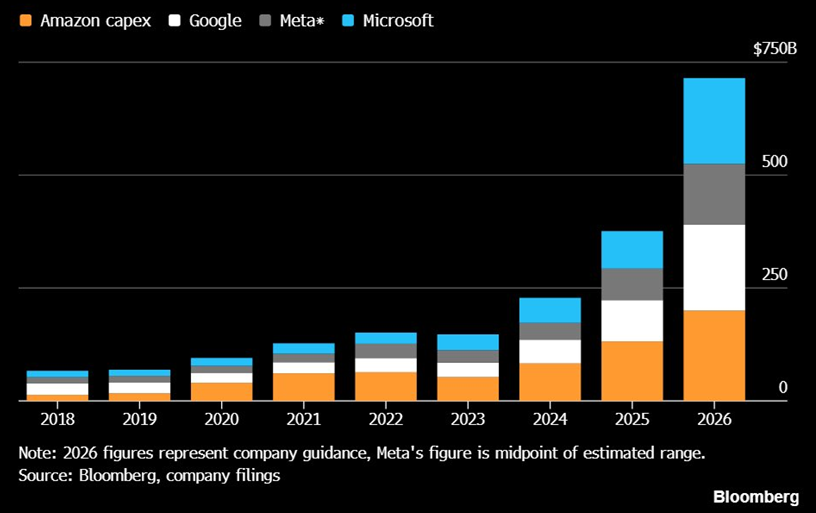

Amazon, Google, Meta y Microsoft tienen previsto destinar más de 700.000 millones de dólares a inversiones de capital en 2026, el triple de lo que gastaron hace tres años

- 15:50 h

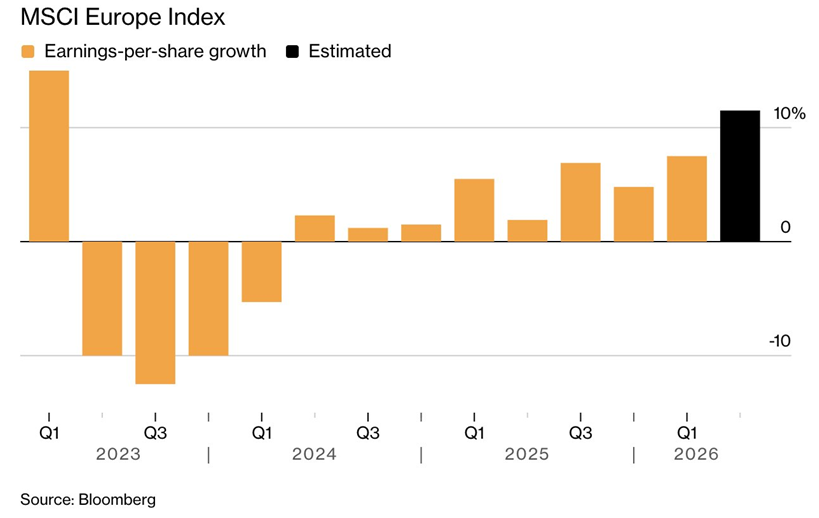

Se prevé que las empresas que componen el índice MSCI Europe registren un aumento agregado de los beneficios del 11,5%, el mayor desde el primer trimestre de 2023

- 15:30 h

Apertura de Wall Street

Wall Street no logra cambiar el chip; Dow Jones baja y cerrará la semana en negativoLuis Suárez. Redacción de Estrategias de InversiónApertura claramente a la baja en Wall Street, con Dow Jones, S&P 500 y Nasdaq encaminados a cerrar la semana con un claro saldo negativo. Las renovadas tensiones en Oriente Medio que se transfieren, vía inflación futura, al castigo de los fabricantes de chips está siendo demasiado lastre para el mayor mercado bursátil del mundo. Hoy los resultados tampoco ayudan a mejorar los ánimos.

Leer más - 15:30 h

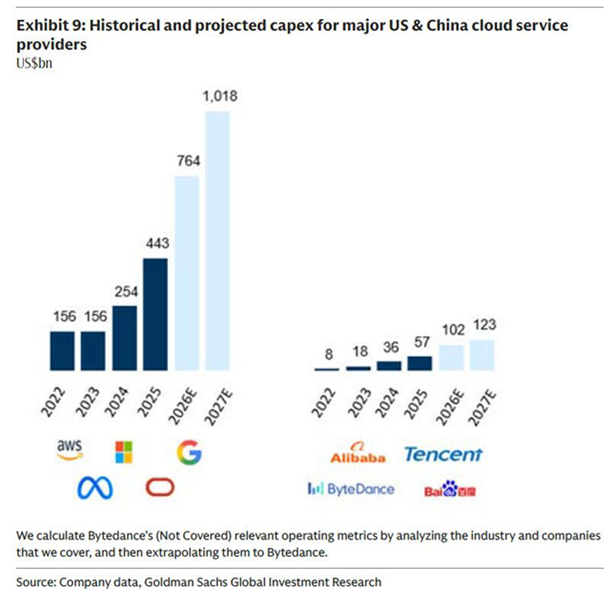

Así está, y así evolucionaría, el capex entre las grandes tecnológicas estadounidenses y chinas, según Goldman

- 15:10 h

Las acciones del sector de los semiconductores están a punto de entrar en un mercado bajista tras caer un 19% desde el máximo histórico alcanzado en junio

- 15:00 h

El índice de precios de importación de EEUU sube un 0,3% en junio

Ismael Abdelkhalek. Redacción de Estrategias de InversiónLos precios de las importaciones en Estados Unidos subieron un 0,3% en junio, según el Departamento del Trabajo. Un sondeo de Reuters entre analistas había previsto que la cifra caería un 0,7% en junio.

El dato de mayo se revisó a la baja, desde un 1,9% a un 1,7%.

- 14:50 h

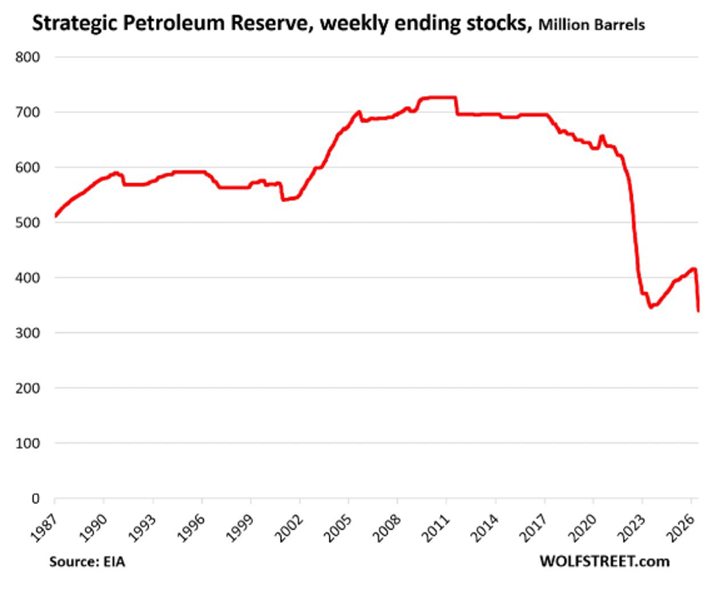

La Reserva Estratégica de Petróleo de EEUU cae a su nivel más bajo en casi 40 años

- 14:30 h

Los inicios de construcción viviendas en EEUU se sitúan en 1,427 millones en junio, por encima de lo previsto

Ismael Abdelkhalek. Redacción de Estrategias de InversiónEl Departamento de Comercio de Estados Unidos señala que en junio se inició la construcción de 1,427 millones de viviendas. La cifra se sitúa por encima de lo previsto, ya que los analistas preveían de media 1,310 millones, según un sondeo de Reuters. El dato de mayo se situó en 1,199 millones.

Por su parte, los permisos de construcción de junio se situaron en 1,367 millones, en línea con la previsión de los analistas. El dato de permisos de mayo había mostrado un nivel de 1,41 millones.

En el caso de los inicios de construcción de viviendas, el dato subió un 19,0% respecto al mes anterior, después de que el dato de mayo se revisara al alza, desde un -15,4% a un -15,2%. El volumen de permisos de construcción, por su parte, cayó un 3,0% respecto al mes anterior, tras un descenso del 0,9% en mayo.

- 14:00 h

La masa monetaria M2 de EEUU alcanza un nuevo máximo histórico de 23,05 billones de dólares

- 13:30 h

ACTUALIZACIÓN SEMANAL

Análisis de las 35 compañías del IbexJosé Antonio González. Analista de Estrategias de InversiónAnalizamos los componentes del Ibex 35 para un horizonte temporal de medio plazo por análisis técnico

Leer más

Cargando cotización

- Análisis de las 35 compañías del Ibex

- Dominion aligera balance, vuelve a ser asset light y aumenta dividendo

- Actualización semanal de la cartera tendencial: Ajustamos stop en Apple

Últimas Noticias

El traspaso de capital entre fabricantes de chips y los “Siete Magníficos” deja al S&P 500 estancado

¿Para cuándo un fondo de inversión temático en dopamina?

Alibaba y Baidu se disparan en Bolsa tras reforzar su alianza con Apple en inteligencia artificial

"A pesar de las caídas, nada cambia". Este es el potencial del Ibex 35 para superar máximos

Estas son las 3 cualidades de un buen inversor recurrente en bolsa