Añadir Estrategias de Inversión en Google

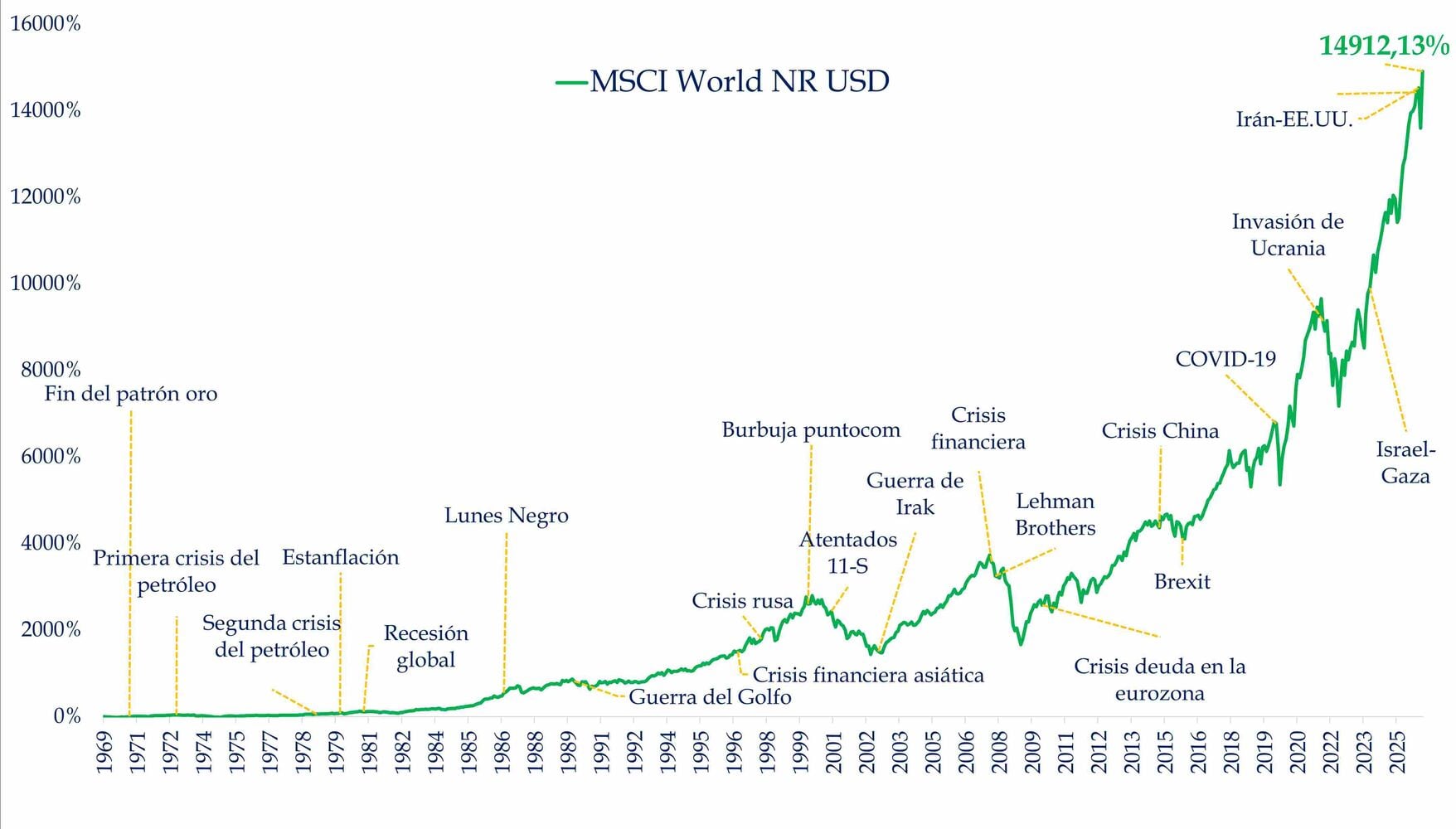

Ese 14.912,13% equivale a una rentabilidad anualizada aproximada del 9,3% si tomamos el periodo entre el cierre de 1969 y abril de 2026. El gran motor de la riqueza no ha sido hacer market timing o tener la bola de cristal, sino aguantar los sustos sin abandonar el mercado.

Fuente: Carlos Arenas Laorga

Fin del patrón oro, crisis del petróleo, estanflación, recesión global, Lunes Negro, Guerra del Golfo, crisis rusa, burbuja puntocom, atentados del 11-S, guerra de Irak, Lehman Brothers, crisis de deuda europea, China, Brexit, COVID-19, invasión de Ucrania, Israel-Gaza, tensión Irán-EE. UU. Cada pocos años aparece un motivo perfectamente razonable para vender. Y, visto en el momento, casi siempre parecía engañosamente prudente hacerlo. Por eso desde Estrategias de Inversión nos encargamos de recordarte que no hay que vender por miedo.

La renta variable no sube en línea recta. Hace dientes de sierra, asusta, corrige, se desploma, rebota cuando nadie se lo espera y vuelve a caer cuando todo parecía controlado. Detrás de esa línea verde del gráfico hay empresas vendiendo más, innovando, ganando cuota de mercado, recomprando acciones, pagando dividendos y reinvirtiendo beneficios.

Los números ayudan a bajar la idea a tierra. Una inversión de 5.000$ habría terminado en unos 750.60$. Una de 10.00$, en 1.501.21$. Una de 20.00$, en algo más de 3 millones. Y todo sin tener que acertar qué empresa iba a dominar cada década. En los setenta no hacía falta saber qué pasaría con la inflación. En los noventa no hacía falta comprar justo antes de internet. En 2008 no hacía falta adivinar el suelo de la crisis financiera. En 2020 no hacía falta saber cuándo acabaría el confinamiento. Hacía falta algo mucho más aburrido y mucho más difícil: permanecer invertido.

El inversor particular suele obsesionarse con encontrar el mejor momento para entrar, pero la historia le premia sobre todo por no salir en el peor momento.

El interés compuesto necesita rentabilidad y tiempo (y no salirse, por descontado). La rentabilidad sin tiempo apenas hace nada. El tiempo sin inversión tampoco. Y la inversión sin continuidad se rompe en cada crisis. Un 9,3% anualizado no parece tan espectacular si se mira un solo año. Incluso puede parecer modesto comparado con cualquier moda del momento (por ejemplo, NVIDIA, o lo que toque en cada momento). Pero sostenido durante décadas convierte cifras normales en patrimonios extraordinarios. La fuerza no está en un pelotazo, sino en dejar que cada rentabilidad futura trabaje sobre las rentabilidades anteriores.

Ahora bien, tampoco conviene vender humo. Este cálculo no descuenta inflación, impuestos ni posibles comisiones del producto concreto utilizado. Además, rentabilidades pasadas no garantizan rentabilidades futuras. Un inversor europeo habría tenido también efecto divisa, para bien o para mal, según el periodo. Y nadie debería meter todo su patrimonio en renta variable si no entiende el riesgo o si va a necesitar el dinero dentro de pocos años. Pero vamos, creo que, a pesar de estos avisos, la cosa queda bastante nítida.

El MSCI World no evita las caídas. Lo que muestra el gráfico que las caídas, incluso las más duras, han sido parte del camino, no el final del camino. El inversor que exige rentabilidad de largo plazo debe aceptar volatilidad de corto plazo.

Por eso la educación inversora importa tanto. No basta con saber que la bolsa puede subir mucho. Hay que entender por qué cae, por qué recupera, por qué el miedo suele ser peor consejero que la paciencia y por qué una cartera bien construida no se juzga por lo que hace en una semana, sino por cómo cumple su función durante años. Invertir no consiste en vivir ajeno al riesgo. Consiste en conocerlo lo suficiente como para que no decida por nosotros.

El mundo ha pasado por guerras, crisis bancarias, inflación, pandemias, burbujas y recesiones, pero la creación de valor empresarial ha seguido avanzando. Quien invierte debe saber que vendrán nuevos sustos. Lo normal es que lleguen. La diferencia estará entre quien ve cada crisis como una señal para huir y quien entiende que el largo plazo no se construye cuando todo está tranquilo, sino precisamente atravesando periodos en los que casi nadie quiere mirar la cartera.