Añadir Estrategias de Inversión en Google

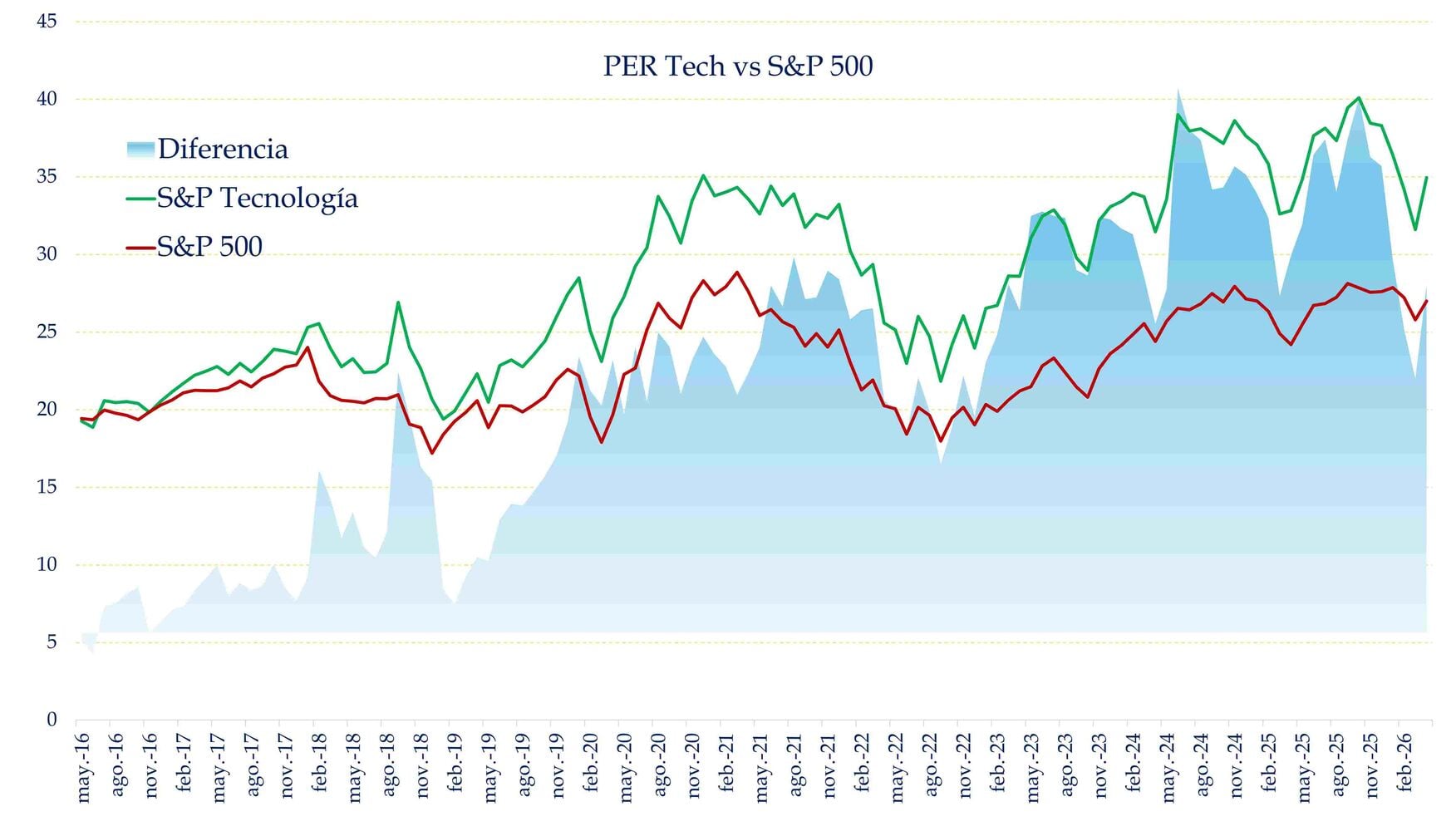

El sector Tecnología del S&P 500 cotiza hoy en torno a un PER de 35. El índice general, alrededor de 27 veces. La diferencia —esa área azul del gráfico que ha ido creciendo desde 2016— es real, por supuesto. Pero hay algo que esos múltiplos no cuentan; los beneficios del sector están creciendo más de un 33% este año. El resto del mercado, alrededor de un 15 %. Cuando el denominador crece tan rápido, el PER pierde fuerza como argumento bajista.

Fíjate en lo que ha ocurrido en los últimos meses. La prima que paga el inversor por tecnología frente al conjunto del índice se hacomprimido. En parte por las caídas de la guerra de Irán y la crisis en software por la IA. En el momento de mayor euforia —principios de 2024— la diferencia llegó a superar los 15 puntos. Hoy ronda los 8-9. No es una anomalía, es que el mercado está haciendo su trabajo, reconociendo que los beneficios han crecido y que pagar 34 veces por una empresa que duplica beneficios cada pocos años no es lo mismo que pagar 34 veces por una que apenas los incrementa.

PER Tech vs S&P 500

Fuente: Carlos Arenas Laorga

NVIDIA es el ejemplo más claro. Y los números, por ahora, lo respaldan. Respecto al trimestre anterior, sus ingresos han creció un 20% aproximadamente. Y respecto al mismo periodo del año anterior, un 85%. Y esto no es una cosa anómala. En el primer trimestre del 2025, los ingresos ya crecían a un ritmo del 70% frente al año anterior. Esto supone que este año, NVIDIA terminaría el año con unos ingresos superiores a los 435 mil millones de dólares. Son cifras que se escapan un poco de la mente… Y, en efecto, podrías pensar que ingresos no es la cifra más idónea, que sería mejor los beneficios. Pues 58.300 son beneficio neto. Poco más que añadir.

Los grandes del sector no se quedan atrás. En el primer trimestre de 2026, las tecnológicas del S&P 500 batieron las previsiones de beneficios en más de un 34 %. Además, no es una cosa suelta. Al igual que NVIDIA, llevan un crecimiento muy grande en los últimos años.

El listón está alto. El mercado ya ha descontado mucho crecimiento y cualquier decepción se paga cara.

Lo que sí dice el gráfico, y el contexto, es que ser selectivos tiene más sentido que huir del sector en bloque. No toda la tecnología es igual. Hay empresas con modelos de negocio sólidos, exposición real a la inteligencia artificial y generación de caja impresionante. Y hay empresas que se han subido al tren sin los beneficios que lo justifiquen.

El inversor que mira el PER de tech y piensa que está caro y no entra, probablemente lleva varios años diciéndolo. Y perdiendo rentabilidad mientras lo dice. Pero el que entra sin discriminar, asumiendo que todo sube porque la IA lo justifica, se expone a decepciones enormes. La tecnología sigue siendo una oportunidad. Solo que ahora hay que ser más selectivos.