SU EXPLOSIÓN BURSÁTIL

El sector de energía alternativa sufrió mucho en 2011-2012 pero, “a partir de 2013 comenzó a demostrar fortaleza con un cambio de tendencia”, afirma Andrés Jiménez, analista y CEO de Enbolsa.net. Cambio de tendencia que han secundado los dos referentes del sector en Europa, Gamesa y Vestas. Según el experto de Enbolsa.net, “actualmente éste es uno de los sectores más fuertes de Europa, por lo que creo que en 2014 también se podría ver beneficiado por la fortaleza que muestra actualmente”. De momento, así lo han reflejado los gráficos de Gamesa y Vestas, pero vamos a desnudar ambas compañías para saber si este buen desempeño tendrá tropiezos:

GAMESA

La compañía, que regresó el pasado día 23 al Ibex 35, cerró el 2013 como uno de los valores más alcistas de la bolsa española, con una revalorización acumulada del 356,63%, a lo que hay que sumar la subida del 4% acumulada en las cuatro primeras sesiones del 2014. Tras cerrar el viernes por encima de los 8 euros, a Roberto Moro, de Apta Negocios, no le cabe ninguna duda de que es un valor para comprar: “ya por encima de 7,50 euros había que volver a recuperar la confianza en Gamesa con un siguiente objetivo en 10,30 y, posteriormente, en 16 euros, que suponen el 0.618% de la caída iniciada a mediados de 2009”. Esta estrategia debería ir acompañada de una dinamización de los stops en torno al 3-4%, recomienda el experto. (Ver: Gamesa y Bankia, pareja de ases en el Ibex 35)

Sin embargo, de cara a los próximos meses, y aunque la reinserción en el Ibex le aporte mayor visibilidad, los brokers se muestran escépticos a la hora de valorar que vuelva a repetir la hazaña bursátil del 2013. Así pues, un 55% de los brokers seguidores del valor aconsejan comenzar a deshacer posiciones en Gamesa, frente a tan sólo el 27% que se muestran favorables a acumular títulos. Según el consenso recogido por FactSet, el precio objetivo medio de la acción para los próximos meses la situaría en los 5,29 euros, lo que supondría una caída del 34% desde los niveles actuales. De hecho, los bajistas se agolpan a sus puertas y a finales de diciembre (según la última revisión de la CNMV) las posiciones cortas comportaban un 0,64% de su capital.

.jpg)

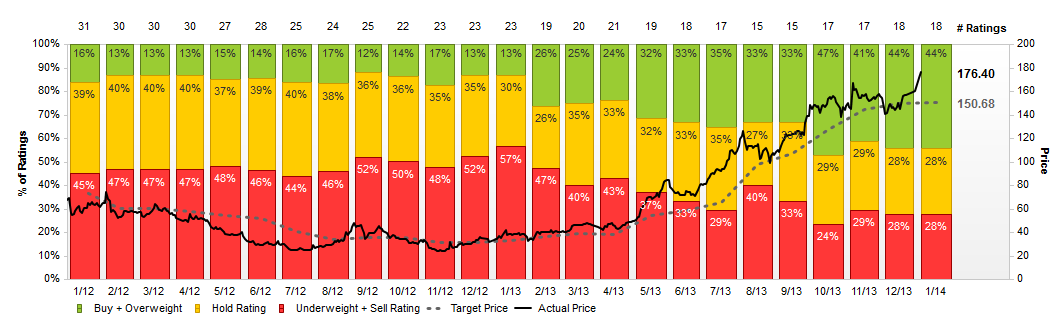

VESTAS

La mayor competidora de Gamesa, la danesa Vestas, no tiene nada que envidiarle al comportamiento bursátil de la española, pues firmó el 2013 con una revalorización del 380%. En lo que va de año, además, ha subido un cerca de un 10% adicional. Llegados aquí, Moro aún ve oportunidades de entrada “en 185 euros, buscando un siguiente objetivo en 230 coronas”.

De cara a los próximos meses, a pesar del subidón que acumula Vestas, los brokers se muestran más positivos que en Gamesa. De hecho, un 44% de los expertos seguidores del valor recomiendan comprarlo y consensúan el precio objetivo en 176,40 coronas danesas, un 5% por debajo de la cotización actual.

SUS FUNDAMENTALES

GAMESA

Para ambas, la mina de oro se encuentra al otro lado del charco. Como explica Rafael Ojeda, director del dpto. de inversiones de Miramar Capital EAFI, “estas empresas se están viendo beneficiadas por el apoyo de Obama a las energías renovables que está volviendo a despertar interés”.

De hecho, si miramos la reciente actividad de Gamesa destaca el contrato obtenido en EEUU para la venta de hasta 225 aerogeneradores para instalar una potencia total de 450 megavatios (MW). Éste se convierte en uno de los mayores contratos de su historia pues, aunque no se conoce el montante final de la operación, se especula con que podría ascender a unos 600 millones de euros. Además, India, America Latina y Asia Pacífico se convierten en los nuevos motores del crecimiento de la demanda.

Demanda de negocio:

Fuente: Gamesa

Pero no todo son bondades en la casa Gamesa. La compañía está haciendo titánicos esfuerzos por remontar el 2012, el annus horribilis en el que perdió 659 millones de euros (Ver: Gamesa: con el viento en contra). De momento, según previsiones de Ahorro Corporación, en 2013 abría vuelto a los números verdes con un beneficio neto de 31,1 millones, aunque parte de este beneficio podría venir por el ahorro de costes laborales, pues en el ejercicio que acabamos de terminar Gamesa ha despedido a 1.800 trabajadores en todo el mundo, la mayor parte de ellos en España.

Además, tiene que hacer frente al agujero de 765 millones de euros de deuda financiera (a finales de septiembre). Para más INRI, 568 millones de este agujero –provenientes de un crédito sindicado de 1.200 millones- vencerán en junio. Además, Gamesa continúa estudiando la colocación de 250 millones en bonos de alta rentabilidad con un plazo de entre cinco y siete años, que agrandarían esa deuda, aunque reducirían su dependencia de la financiación bancaria.

La parte de su cuenta de resultados referente a las ventas también ha mostrado cojera y, de hecho, en los primeros nueve meses Gamesa registró unas ventas de 1.655 millones, un 20% menos que el pasado año. Desde Ahorro Corporación barajan que cerró el 2013 con unas ventas totales de 2.491,1 millones, un 7,3% por debajo del ejercicio anterior, y que en 2014 seguirá sin remontar la cifra, facturando este año 2.537,7 millones.

Tendencias esperadas por Plan de Negocio 2013-2015:

Fuente: Gamesa

VESTAS

Al igual que Gamesa, Vestas está poniendo todo su empeño en expandir su negocio en EEUU, zona que, en palabras textuales de la compañía “supone un fuerte punto de apoyo” para su negocio. De hecho, en el tercer trimestre recibió una significativa demanda de cartera de pedidos de 540 MW en EE.UU.

Evolución de negocio por zonas:

PRODUCCIÓN ENTREGAS

Fuente: Vestas

El gran hito que Vestas prevé marcarse con el balance de 2013 es el aumento de su flujo libre de caja. La danesa ha actualizado sus expectativas para este ratio hasta el billón de euros, en comparación con la expectativa anterior de 500-700 millones, apoyándose en mayores ingresos, menores inversiones y una mejor administración del capital de trabajo.

Además, Vestas también se esfuerza por reducir su agujero y hasta octubre aminoró su deuda neta en 559 millones de euros respecto a 2012.

Evolución deuda neta Vestas:

Fuente: Vestas

Según el consenso recogido por FactSet, para el ejercicio 2013 los expertos prevén que Vestas anuncie un ligero repunte del Ebitda del 1,6% hasta los 479,60 millones de euros (3.578 millones de coronas danesas), para aumentar exponencialmente esta cantidad en 2014 hasta los 739,77 millones de euros (5.516 millones DKK).

Sin embargo, las ventas habrían disminuido en 2013 frente al ejercicio precedente un 21%, de 7.216,52 millones de euros a 5.702,62 millones, para remontar en 2014 a los 6.547,12 millones.