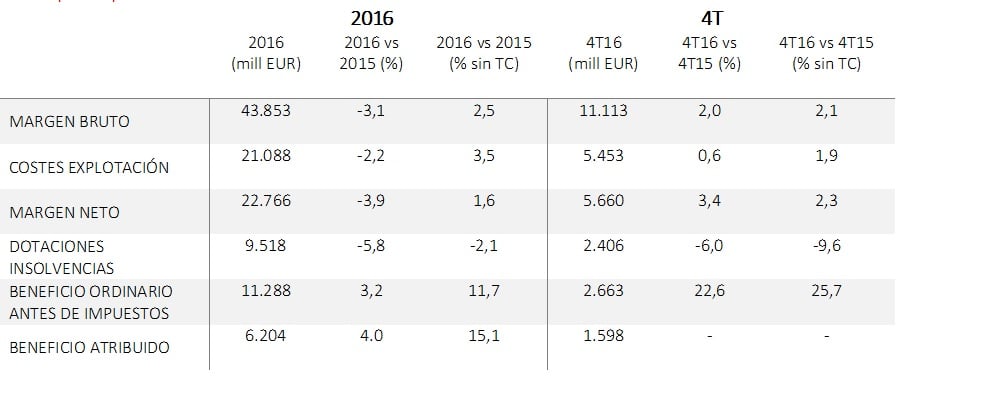

En el cuarto trimestre estanco, Santander registró un beneficio atribuido de 1.598 millones de euros. En el mismo trimestre del año anterior, el banco ganó 25 millones de euros por el impacto de varias operaciones extraordinarias, como un saneamiento por deterioro de activos intangibles y una provisión por PPI para Reino Unido.

El grupo siguió ganando la confianza de nuevos clientes en 2016. El crédito y los recursos de clientes aumentaron un 2% y un 5%, respectivamente, excluido el impacto de los tipos de cambio, mientras que el número de clientes vinculados, aquellos que consideran a Santander como banco principal, se incrementó en 1,4 millones, hasta 15,2 millones, por encima del objetivo para el año. El número total de clientes aumentó en cuatro millones, hasta 125 millones.

La inversión del grupo en tecnología ayudó a incrementar el número de clientes digitales en 4,3 millones, hasta 20,9 millones. Esto, y una fuerte disciplina de costes, permiten al banco mantenerse como una de las entidades más eficientes del mundo, con una ratio de eficiencia estable en el entorno del 48%, compatible con la mejora de la satisfacción de clientes. Santander está entre los tres primeros bancos en satisfacción del cliente en ocho de los nueve mercados en los que tiene negocio de banca minorista y comercial.

El grupo registró importantes avances en sus principales objetivos financieros y cumplió los objetivos que se había fijado para 2016 en el Investor Day de 2015. El valor contable tangible neto por acción aumentó un 3,7%, hasta 4,22 euros; el dividendo en efectivo por acción creció un 8%, hasta 0,17 euros; y el beneficio por acción alcanzó 0,41 euros, un 1% más. Todas las ratios de calidad crediticia también mejoraron. A final de año, la ratio de mora del Grupo era del 3,93%, frente al 4,36% de diciembre de 2015. La ratio de cobertura subió del 73% al 74%.

Santander acumuló en 2016 más de 3.000 millones de capital, casi todo orgánicamente. La ratio de capital CET1 creció en 50 puntos básicos, hasta 10,55%, una ratio que ya está significativamente por encima del mínimo regulatorio previsto para 2019 (9,5%).

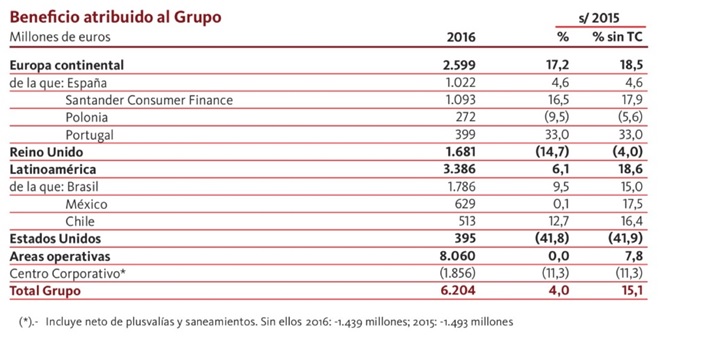

Banco Santander sigue manteniendo una diversificación geográfica equilibrada entre mercados maduros y en desarrollo. El beneficio antes de impuestos sin impacto de tipo de cambio aumentó en nueve de los diez mercados del Grupo, pese a la complejidad del entorno. Europa ha contribuido un 55% de los beneficios (UK: 20%, España: 12%, Santander Consumer Finance: 13%, otros: 10%) y América, el 45% (Brasil: 21%, México: 8%, Chile: 6%, Estados Unidos: 5%, otros: 5%).

En Brasil, pese a las difíciles condiciones macroeconómicas, el beneficio atribuido aumentó un 9,5% (+15% sin efecto tipo de cambio) gracias a una subida de los ingresos por comisiones y a un crecimiento controlado en costes. El número de clientes vinculados se incrementó en 500.000 y el banco avanzó en su digitalización (por ejemplo, con el lanzamiento de la identificación biométrica) y en innovación de productos. El cambio en el mix del negocio de los últimos años ha ayudado a controlar las provisiones y la calidad del crédito.

En Reino Unido, el beneficio atribuido bajó un 14,7% (-4% sin efecto tipo de cambio) como consecuencia de la entrada en vigor del impuesto a la banca del 8% y del debilitamiento de la libra frente al euro tras el referéndum sobre la permanencia del país en la Unión Europea. Si excluimos estos efectos, el resultado antes de impuestos fue de 2.452 millones de euros, un 7,7% más, gracias al crecimiento del crédito y al menor coste de los depósitos, junto con la disciplina en el control de costes y la calidad del crédito.

Santander Consumer Finance (SCF) logró un fuerte aumento en su beneficio atribuido, del 16,5% (+17,9% sin efecto tipo de cambio). La nueva producción de crédito de SCF subió un 17% en el año, con incrementos en todos los países. La unidad también reflejó importantes mejoras en calidad crediticia y mantuvo su liderazgo en eficiencia.

El beneficio atribuido de Santander España fue de 1.022 millones, un 4,6% más que el año anterior. Aunque el entorno de tipos de interés bajos ha afectado al margen de intereses, este efecto se compensó con el buen crecimiento en los ingresos por comisiones, el fuerte control de costes y las importantes mejoras en la calidad del crédito. La estrategia 1|2|3, que ya cuenta con dos millones de clientes, ha ayudado a aumentar el número de clientes vinculados en un 32% y, al mismo tiempo, favorece la mejora de la productividad comercial: un 50% de la nueva producción está vinculada a clientes 1|2|3. Esta estrategia ha captado medio millón de nóminas procedentes de otras entidades. El banco llevó a cabo un plan de reestructuración durante el año para mejorar su eficiencia y se mantuvo entre los tres mejores bancos por satisfacción del cliente.

En EE.UU, el Grupo realizó importantes inversiones en tecnología y experiencia de cliente para cumplir los objetivos regulatorios e internos, lo que provocó un incremento de los costes en 2016. Estas inversiones, junto con la simplificación de la oferta comercial, permitieron a Santander Bank seguir reforzando la relación con sus clientes. Los depósitos core aumentaron un 4% y los clientes digitales, un 26%, al tiempo que se sentaban las bases para mejorar la rentabilidad del negocio. Santander Consumer USA (SCUSA) ha cambiado su mix de negocio hacia un perfil de menor riesgo, lo que no impidió que generara un ROTE del 18%. Estos factores, unidos al incremento de las provisiones realizadas en el primer trimestre, en parte para el negocio vinculado a petróleo y gas, ocasionó una caída del 41,8% del beneficio atribuido (-41,9% sin efecto tipo de cambio), hasta 395 millones de euros. El beneficio antes de impuestos bajó un 32%.

México volvió a registrar un fuerte crecimiento ordinario del negocio, aunque el beneficio atribuido se mantuvo estable debido a la debilidad del peso con respecto al euro tras las elecciones estadounidenses. El beneficio atribuido aumentó un 17,5%, si excluimos el efecto de los tipos de cambio.

En Polonia, el fuerte crecimiento del negocio ordinario se vio lastrado por la introducción del nuevo impuesto bancario. Excluyendo este impacto, el beneficio aumentó un 10% (+14% sin tipo de cambio). También creció con fuerza el beneficio atribuido de Portugal (+33%) y Chile, donde aumentó el 13% (+16% sin efecto tipo de cambio). En Argentina, el beneficio atribuido cayó un 5% como consecuencia de la depreciación del peso frente al euro. Excluido el impacto del tipo de cambio, el beneficio aumentó un 52%.