Más cuando el actual bull market ha sobrepasado ya la barrera de los siete años y, sin dudas, ha experimentado fuertes sobresaltos en los últimos meses. De hecho, pese a la subida de más de un 10% desde mínimos, los principales índices estadounidenses están ahora casi en los mismos niveles que cuando comenzó el ejercicio.

Según los datos de

Bespoke Investment, un 75% de las ocasiones en las que las bolsas han tenido subidas similares a las experimentadas desde mediados de febrero hasta ahora, el resultado del ejercicio completo ha sido positivo. En cuanto a abril, el cuarto mes del año ha sido históricamente bueno para el selectivo estadounidense. Los datos muestran que ha subido un 70% de las veces desde 1945.

Pero el comportamiento pasado no es, en absoluto, una garantía de que pueda ocurrir lo mismo esta vez. Es más, los buenos datos económicos y los comentarios de algunos miembros de la FED muestran que cada vez hay más posibilidades de que la autoridad monetaria suba los tipos por encima de lo que espera el mercado.

Tampoco es descartable que la OPEP decepcione en su próxima reunión del día 17, que China vuelva a dar un susto o que aparezca de entre las aguas un cisne negro desconocido.

Lo que han dejado muy claro la mayor parte de los analistas que es vivimos un momento de incertidumbre que puede durar mucho tiempo. Quizá por eso los expertos de BofA Merrill Lynch acaban de publicar una nota en la que actualizan su lista de valores defensivos con alta rentabilidad por dividendo. Es decir, en términos bélicos podrían considerarse un búnker para los malos momentos.

Se trata de compañías con bajo nivel de endeudamiento, con una rentabilidad por dividendo superior al del selectivo y con un rating de al menos A-; es decir, de máxima calidad crediticia.

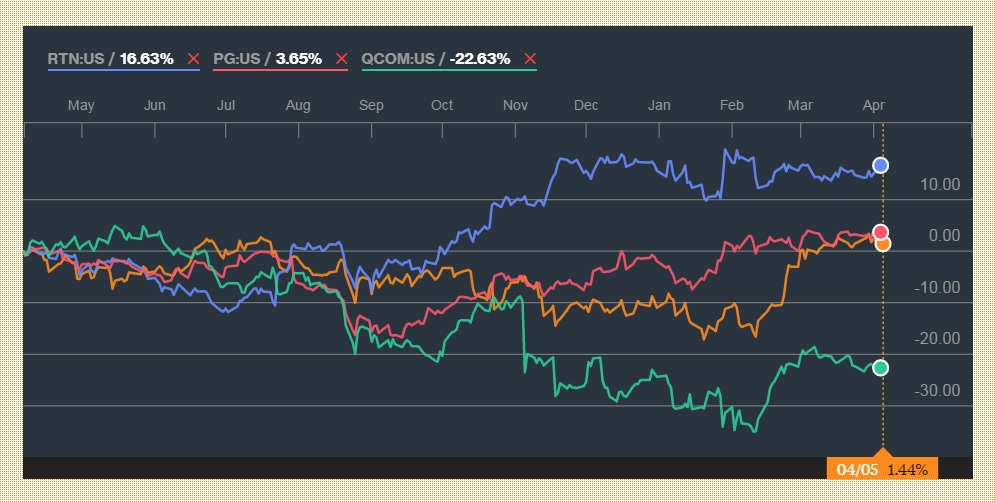

Estas son las cuatro empresas que comparten una recomendación de compra y una mayor rentabilidad por dividendo de esa lista.

Raytheon: Es la compañía que acaba de añadir Merrill Lynch a la lista. Es una líder en el mercado de la defensa y podría beneficiarse de un probable aumento del presupuesto a esta partida. Por si fuera poco, en los dos últimos años ha logrado grandes contratos con países como Arabia Saudí y acaba de entrar de lleno en el terreno de la seguridad con la compra de Blackbird tecnologies.

Los accionistas reciben una rentabilidad por dividendo de un 2,36% y en la entidad le dan un precio objetivo de 150 dólares, lo que le da un potencial de un 20% desde los niveles actuales de cotización.

Procter & Gamble: Los analistas destacan que la compañía se va a beneficiar del aparente debilitamiento del dólar contra otras divisas, ya que recibe un 65% de sus ingresos de fuera de Estados Unidos.

La empresa opera en el sector de consumo básico, uno de los más resistentes en malos momentos y, además, sus resultados han sido positivos en los últimos meses.

La empresa tiene una rentabilidad por dividendo del 3,19% y en la entidad le dan un precio objetivo de 89 dólares, lo que le otorga un potencial de casi un 7% desde su cotización actual.

Target: La cadena de supermercados podría ser una de las beneficiarias de un petróleo bajo si finalmente se desencadena un mayor aumento del gasto de los hogares. En Merrill Lynch destacan que tiene una rentabilidad por dividendo del 2,72% y le dan un precio objetivo de 95 dólares por acción, lo que le da un potencial de un 15%.

Qualcomm: La operadora está dentro de un sector, el de la tecnología, que lo ha hecho especialmente mal este año, aunque la empresa es la favorita de Merrill Lynch en Estados Unidos. Y no solo por su negocio, o por su perfil internacional.

Además, la empresa tiene una rentabilidad por dividendo del 3,79%. En la firma le dan un precio objetivo de 75 dólares por acción, lo que le daría un potencial de un 50% desde el nivel actual de cotización.

QUIZÁ LE INTERESE LEER:

“Abril ha sido el mejor mes para el S&P 500 desde hace 10 años, ¿y éste?”