Cementos Portland

Se ha convertido en el valor más alcista del Ibex Small Cap. el índice que recoge las compañías con menor capitalización del Mercado Continuo.

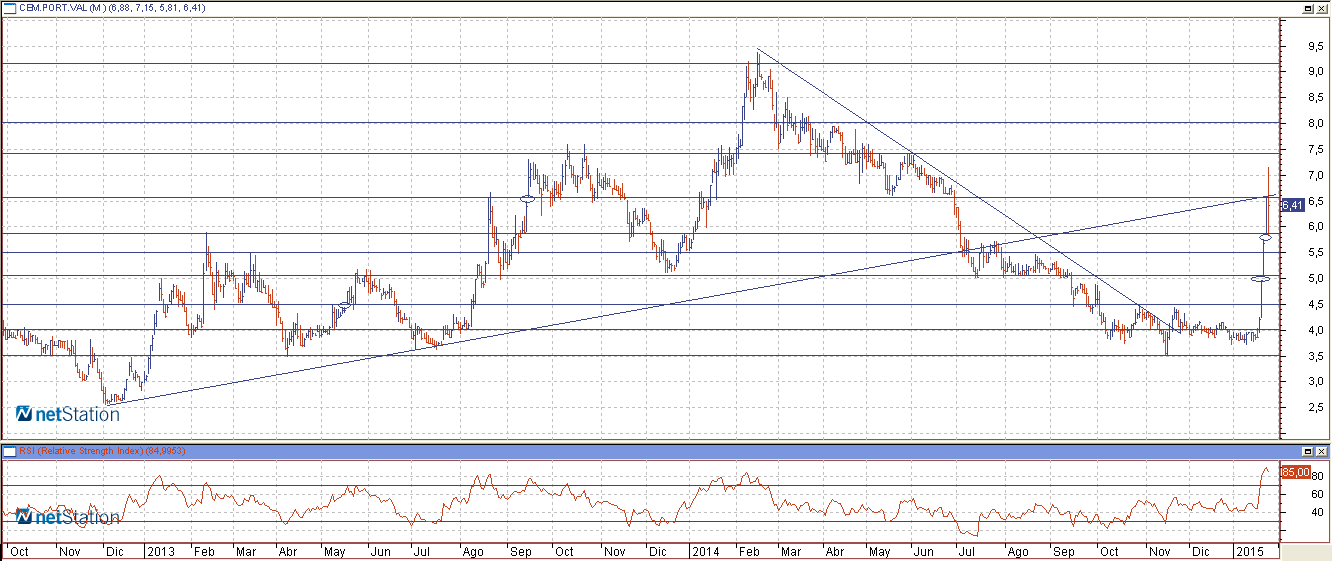

En lo que va a de año la cementera suma una revalorización del 72%, borrando en menos de un mes el 31% de pérdida con el que cerró 2014.

Lo más llamativo es que el grueso de esta subida se concentró en la semana, pues el valor rebotó desde los 4 a los 6,58 euros en apenas cinco sesiones (64,5% de revalorización)

. Hoy Cementos Portland está aligerando la tremenda sobrecompra (RSI en 83 puntos) y cae más de un 3%, perforando la directriz alcista de largo plazo sobre la que se asentó el viernes. Si el valor sigue retrocediendo posiciones cerrará el hueco dejado en la zona de 5,7 euros.

No podemos olvidar que Cementos Portland es una acción claramente bajista de largo plazo, pues en febrero de 2007 marcó máximos históricos cerca de los 100 euros por acción, justo en el punto álgido de la burbuja inmobiliaria, cuando el cemento se cotizaba a precio de oro.

A Cementos Portland le están afectando los movimientos accionariales que está habiendo en su matriz FCC, empresa que, por cierto, es su accionista de referencia con una participación del 51,43% del capital, por lo que a FCC no necesitaría de grandes esfuerzos para lanzarle una OPA de exclusión, aunque, debido a su elevada deuda, le conviene que se mantenga en bolsa.

Muestra de su deficitaria situación es que Cementos Portland registró unas pérdidas de 45,3 millones de euros entre enero y septiembre, lo que supone casi duplicar (+92%) lo que se dejó en el mismo periodo del año pasado (23,6 millones). La deuda neta se sitúa a 30 de septiembre de 2014 en 1.290 millones de euros, con un descenso de 74 millones respecto a diciembre de 2013.

Conozca las recomendaciones y análisis sobre Cementos Portland consultando su ficha

Natra

Natra se cuelga la medalla de plata con una subida del 70,31% en lo que llevamos de año, lo que prácticamente borra las caídas del 71% con las que cerró el 2014. Además, el valor se recupera del varapalo que sufrió a partir de la entrada en su accionariado en noviembre de Auriga Global Investors, empresa que se hizo con un 9,77% de su capital a un precio de 0,20 euros, es decir, con un descuento del 78% sobre los precios de cotización.

Hoy por hoy, Natra cotiza por encima del euro por acción, lo que supone un importante hito desde el punto de vista técnico y fundamental. Además, está desarrollando una pequeña directriz alcista, pero que aún es insuficiente para superar la directriz bajista de largo plazo que arrastra desde octubre de 2013 y que pasa por los 1,30 euros. Natra acumula una tremenda sobrecompra (RSI en 72 puntos), por lo que no podemos descartar caídas de más calado. De hecho, al tener tan baja capitalización, es un valor muy volátil, un perfecto ‘chicharro’ desaconsejable para los inversores más cautos.

.png)

Mientras, por fundamentales a Natra le trae de cabeza la cotización del cacao, pues su principal materia prima se ha encarecido un 10% en el último año, incluso ha llegado a alcanzar las 2.000 libras por tonelada, y continúa dibujando una clara tendencia alcista, lo que merma los beneficios de la compañía.

Conozca las recomendaciones y análisis sobre Natra consultando su ficha

eDreams

eDreams sube al podio con medalla de bronce porque en el año sube un 41%, aunque hay que remontarse a mediados de diciembre para ver el despegue del valor. Desde que hiciera suelo en la zona de 1,20 euros, ha más que duplicado su precio en bolsa. Ahora su siguiente objetivo es atacar la resistencia de los 3 euros. Aún así, no podemos descartar correcciones en próximas sesiones, pues el RSI marca niveles de sobrecompra instalándose por encima de 70 puntos.

No obstante, no podemos olvidar que estamos hablando de un valor trementadamente bajista pues, en los nueve meses que lleva cotizando en bolsa ha perdido un 75% aunque "eDreams y Natra son valores interesantes para invertir, bastante cíclicos, de riesgo, que si se despierta un impulso alcista lo harán mejor que el resto”, indica Daniel Pingarrón, estratega de mercados de IG.

.png)

En las últimas semanas, los inversores han celebrado la entrada de nuevo en números negros. En el segundo trimestre fiscal de 2014 la compañía obtuvo un beneficio neto de 4,3 millones, frente a las pérdidas de 2,2 millones que experimentó en el mismo periodo de 2013.

Hoy sube más de un 4% al calor de la destitución de su CEO, Pérez-Tennessa, por Dana Dunne. El nuevo consejero delegado se incorporó a la compañía en 2012 con el cargo de director general de Operaciones, después de una dilatada experiencia en el sector como consejero delegado de AOL Europa y director comercial de EasyJet

Conozca las recomendaciones y análisis sobre eDreams consultando su ficha