La situación de Banco Espirito Santo viene de lejos. Exactamente desde que el pasado mes de mayo saltara la noticia de que el holding de la familia Espirito Santo – Espirito Santo International – retrasaba los pagos a sus clientes después de que una auditoría encargada por el Banco de Portugal encontrara irregularidades materiales y avisara de una “situación financiera grave” de la entidad.

Situación extraña si además se piensa que la entidad fue una de las tres únicas que no tuvo que ser rescatadas, dentro del programa de ayuda que recibió el país en 2011

. A pesar de que el gobierno luso ha confesado en varias ocasiones que la entidad está adecuadamente aislada, lo cierto es que comienza a haber voces que hablan de una posible “intervención” del gobierno para evitar repercusiones sistémicas.

Porque el riesgo, está ahí. Portugal Telecom tiene un 10% de la entidad y lo cierto es que, desde el pasado mes de mayo, no ha hecho más que perder posiciones. También, curiosamente, cerca de la mitad a lo que cotizaba entonces. Hoy Liberbank explica que la única exposición del banco en el citado grupo es de 1.924.000 títulos de Espírito Santo Financial Group (ESFG), representativos del 0,93% del capital de esta entidad. Esta cantidad supone un valor en libros de Liberbank de 2,7 millones de euros. Suficiente para ver un desplome del 9% en la entidad. Por cierto, que los títulos de ESFG - sociedad integrada por los principales accionistas del grupo y que controla un 25% de la entidad- han sido suspendidos de negociación.

Pero ¿de dónde viene esta situación? Ya el pasado mes de diciembre, The Wall Street Journal publicaba que la entidad estaba fuertemente endeudada con un fondo de inversión del propio banco. De hecho, un 80% de los activos de la filial era deuda de su matriz. Una mala práctica a la que se sumó una posible “sobrevaloración” de sus activos: ESI estima que su inversión vale 1.550 millones de euros cuando la cotización en el mercado ronda los 365 millones.

Dentro de esa investigación, desmentida poco después, acaba de aparecer que la familia estaría a punto de proponer a los acreedores una extensión del vencimiento de la deuda en su compañía bastada en Luxemburgo que alcanza los 7.000 millones de euros. Además, también se publica en prensa que algunos acreedores habrían sugerido convertir parte de la deuda en acciones, con el 15% de la misma convirtiéndose en deuda de largo plazo. No obstante, según informaba Reuters citando fuentes familiarizadas con la situación “cualquier operación para canjear deuda por capital o para alargar los vencimientos, dependían de la aceptación de los bonistas y de garantizar la seguridad legal del proceso de refinanciación con las autoridades de Luxemburgo y Portugal”.

La puntilla la dio ayer Moody´s que, tras varias semanas mirando de reojo a la banca portuguesa, decidió recortar en tres peldaños la calificación de crediticia del Espirito Santo Financial Group (ESFG) que pasa desde “B2” a “Caa2”, debido a la mayor exposición de la entidad a ESI y Rioforte pues “los problemas financieros de estas dos compañías han sido el catalizador del debilitamiento de la solvencia de ESFG en los últimos meses”. Por otro lado, la agencia señala que mantiene en vigilancia negativa el rating de la entidad con el fin de reducir la "opacidad" y obtener la información necesaria para comprender la extensión de la exposición presente y futura de ESFG a otras partes de Espirito Santo Group, así como los riesgos asociados a esta exposición.

Más caídas en bolsa

Desde un punto de vista bursátil, es evidente que la incertidumbre seguirá. De hecho, “aunque a corto plazo pueda implicar más caídas, a largo plazo lo normal es que pueda ir recuperando poco a poco. Hay que ser consciente, sin embargo, de la posibilidad de que la cosa se estropee del todo aunque no lo veo muy probable”, resaltaba recientemente Nicolás López, de MG Valores.

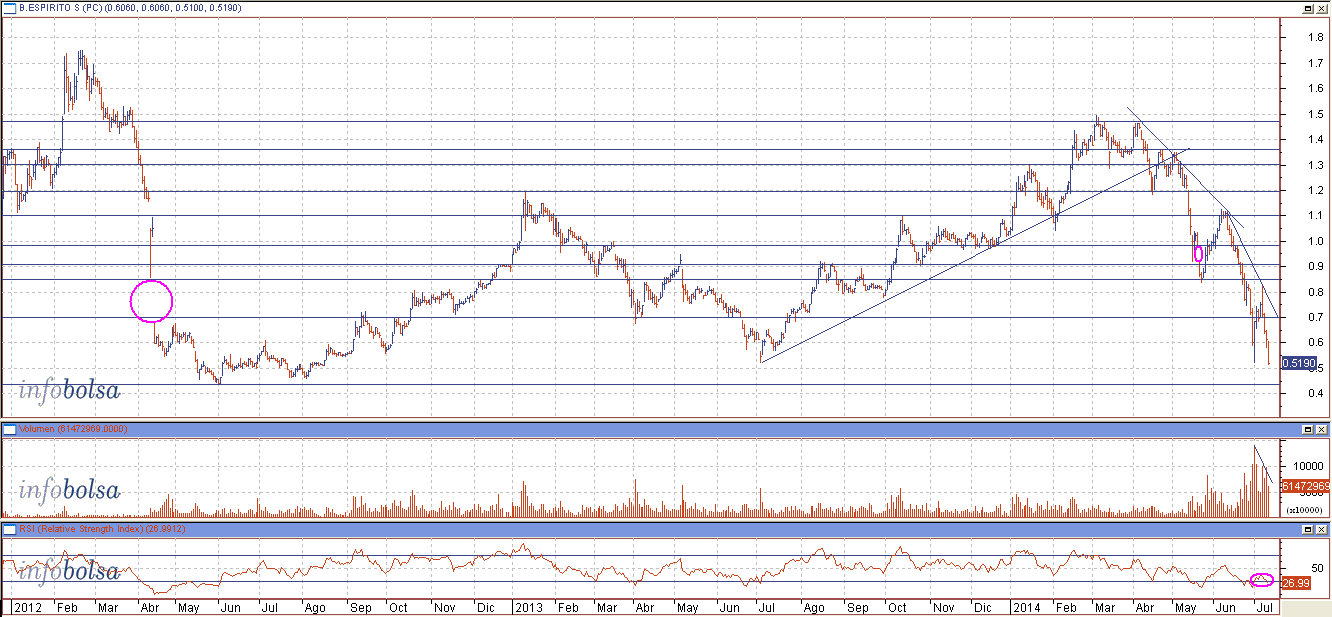

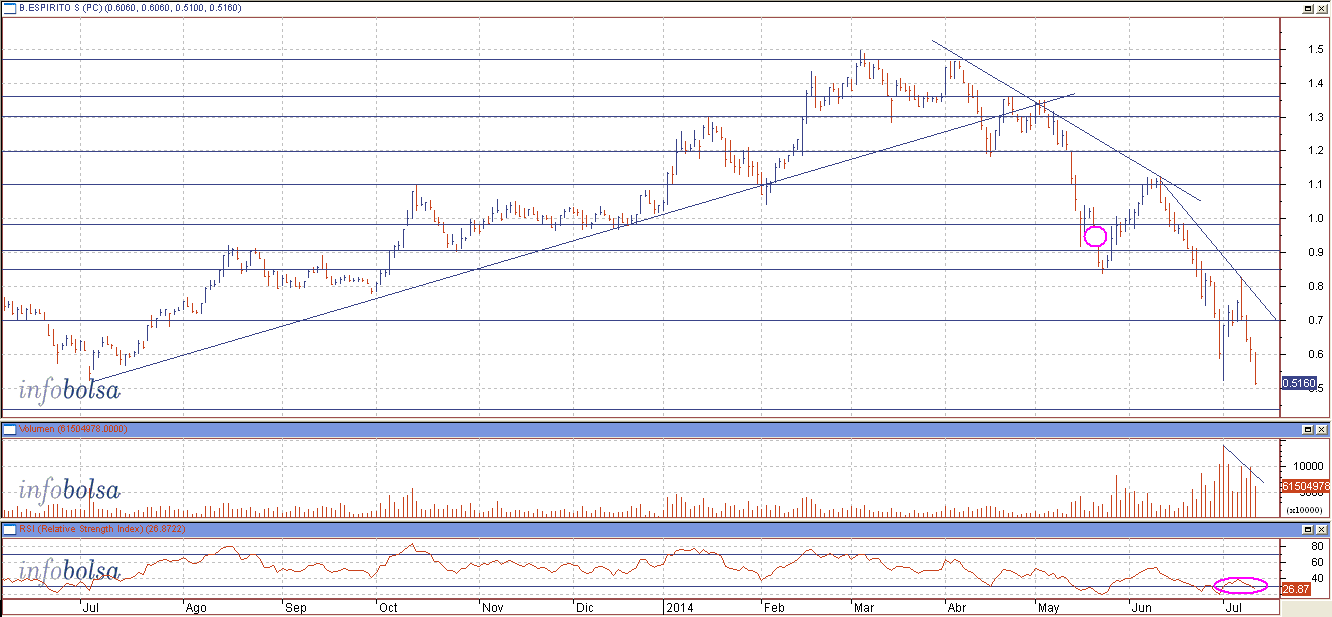

Tras el proceso de ampliación del de Banco Espirito Santo hemos visto movimientos muy volátiles en el título y un comportamiento negativo en el mismo. La tendencia en el corto plazo es claramente bajista, y en el día de hoy está marcando mínimos anuales. La complicada situación en el seno de la entidad se refleja claramente en su gráfico. El valor está cayendo en picado desde que marcara máximos anuales en los 1,50 euros en abril. Desde entonces acumula unas minusvalías técnicas del 66%, con sesiones tremendamente bajistas que han dibujado velas rojas de un rango superior al 17%. Actualmente está perforando el soporte de los 0,52 euros, mínimos de julio del año pasado. Por debajo, BES no tiene otro soporte más que los mínimos históricos en 0,43 euros marcados en junio de 2012. Perderlos implicaría estar en caída libre.

Situación de Banco Espirito Santo en corto y medio plazo

El RSI presenta una marcada sobreventa, por lo que no es descartable un rebote a corto plazo pues, además, en las últimas sesiones el volumen que acompaña las caídas ha descendido. Dicho rebote podría llevarlo a atacar de nuevo la directriz bajista que pasa por los 0,70 euros. Aún así, estamos ante una acción claramente bajista en todos los plazos.

Situación de Banco Espirito Santo en largo plazo