Todo el mundo coincide en que el sistema público de pensiones españoles necesita una reforma, aunque lo cierto es que hay expertos que creen que a pesar de todo, los ciudadanos necesitaremos complementar esas pensiones con otras fuentes de ingresos.

Por eso la recomendación para todos aquellos que se acojan a estas tesis es muy sencilla, comenzar a ahorrar cuanto antes, en cuanto se cobre el primer sueldo (si es posible).

Los expertos de Fidelity han seleccionado estos tres fondos para tres perfiles diferentes de ahorrador: de menos de 40, entre 40 y 50 y para aquellos para quienes la jubilación esté cada vez más cerca.

PERFIL ARRIESGADO, MENORES DE 40

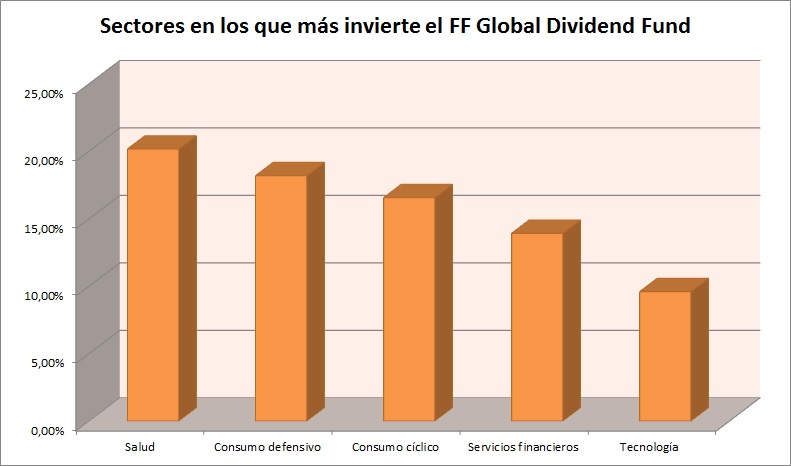

FF Global Dividend Fund: Los propios responsables de Fidelity explican que se trata de un “fondo de renta variable global que invierte en compañías cuyo crecimiento del dividendo es continuo y creciente en el tiempo, los llamados "aristócratas del dividendo". Este enfoque ofrece grandes ventajas de diversificación, protección frente a la volatilidad y rentabilidades más predecibles que las de la simple revalorización del capital”.

El objetivo del fondo es generar ingresos y crecimiento del capital a largo plazo. Un 70% como mínimo se invierte en acciones globales que generen dividendos.

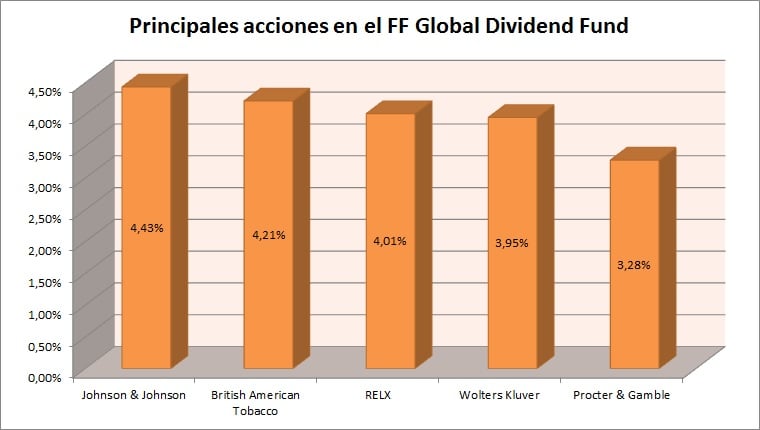

Según Morningstar las cinco principales posiciones de este fondo en estos momentos son Johnson & Johnson, British American Tobacco,, Relx, Wolters Kluver y Procter & Gamble.

El gestor de este fondo es Daniel Roberts y en estos momentos el patrimonio del vehículo de inversión supera los 4.000 millones de dólares.

PERFIL MODERADO, ENTRE 40 Y 50 AÑOS

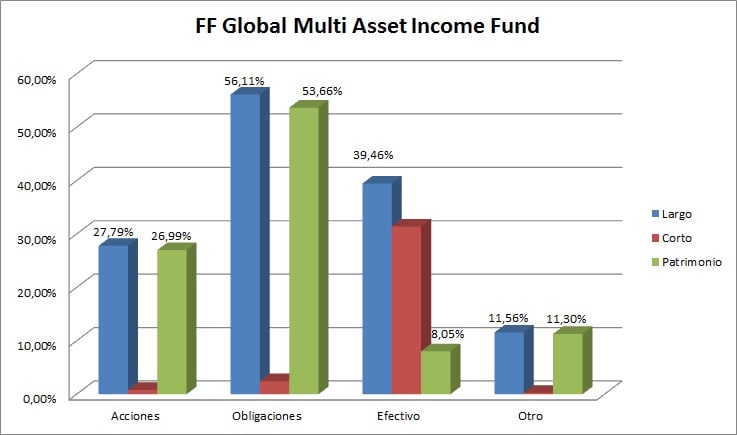

FF Global Multi Asset Income Fund: Se trata de un fondo de los de categoría multiactivos que se lanzó al mercado en 2013. En estos momentos ponen el dinero en activos que generen crecimiento, rentas e híbridos.

En la firma de inversión apuntan que su gestor, Eugene Philalithis, “asigna los activos de forma táctica a medida que cambian las condiciones de los distintos mercados del mundo. Está enfocado a inversores con un horizonte temporal a largo plazo y diversos perfiles de riesgo, pero cuyo principal objetivo sea conseguir unas rentas recurrentes, en este caso de alrededor del 5% anual (objetivo no garantizado pero que ha cumplido desde su lanzamiento el 11/11/2013), aunque sin renunciar por ello a una revalorización atractiva de la inversión”.

Para lograr este retorno en Fidelity recuerdan que su gestor “tiene una gran flexibilidad que le permite invertir entre un 20% y un 100% en activos generadores de rentas como los distintos tipos de deuda, entre un 0% y un 80% en activos híbridos como el high yield y entre un 0% y un 80% en activos que generan crecimiento como la renta variable o infraestructuras”.

En la actualidad, esta es la asignación de activos concreta del fondo:

PERFIL CONSERVADOR, MAYORES DE 50 (con la jubilación a la vista)

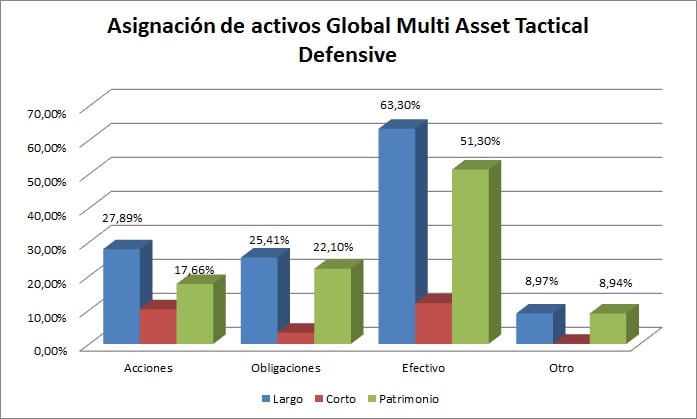

FF Global Multi Asset Tactical Defensive Fund: Este fondo pretende proporcionar un mayor rendimiento total de dinero en efectivo y un crecimiento estable a largo plazo invirtiendo en una serie de activos mundiales de la exposición a proporcionar bonos, acciones, productos básicos, bienes y dinero en efectivo

En Fidelity apuntan que se trata de un “fondo multiactivos flexible y dinámico, que asigna los activos de forma táctica a medida que cambian las condiciones de los distintos mercados del mundo. Está enfocado a inversores cuyo principal objetivo es mantener el capital invertido, por lo cual prefieren inversiones de menor riesgo pero sin renunciar a un rendimiento razonable (aunque no sea su prioridad). Para lograrlo, invierte un mínimo del 65% de la cartera en renta fija y liquidez, y puede invertir hasta un 50% en estrategias que permitan obtener resultados positivos sea cual sea la dirección de los mercados”.

Sus gestores, Nick Peters y Keven O’Nolan distribuyen en estos momentos así su cartera.

QUIZÁ LE INTERESE LEER:

¿Cuánto debe ahorrar para mantener su nivel de vida durante la jubilación?

¿Cómo ahorrar para la jubilación cuando tienes 40 años?

Incluso bajo el supuesto del pleno empleo, el sistema de pensiones será deficitario en 2050