Añadir Estrategias de Inversión en Google

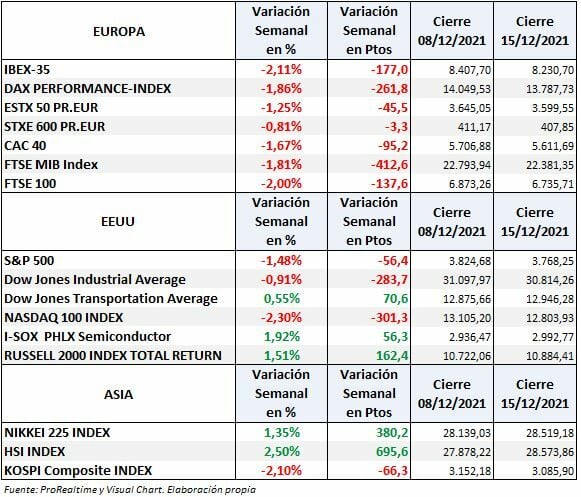

Semana de retrocesos en los principales índices de EEUU. El NASDAQ 100 es el que más ha cedido, un 2,30% seguido del S&P 500 que ha cedido un 1,48% con cierre en 3.768 puntos. El DOW JONES Ind ha perdido un 0,91%.

El Russell 2000 ha continuado su avance +1,51% esta semana, a pesar de cerrar un viernes negativo en el que cedió un 1,5% en la sesión.

En Europa todos los índices han descendido, el peor ha sido el IBEX 35 (-2,11%) con cierre en 8.230 pero aún fuera de la zona de peligro. El Dax y el EURO STOXX 50 también han tenido cesiones claras perdiendo un 1,86% y un 1,25% respectivamente.

SITUACIÓN

BIDEN: PLAN DE ESTÍMULO DE 1,9 BILLONES DE DÓLARES

La expectativa de esta semana ha sido el plan de estímulo para la economía que el presidente electo de EEUU, Joe Biden presentó el jueves. Según anunció, el plan asciende a los 1,9 billones de dólares en lo que se denomina “Plan de Rescate Estadounidense” que pretende reflotar la economía y frenar el impacto de la pandemia, de los cuales 1 billón será de ayudas directas a las familias que consisten básicamente en cheques directos de 1.400 dólares por persona y en que quiere prolongar la duración por subsidios de desempleo hasta el 30 de septiembre de 2021, todo ello unido a un conjunto importante de medidas de apoyo. Esta inyección supone aproximadamente un 8,5% del PIB de EEUU, si se considera la estimación de PIB 2020 en 22,29 billones (dato estimado para 2020 por Statista).

Sin entrar en valoraciones de si son imprescindibles y si la cuantía es la debida, sino simplemente desde el punto de vista de los mercados financieros cabe decir que de nuevo, parte de estas enormes inyecciones de liquidez adicional a las realizadas anteriormente, acabará en los mercados financieros.

Los grandes bancos estadounidenses ven con buenos ojos el plan de Biden, pero hay muchos inversores que tienen dudas sobre los efectos inflacionarios que pueda provocar dicho plan y existe un problema adicional, Biden en su presentación habló de la necesidad de subir impuestos y eso no gusta nada a los mercados. Así mismo, el fuerte crecimiento del gasto obligará a un fuerte endeudamiento.

El miércoles 20 de enero, Joe Biden será nombrado el 46o presidente de los EEUU. En el acto pronunciará un discurso inaugural en el que se espera que describa cómo abordará las crisis económica y sanitaria en la que se encuentran inmersos los EEUU y a su vez, deberá explicar como pretende volver a unir al país tras la brecha dejada por Trump que si bien ya existía, él la ha llevado a extremos insospechados hace cinco años, antes de su llegada al poder.

Habrá que estar atentos por si hiciera alguna referencia por sutil que sea, a los impuestos.

EUROPA

Mientras en Europa se están produciendo serios retrasos en la vacunación contra la pandemia, la expansión de la denominada “tercera ola” de la pandemia por COVID-19 avanza implacable amenazando seriamente las previsiones de recuperación económica durante este año.

EUR/USD. El euro frente al dólar ha retrocedido un 2,13% en las últimas 7 sesiones lo que es positivo para las grandes exportadoras europeas ,pero pesan más las dudas sobre la recuperación económica en el primer semestre de 2021.

LA INFLACIÓN

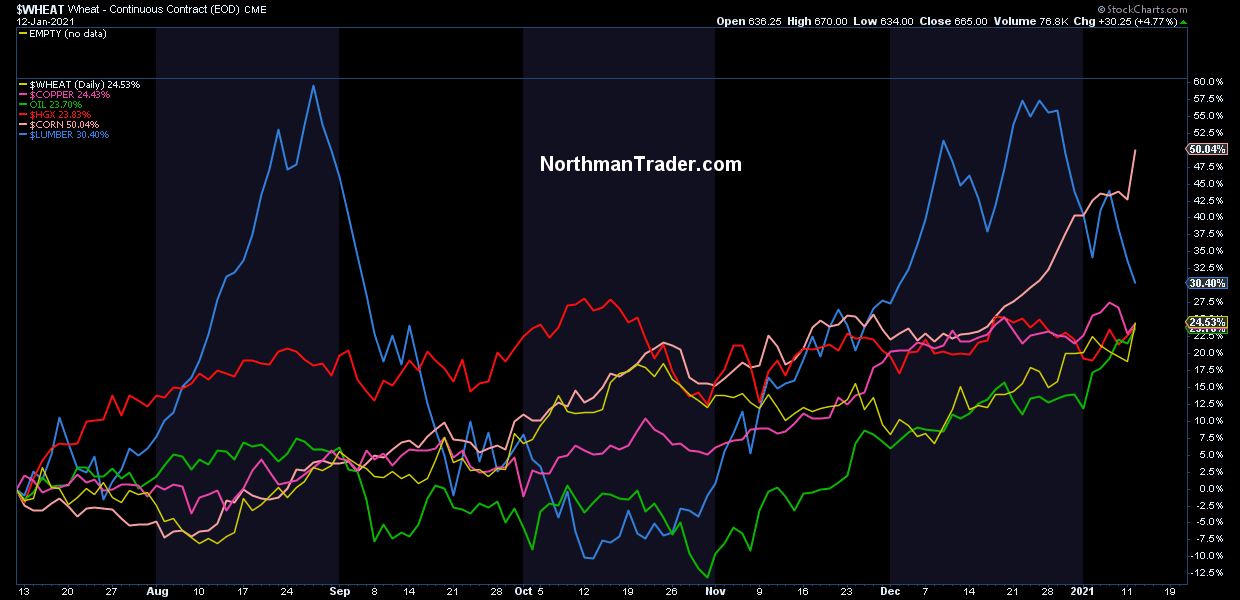

Hay quienes piensan que no va a haber inflación, piensan que para que regrese aún falta mucho. Desde la FED se dice que no les preocupa la inflación, pero en las materias primas ya se está dejando ver. Desde el pasado mes de julio de 2020 ha habido importantes aumentos de precio en materias primas básicas como son: Trigo 24,53%; Cobre 24,43%; Petróleo 23,70%; Maíz 50,04%; Madera 30,40%.

El petróleo está a punto de comenzar a preocupar ya que es probable que recupere en un plazo relativamente corto el nivel entre los 60 y los 70 dólares, lo que incidiría de forma importante en el precio en dólares de todos los productos.

La importancia de la inflación para las bolsas.

Ni a las bolsas ni a los bonos les gusta la inflación. Si la inflación aumenta deberá aumentar el rendimiento de los bonos y, en consecuencia, cada vez serán menos atractivos los dividendos pagados por las compañías cotizadas en las bolsas, además encarecerá la financiación de las compañías tanto por el aumento de coste en la solicitud de créditos, como en la prima que deberán pagar por la emisión de deuda corporativa lo que en definitiva perjudicará los resultados de las compañías cotizadas y por tanto, la evolución de las bolsas y hundirá el precio de los bonos a medio y largo plazo que no estén indexados a la inflación.

LOS MERCADOS

Los mercados continúan con una euforia excesiva y los grandes bancos Citi, Goldman y JP Morgan advierten sobre este aspecto. Mientras, los indicadores Bull& Bear del Bank of America sigue en niveles altos 7,1 (nivel que marcaba cuando se produjo el crash en febrero pasado) que implican un alto riesgo de corrección en las bolsas y el indicador Fear& Greed Index de la CNN Business ha descendido a 60 pero sigue en nivel de “codicia” aunque ya no es extrema.

El ratio put/call sigue en mínimos, de nuevo apuntando a una confianza extrema por parte de los inversores particulares.

El viernes comenzó la temporada de resultados y con ella, también llegó el periodo de blackout que podría frenar las subidas por la prohibición temporal de las recompras de acciones propias.

SITUACIÓN TÉCNICA

EEUU

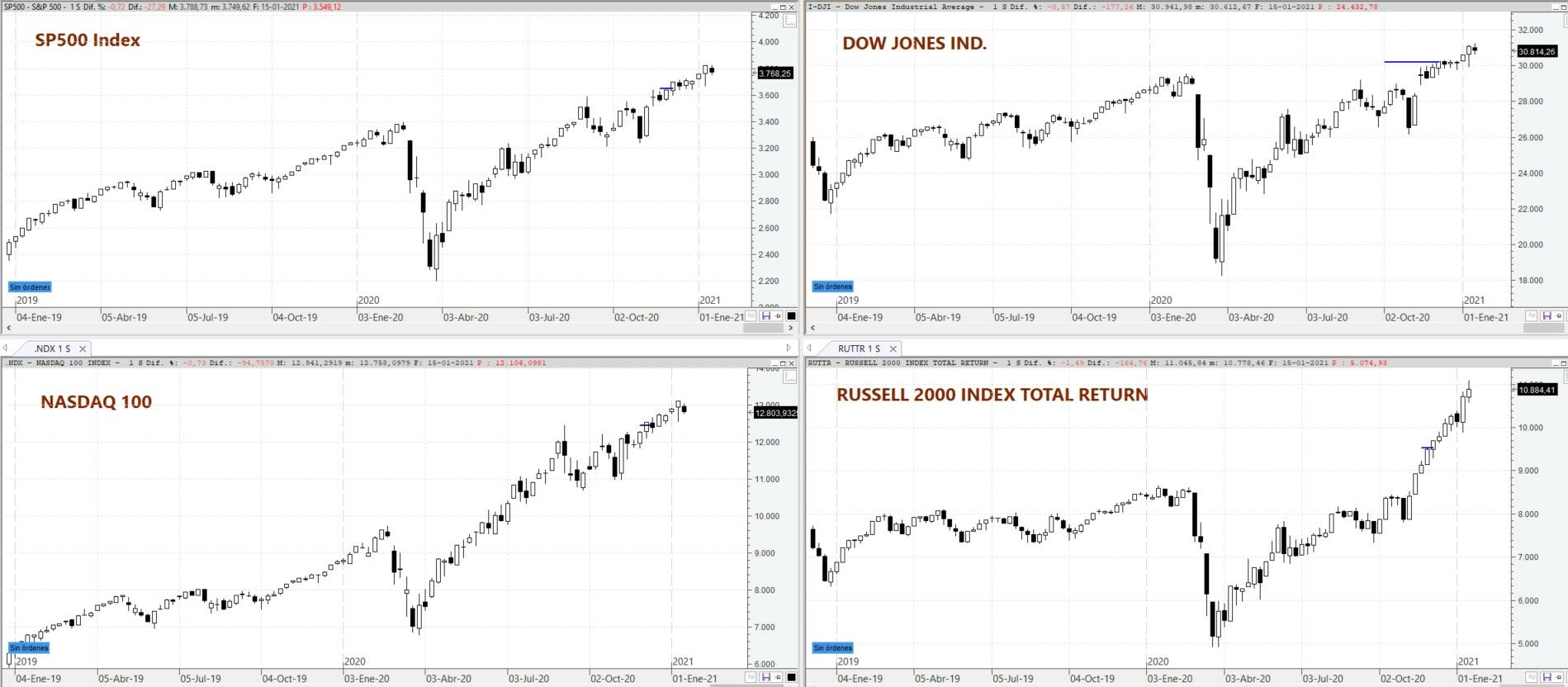

En EEUU las principales bolsas están en subida libre, a pesar de los descensos de esta semana de los que solo se ha librado el Russell 2000.

¿Estamos al principio de una corrección? A muy corto plazo, probablemente no, ya que todos los índices siguen siendo claramente alcistas y además están en convergencia lo que técnicamente aleja la sospecha de que pudiéramos estar ante un techo de mercado.

No obstante, a pesar del aspecto técnico a cierre de vela semanal y de que no haya saltado ninguna alarma técnica, el extremo sentimiento invita a la prudencia y a seguir de cerca los movimientos del mercado.

Otro aspecto a tener en cuenta es la elevada pendiente y fuerza de la recuperación iniciada a finales de marzo de 2020 que Wall Street no ha corregido aún y sigue pendiente, a diferencia con los mercados europeos que ya hicieron su corrección del tramo alcista en octubre, previa al tirón de noviembre.

Las bajadas de esta semana han sido provocadas por varios factores, lo comentado sobre Biden, la evolución de la pandemia (sigue aumentando) y las vacunas (retrasos en la vacunación), el comienzo del blackout y las tomas de beneficios (el lunes es festivo en Wall Street por ser el día de Martin Luther King).

EUROPA

Los índices Dax y EURO STOXX 50 sufrieron cesiones mayores a las producidas en EEUU porque persiste la divergencia bajista entre el Dax y resto de índices europeos, la cual da lugar a ajustes y lateralización de las cotizaciones en el mejor de los casos y caídas en otros.

Otro aspecto a tener en cuenta es la elevada sobrecompra que presentan y que refleja claramente el estocástico como se puede ver en el gráfico:

En principio y aparte de lo dicho cabe pensar que Europa pueda continuar al alza por la importante reacción al alza del sector bancario y del sector de automoción, aunque ambos hayan cedido esta semana un 1,55% y un 0,70% respectivamente.

No obstante a corto plazo vamos a vigilar que a cierre de vela diaria no pierdan los niveles de 13.566 puntos en el Dax y los 3.524 elEURO STOXX 50, ya que si lo hiciera podríamos empezar a pensar que la situación podría cambiar.

El IBEX 35 ha frenado su subida durante esta semana precisamente por las bajadas que ha habido en el sector bancario. Su estructura alcista iniciada a principios de noviembre, si bien ha frenado en fuerza, sigue siendo alcista y no debería preocuparnos mientras no pierda el 8.000 que nos obligaría a seguirlo con lupa.

Su estocástico también señala una fuerte sobrecompra, pero ya saben que cuando los índices entran en sobrecompra no implican correcciones inmediatas, sino que nos avisan de que podrían producirse.