Añadir Estrategias de Inversión en Google

Los mercados de renta variable han logrado cerrar la semana en positivo, sin tantos excesos como los que llevamos viviendo desde hace un año, pero buenos avances si lo comparamos con situaciones previas a la pandemia.

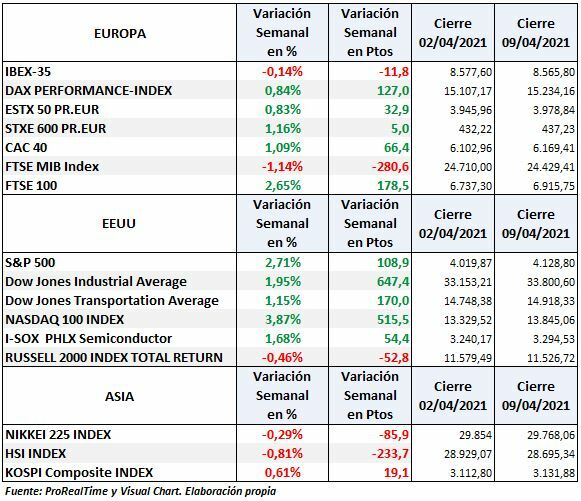

En Europa, cabe destacar el máximo histórico alcanzado por el CAC 40 por primera vez desde la crisis pandémica y los nuevos máximos históricos tanto del Dax que ha subido esta semana un 0,84%, como del EURO STOXX 50 con un +0,83% semanal.

El IBEX 35 ha cedido algo esta semana un 0,14% con cierre en 8.565 puntos.

En EEUU, las subidas han sido mayores con el Nasdaq 100 recuperándose de la caída del mes de febrero dejando una variación semanal del +3,87% pero aún no ha logrado volver ha marcar nuevo máximo histórico, mientras que el S&P 500 (+2,71%) y el DOW JONES Ind(+1,95%) si han logrado nuevos máximos históricos.

El Russell 2000 ha sido la nota negativa de la semana con una caída del 0,46%.

SITUACIÓN

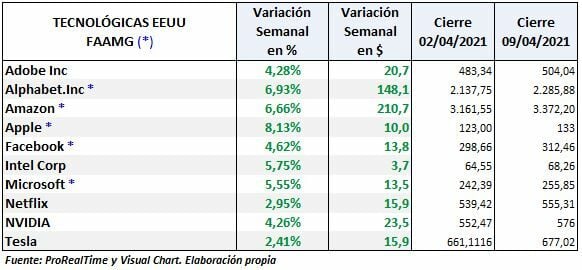

Las subidas en Wall Street han sido propiciadas por el avance del sector tecnológico cuyo índice Technology XLK ha sido el que más ha subido entre los sectores SPDR, un 4,64%.

Entre las principales tecnológicas se han producido fuertes avances, destacando la subida de 10 dólares de Apple (+8,13%) seguido por Google (Alphabet) +6,93% y Amazon +6,66%.

Como venimos contando desde hace tiempo, la influencia de las tecnológicas en los mercados va más allá de su propio índice (NASDAQ 100) y sus subidas impulsan también al S&P 500 donde su influencia por capitalización bursátil es muy representativa.

Los descensos previos del NASDAQ 100 en febrero se achacaban a la rotación de activos y al aumento del rendimiento de los bonos del Tesoro. Esta semana se han calmado con un descenso semanal del rendimiento del bono a 10 años del 3,03% cerrando en 1,662 desde los 1,714 de la semana anterior.

¿QUÉ NOS ESPERA LA SEMANA QUE VIENE?

DATOS MACRO

“El martes se publicarán los precios al consumo de Estados Unidos del mes de marzo y los mercados están preparados para analizar los datos en busca de señales que indiquen que el gasto masivo en estímulos está estimulando la inflación. El aumento de las expectativas de inflación contribuyó a la venta de bonos del Tesoro en el primer trimestre, lo que hizo que los rendimientos alcanzaran máximos prepandémicos.

Una lectura fuerte podría provocar un nuevo salto en los rendimientos y ser una mala noticia para las acciones después de que el S&P subiera a nuevos máximos históricos, especialmente los nombres de crecimiento de alto vuelo.

El presidente de la Reserva Federal, Jerome Powell, dijo que un aumento del gasto a medida que la economía estadounidense se reabre, junto con los cuellos de botella en la oferta, probablemente empujará los precios al alza este año, pero no resultará en el tipo de aumento de precios que constituiría la inflación. Los analistas consideran que los precios al consumo aumentarán una media del 2,4% en marzo en términos interanuales, frente al 1,7% de febrero.” Según informó Reuters el 9 de abril por la tarde.

RESULTADOS

Comienza la campaña de resultados y los principales bancos de los EEUU presentarán los del primer trimestre de 2021. Se espera de ellos que sean buenos, los mejores desde la bajada de impuestos de Trump en 2018 que impulsó el crecimiento de los beneficios.

Para el S&P 500 se espera que suban un 24,2% respecto a 2020 (fuente IBES de Refinitiv). Así mismo se esperan repuntes en los resultados de los sectores bancario y de energía.

LAS AMENAZAS:

Los tipos impositivos para las empresas

La amenaza viene por el esperado aumento de impuestos (tipo impositivo) por parte de la Administración Biden que pasarían del 21% actual al 25% o 26%. Se habla incluso del 28% pero por la información disponible lo veo poco probable porque muchos senadores se opondrían, fuentes del Senado me indican que lo más probable es que sea como máximo el 26%. En el supuesto caso de alcanzar el 28%, UBS estima este tipo impositivo restaría un 7,4% al los beneficios por acción de las empresas del S&P500.

Las infraestructuras: proyecto de estímulo de 2,2 billones

Otro aspecto importante es tener en cuenta el concepto de infraestructuras. De los 2,2 billones “trillions”, que se negociarán para destinar a infraestructuras y que están pendientes de ser negociados, un 8% es lo que probablemente iría al concepto de infraestructuras clásicas, es decir, obras públicas como puedan ser carreteras y construcciones similares, el resto se distribuiría en partidas incluyendo sistemas de redes de comunicación como por ejemplo dar accesibilidad a internet, son muchas las partidas que entran en juego y de diverso tipo que se escapan al concepto clásico de infraestructuras. Las partidas se incluyen en este apartado para facilitar la negociación y su aprobación.

Este apartado muestra su importancia por las expectativas de crecimiento de las empresas que se vean beneficiadas por las ayudas de “estímulo de infraestructuras” y los 5 primeros que aparecen en la búsqueda de documentos de FactSet “estímulo de infraestructuras” son las siguientes:

Las campañas de vacunación y la recuperación de las economías.

Llevan un ritmo muy diferente a ambos lados del Atlántico, mientras en EEUU ha sido vacunado un 34,22% de la población, en Europa el ritmo es mucho más lento con un 14,59% vacunado según Our World in Data.

En Europa además de llevar un ritmo más lento, la incidencia en la ralentización de la recuperación económica se prevé más intensa por las restricciones a la movilidad. Sin embargo, Christine Lagarde presidenta del BCE afirmó esta semana: “Estamos en una situación completamente diferente”…, “Sabes, Estados Unidos probablemente alcanzará sus objetivos de inflación bastante pronto. Estamos muy lejos de eso”.

En una entrevista a la CNBC Lagarde afirmó: En la política monetaria el BCE se caracteriza por una “total flexibilidad. Flexibilidad en el tiempo, en todas las clases de activos, en todos los países, y decidimos cuándo era necesario expandirlo, y para expandirlo lo hicimos dos veces ”.

“Si es necesario volver a hacerlo, lo haremos de nuevo” y añadió “Si es necesario gastar más de lo identificado, lo haremos. Si podemos gastar menos porque la situación mejora rápidamente, también lo haremos. Así que usaremos la flexibilidad en todos los aspectos”.

Algo ha cambiado en los mercados

Poco antes de la crisis Puntocom, Warren Buffett describió la relación entre la capitalización del mercado de valores y el PIB de un país, como “la mejor medida de la situación de las valoraciones en un momento dado”. A partir de ese momento, este ratio que compara el tamaño del mercado de valores de un país con el de su economía se le denominó el indicador Buffett.

El indicador Buffett es muy seguido entre los gestores de fondos y actualmente, muestra lecturas extremadamente altas, casi el doble del nivel a partir del cual se encuentra sobrevalorado.

Entonces, ¿por qué no ha habido corrección? o ¿es que se espera una corrección inmediata?

La razón la podemos encontrar en los estímulos inyectados en las economías y la constante producción de dinero que han distorsionado los mercados y les han llevado no a anticipar la evolución de la economía como buscaba Charles Dow en sus investigaciones, sino a convertir a los mercados en refugio de los inversores ante las expectativas de depreciación de las divisas y la depreciación acelerada del dinero fiducidario y la rentabilidades próximas a cero e incluso negativas por prestar su dinero a los estados.

Si los gobiernos siguen elevando su deuda hasta a extremos insospechados y así parece que vaya a ser, acabaremos en el “gran reset”

Por tanto, estas son buena parte de las razones por las que sigue inflándose el indicador Buffett y podría seguir haciéndolo en mayor medida, antes de que esta colosal burbuja de deuda estalle y los mercados vuelvan a valoraciones que podamos entender como “razonables”. No obstante, esto no tiene porqué suceder de forma inmediata. Nunca se sabe cuando va a estallar una burbuja y puede suceder en cualquier momento.

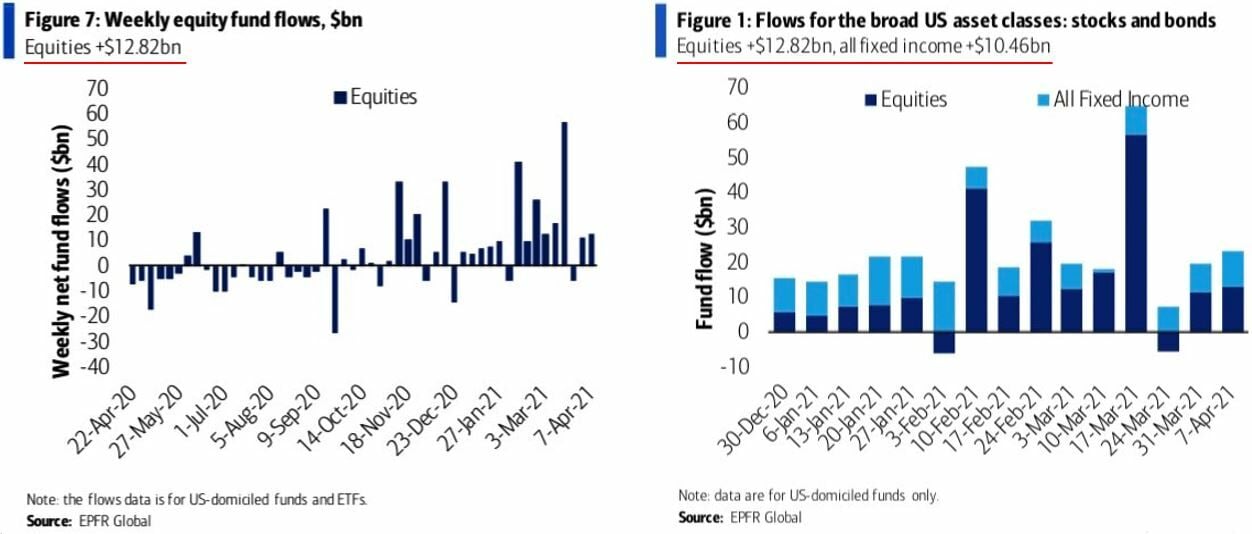

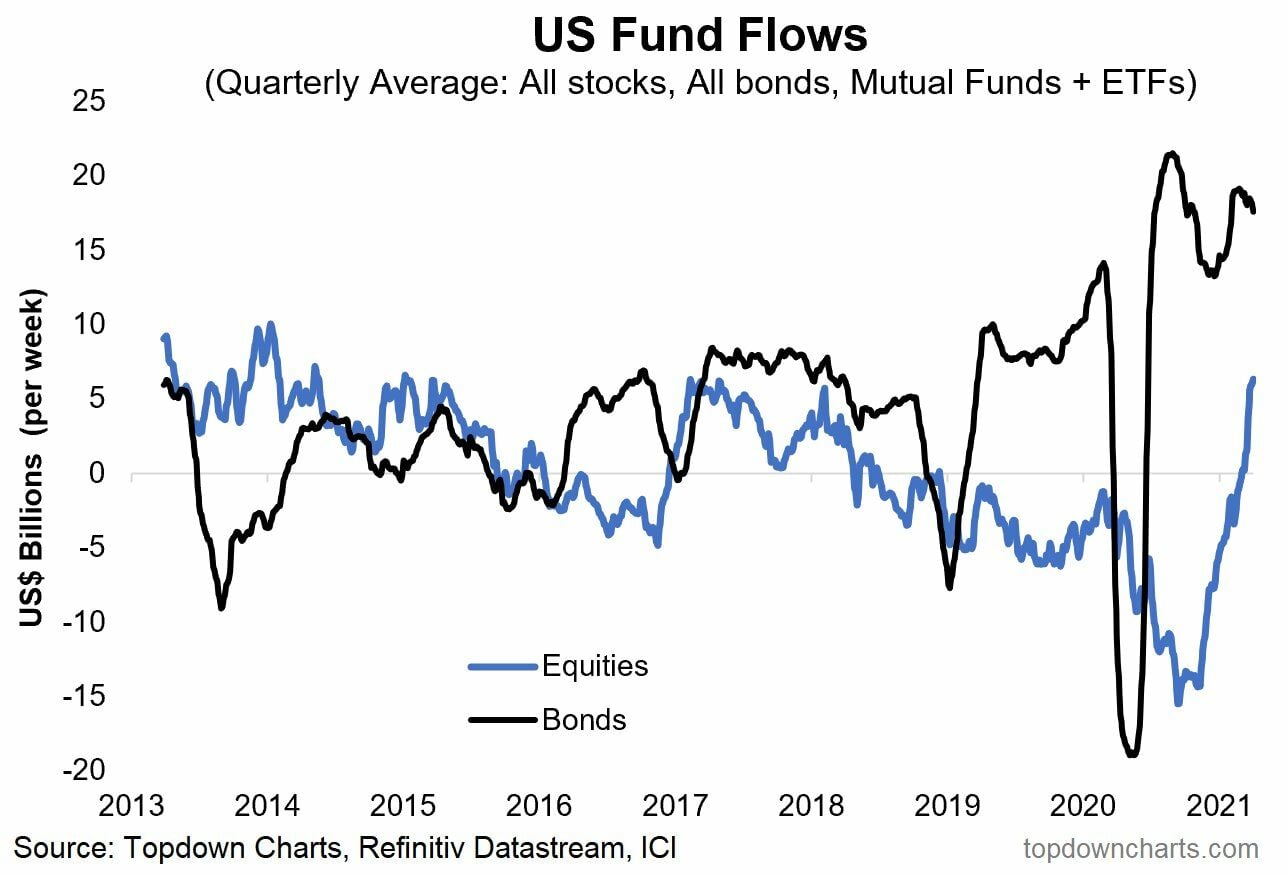

FLUJOS DE FONDOS

Sigue entrando dinero en las bolsas, fundamentalmente por parte de los inversores particulares, mientras que los grandes fondos han comenzado a vender y empieza a fluir dinero hacia los fondos monetarios, lugar donde se refugian en ocasiones a la espera de nuevas oportunidades.

La clave está en saber si lo que se está produciendo es el inicio de una dase de distribución a la espera de una corrección para tomar de nuevo posiciones activas y cuándo se producirá el agotamiento de los recursos de estos inversores para seguir invirtiendo en renta variable.

Hay que destacar que ha entrado más dinero en fondos de renta variable en los últimos 5 meses que en los últimos 12 años.

El optimismo en los mercados está en niveles muy altos lo que aumenta el riesgo a una corrección.

SITUACIÓN TÉCNICA

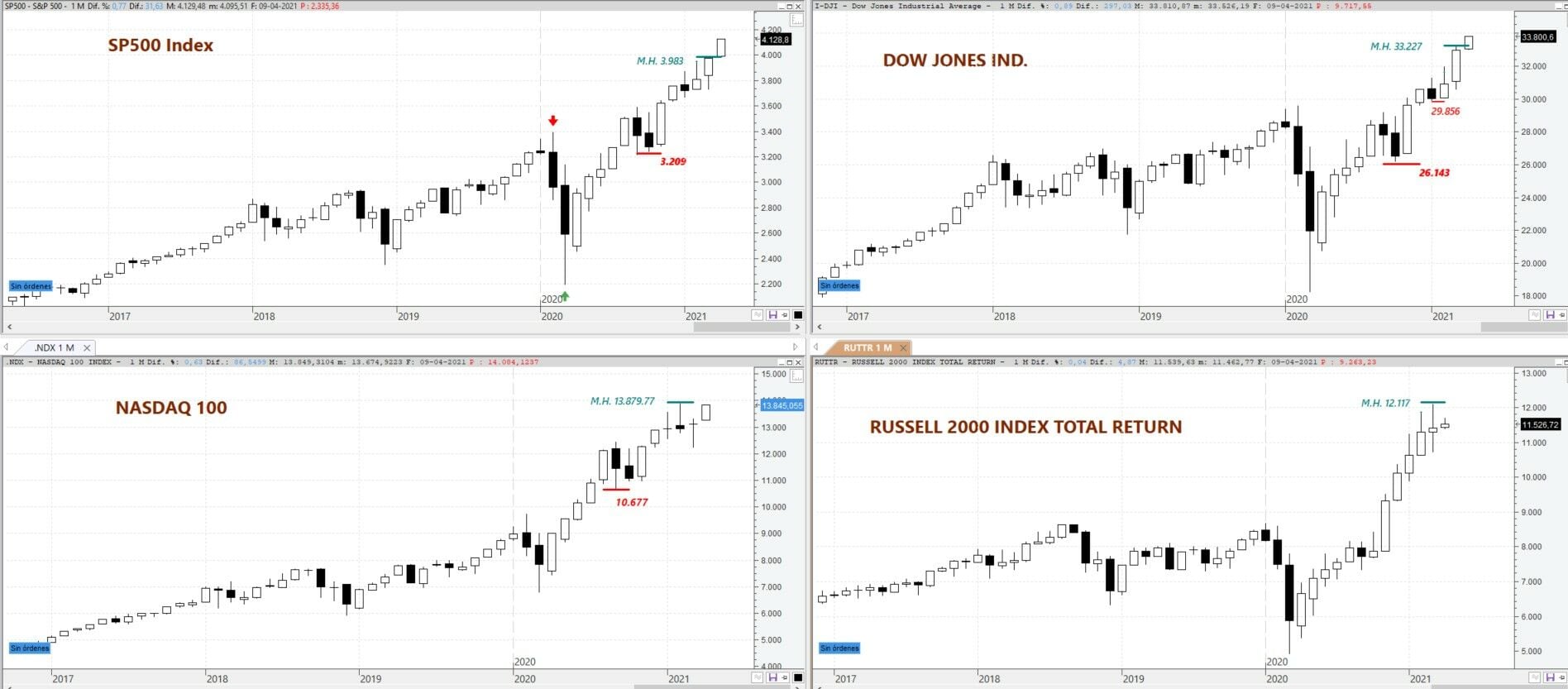

En EEUU si observamos los gráficos en velas mensuales, la situación es claramente alcista por el momento tras el cierre de vela de marzo y por el momento en abril.

S&P 500, DOW JONES Ind, NASDAQ 100, Russell 2000 gráfico mensual

Los principales índices están en subida libre y sabe cuando dejarán de subir no está tan claro como hacer una proyección de Fibonacci, que no digo que no sea correcto para poder establecer posibles zonas donde el mercado podría frenar o girar.

El mensaje técnico del mercado es que es alcista y en subida libre.

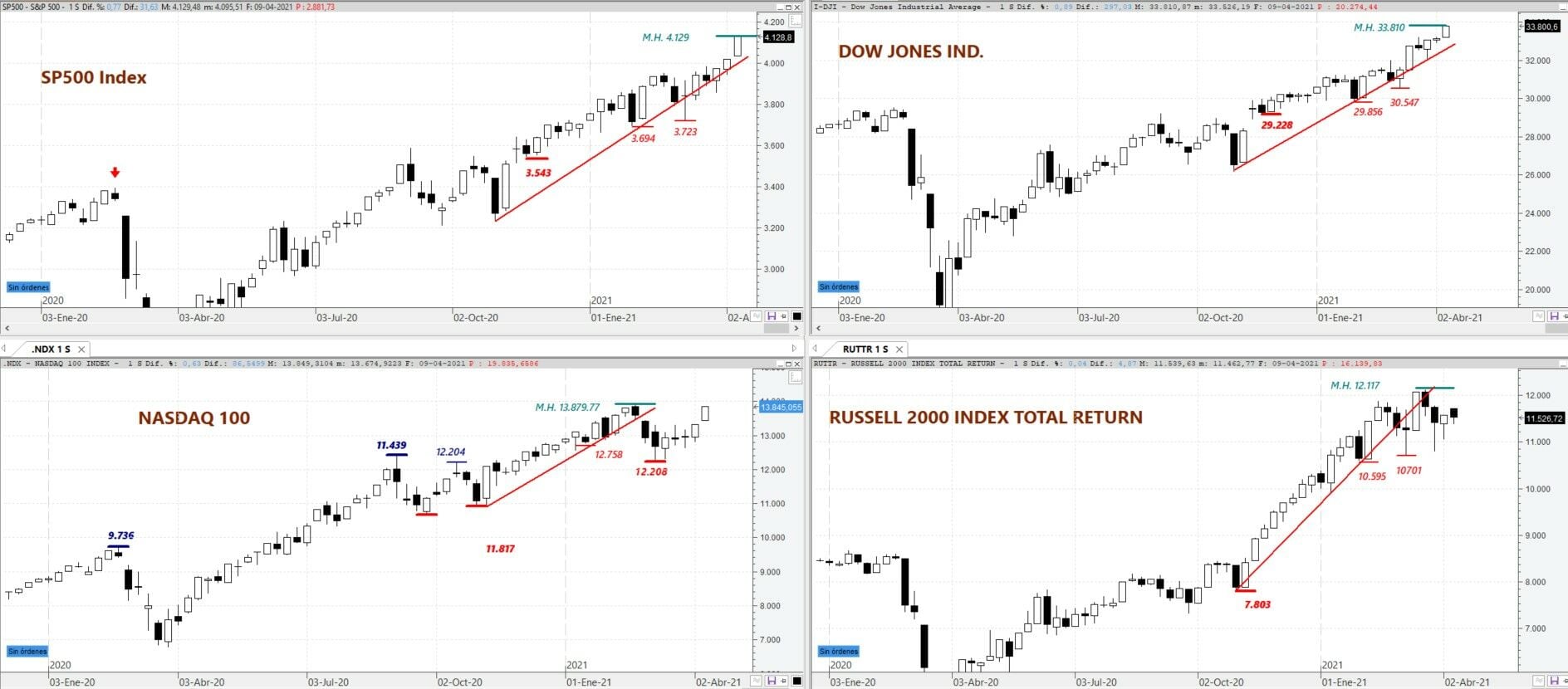

Si bajamos a gráficos semanales, el mensaje es prácticamente el mismo como se puede observar en los gráficos a continuación.

Que dudas no traen que el Nasdaq está en divergencia bajista pero su tendencia al cierre de vela semanal muestra intención de intentar romper al alza el máximo histórico previo con lo que volvería a convergencia alcista y daría tranquilidad a los mercados.

El que es discordante es el Russell 2000 pero apunta su intención de girar al alza.

S&P 500, DOW JONES Ind, NASDAQ 100, Russell 2000 gráfico semanal

¿Dónde podemos encontrar alguna divergencia y algún temor a corrección en EEUU?

En el corto plazo. Si miramos los gráficos diarios vemos que si bien S&P500 y Dow Jones Ind están en máximos históricos, el Nasdaq aún no ha logrado superarlos aunque se ha quedado a unos pocos puntos y podría entrar en convergencia a poco que las tecnológicas continúen con algo de fuerza.

S&P 500, DOW JONES Ind, NASDAQ 100, Russell 2000 gráfico diario

¿Qué hay que vigilar?

Hay que estar pendientes de los 13.880 del Nasdaq, si los rompe con claridad, continuarán las alzas salvo que se produzca alguna noticia que impacte en los mercados.

¿Cuándo habrá que preocuparse?

Cuando los índices marque divergencias en zona de máximos importantes porque las correcciones se producen, precisamente tras dejarnos divergencias.

Los indicadores muestran fuerte sobrecompra pero como sabes Vdes. pueden permanecer en ella durante cierto tiempo e incluso mostrar divergencias con el precio y costarles corregir.

Los problemas pueden venir si el Nasdaq pierde los 12.750 puntos

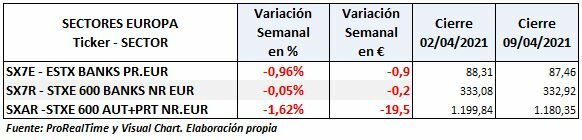

En Europa

Se encuentran en convergencia alcista y en máximos históricos Dax, Euro Stoxx 50 y Cac-40.

Dax, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico semanal

Todo su problema reside en el freno que se ha producido por los sectores bancarios y el de automoción que han llegado a zona de resistencia y les cuesta avanzar, deben romperla al alza.

En la semana se han producido pérdidas en los 3 sectores:

El Ibex ha hecho un feo perdiendo la directriz alcista de corto plazo pero no nos preocupamos mientras no pierda los 8.457 puntos que entonces habrá que revisar la situación.