Añadir Estrategias de Inversión en Google

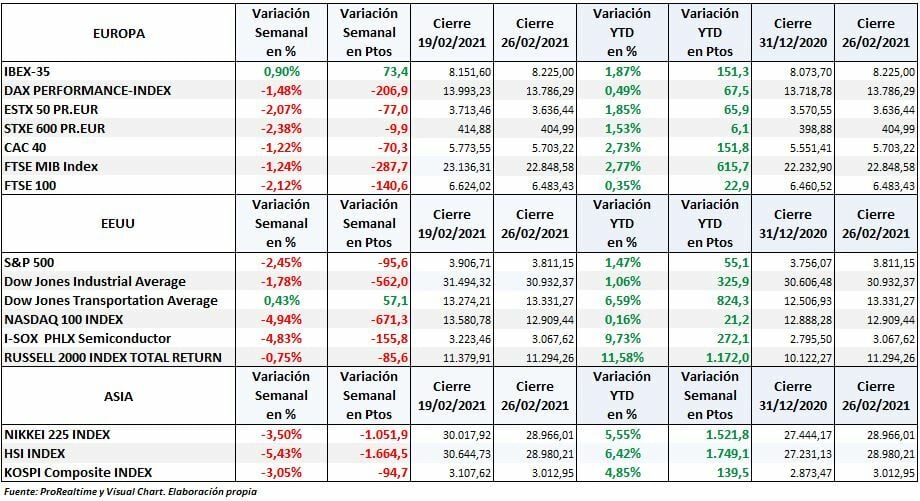

Ha cerrado febrero y la evolución de los principales índices mundiales hasta la fecha (YTD) sigue en positivo. Entre ellos destacan dos aspectos la fuerte subida anual de las pequeñas compañías de EEUU, el Russell 2000, que sigue con una subida del 11,58% debido a la rotación hacia los activos cíclicos y el frenazo de las grandes tecnológicas, que han dejado el NASDAQ 100 prácticamente plano con una ascenso anual del 0,16%.

Las Big Techhan sufrido mucho esta última semana, con duras caídas, en su mayoría superiores al 3% y las fuertes caídas de Apple -6,63%, Netflix -9,75% y Tesla -13,55%.

La tremenda ponderación de las Big Tech en el NASDAQ 100 y el S&P 500 les han provocado descensos semanales del 4,94% y 2,45% respectivamente.

El DOW JONES Ind que había comenzado bien la semana, dejando un nuevo máximo histórico el miércoles en 32.009, no soportó las tensiones debidas a los temores en los mercados y cedió entre el jueves y el viernes un 3,37%.

Europa tiene un panorama algo diferente sostenida por los sectores bancarios y automoción que han permitido al Dax lograr mantenerse en positivo en lo que va de año + 0,49% y al IBEX 35, tal como les anunciamos, ser el único índice que ha logrado avanzar esta semana un 0,90%, cerrado en 8.225 puntos.

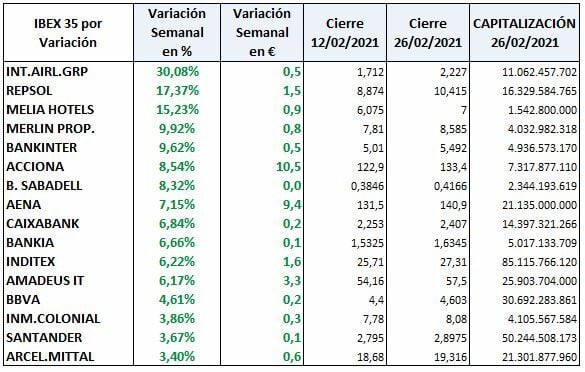

No obstante, esta semana 16 compañías del Ibex han subido más del 3,40%, destacando IAG (Iberia) +30%, Repsol +17,37% y Melia Hotels +15,23%.

La parte negativa de la semana en el Ibex ha venido por parte de las eléctricas debido al efecto arrastre de subidas de rentabilidad en los bonos en los EEUU. Naturgy -1,33%; Iberdrola -3,52%; Endesa -6,29%; Red Eléctrica -7,35% o Solaria -13,81%.

SITUACIÓN GENERAL

En el marco global hay que destacar dos aspectos sobre China:

La recuperación de China se está estancando tal como lo muestra el PMI manufacturero oficial que ha caído al mínimo de nueve meses (a 50,6) inducido por la caída de los pedidos de exportación.

El desplome que se ha producido en el sector tecnológico chino cuya influencia se reflejará de forma clara en los índices de los países emergentes.

No me gusta en absoluto citarme a mí mismo, pero no lo entiendan como tal, sino simplemente como la advertencia que se hacía sobre la situación de los mercados en el análisis de situación de la semana pasada. En el titular del análisis semanal sobre la situación general de los mercados, nos preguntábamos ¿estamos a punto de una corrección?, y en el contenido del análisis decíamos: “¿Cuándo vendrán los problemas? Probablemente antes de lo que imaginamos, ya que el riesgo de inflación cada vez es más alto y claro, al menos así lo muestran tanto el aumento de los precios de las materias primas como el rendimiento de los bonos estadounidenses, el aumento de los bonos soberanos mundiales y los datos macro de EEUU”.

Pues bien, la semana que acaba para los inversores ha estado influida principalmente por dos aspectos clave que habrá que seguir de cerca porque podrían marcar no sólo la evolución de los próximos días, sino también la evolución de los meses venideros:

- El fuerte repunte de la rentabilidad de los bonos a 10 años en EEUU

- El fuerte repunte en los precios de las materias primas

Repunte de la rentabilidad de los bonos a 10 años

En cuanto al repunte de la rentabilidad de los bonos en EEUU decir que en tan solo 4 sesiones han pasado del 1,340 al cierre semanal del 18 de febrero a un repunte máximo de rentabilidad del 1,614 el jueves 25 de febrero.

Con los bonos hay que ser muy cuidadosos por que lo que parece una pequeña subida, casi insignificante, resulta que representa un repunte real en porcentaje del 20,45%, lo que en tan solo 4 sesiones es una fortísima subida, una barbaridad que pone en peligro la evolución de las bolsas.

Si la subida continuara y se mantuviera por encima del 1,5% e incluso llegara al 2%, la corrección de las bolsas, lejos de ser una cesión importante como hasta hoy, pasaría muy probablemente a una corrección importante que podría llevar tiempo recuperar.

¿Por qué? sencillamente porque la rentabilidad de los bonos ha llegado a situarse por encima de la rentabilidad media de los dividendos proporcionados por el S&P500, lo que podría hacer caer a las bolsas si se produce una continuidad en su ascenso como acabo de comentar.

¿A quiénes perjudica y a quiénes beneficia el repunte de los bonos?

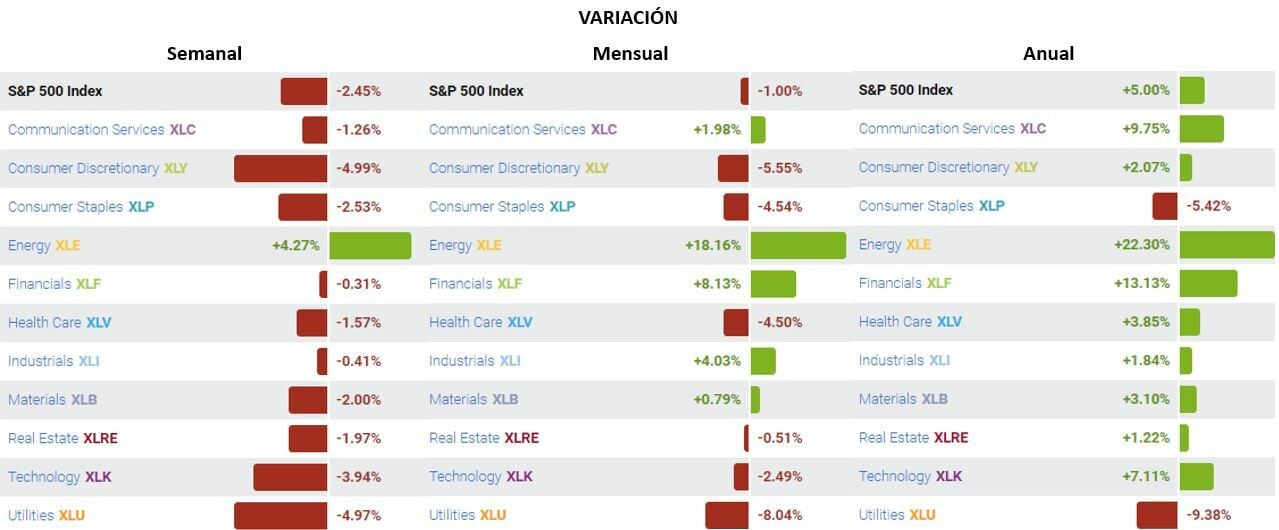

Los tipos más altos y las subidas de tipos benefician a los sectores de finanzas, bancario y de seguros, que mejoran gracias a que se amplían sus márgenes.

Las más perjudicadas han sido las utilities porque les perjudica directamente la subida de rentabilidad de los bonos por su elevado nivel de endeudamiento debido fundamentalmente a la carga provocada por sus elevadas inversiones en infraestructuras. Otro factor determinante para ellas es la repercusión en sus dividendos que son menos competitivos frente a la renta fija y son en buena medida el atractivo que tiene la inversión en este sector.

Las utilities son las que peor comportamiento anual tienen en 2021, las de peor comportamiento en febrero y prácticamente las que peor se han comportado esta semana y en este momento son el lastre sectorial en los EEUU.

El temor al aumento de la inflación.

También publicamos una tabla donde se veía que las materias primas de energía, metales y agrícolas estaban subiendo con fuerza en lo que va de año.

Se habla de inflación, de estanflación e incluso hay quienes piensan que no habrá problemas y que la inflación no pasará del 2% que es el objetivo de la FED. El Banco de la Reserva Federal aunque diga que la inflación no importa en momentos como los actuales, sino que lo importante es la recuperación económica es un punto de vista que los inversores parecen no compartir y lo que de momento les inquieta puede llegar a ponerles muy nerviosos.

Cada uno es libre de pensar lo que quiera y los análisis respecto a la inflación van mucho más allá de lo escrito en estas líneas, pero es un problema subyacente que ya ha empezado a aflorar, está ahí latiendo cada vez con mayor fuerza.

La FED dice no mostrarse preocupada por la inflación

La FED para estimar la situación real de la inflación utiliza un indicador que es el PCE subyacente (gastos personales para consumo que se deduce del dato de ingresos y gastos personales, es un dato que ya he mencionado en otras ocasiones). Este dato fue publicado el pasado viernes y quedó en el 1,5 (anual – enero) que reflejó una décima por encima de lo esperado:

En definitiva, de momento no podemos saber si es un simple repunte puntual de la inflación o podría continuar aumentando en adelante.

¿Hay contrapartidas que permitan seguir subiendo a las bolsas?

Sí. La recuperación económica que se pueda producir gracias al efecto de normalización de nuestras vidas por la administración masiva de vacunas por una parte.

Desde el Bank of América, Hartnett su estratega jefe de inversiones afirmó recientemente:

"Verá mucho crecimiento económico y mucho crecimiento de las ganancias en 2021, ya que la vacuna permite que la economía se reabra y ... se recupere".

Y nos ha dejado dos conclusiones importantes desde su punto de vista:

“Es probable que el repunte observado en 2020 se amplíe, lo que provocará una rotación mucho mayor en los mercados de activos.”

“A nivel mundial, las ganancias corporativas podrían aumentar un 20% o posiblemente incluso más.”

En cuanto a la rotación hacia valores cíclicos coincide con JP Morgan, donde creen que estamos en la primera fase del rally del mercado y afirman que la rotación hacia cíclicos es la principal causa del aumento de la volatilidad intradiaria.

Por otra parte, están las inyecciones de liquidez de los bancos centrales, pero ojo que si la inflación se disparase, el tapering lo tendríamos a la vuelta de la esquina y de nuevo iría en contra de la evolución positiva de las bolsas.

Existe un efecto añadido, la mayor parte de los cheques que el gobierno de EEUU envía a los particulares, en buena medida acaba en las bolsas, lo que produce un efecto sino de empuje, al menos de sostén.

Según un estudio realizado por Deutsche Bank, estiman que del monto total que repartirán para apoyar la recuperación económica de los EEUU, unos 170 mil millones de los mismos, acabarán de una forma u otra en las bolsas.

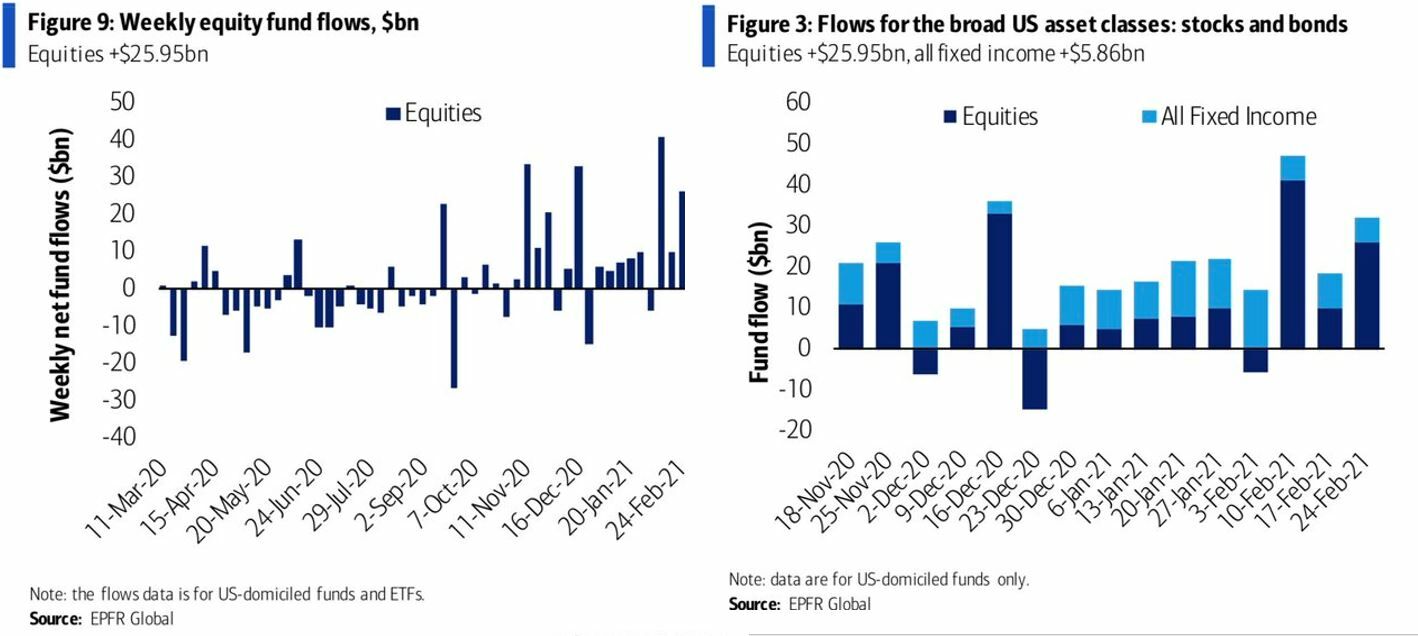

LOS FLUJOS DE FONDOS

Siguen entrando fondos en renta fija y renta variable según el Bank of America como se observa en los siguientes gráficos, casi 26 mil millones en fondos de renta variable en la última semana.

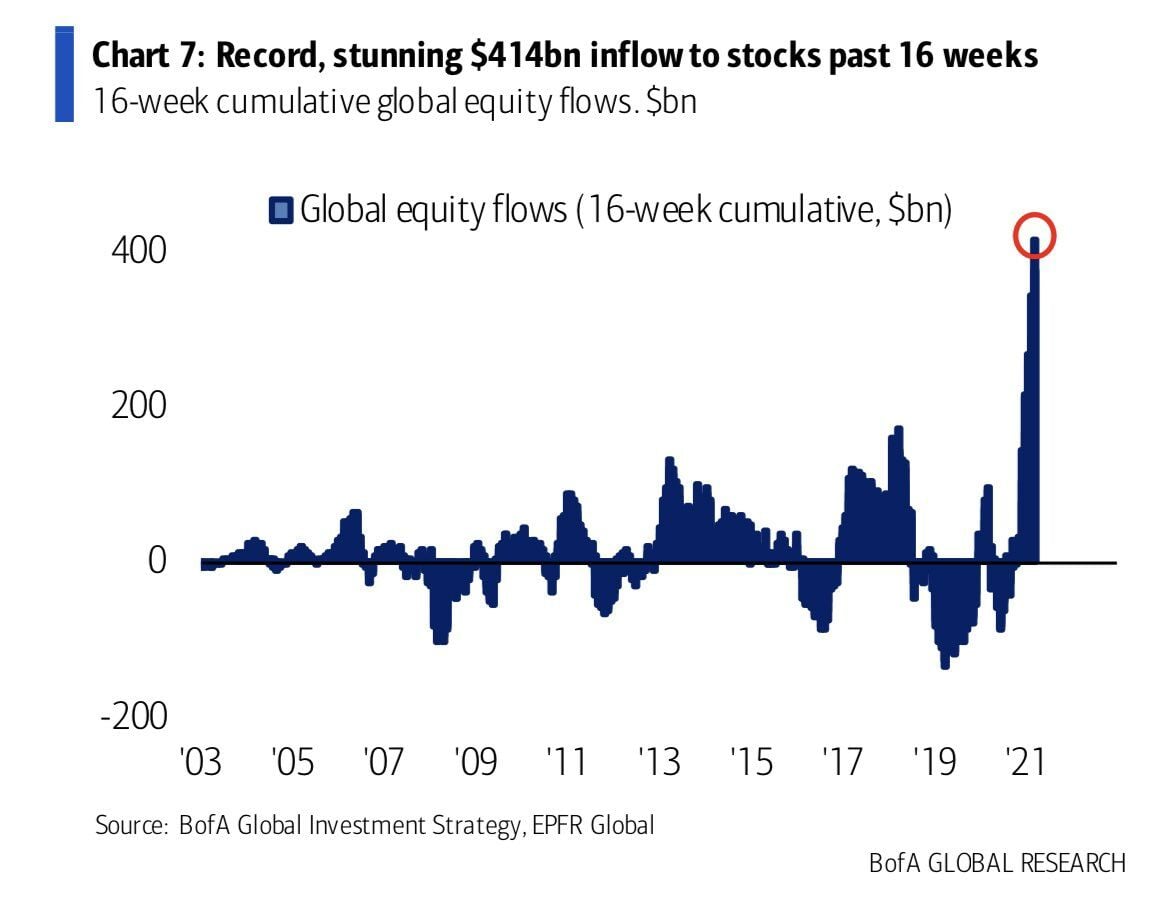

Los flujos de entradas en fondos de renta variable global está siendo muy fuerte, 414 mil millones (acumulado), récord en las últimas 16 semanas:

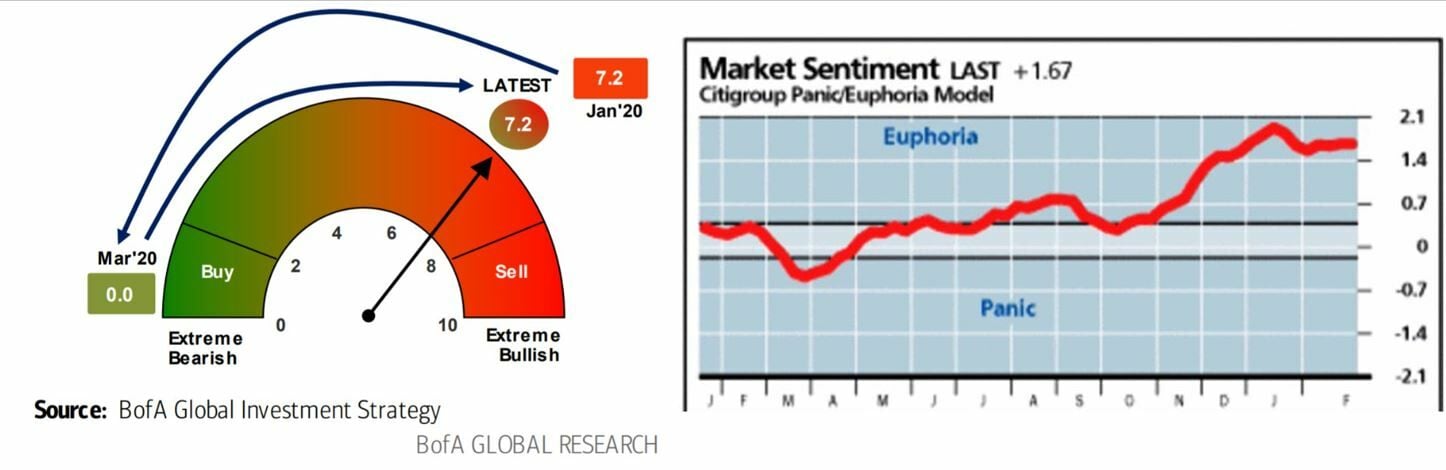

No obstante, el riesgo de continuar las caídas en los mercados sigue presente tal como refleja el indicador Bull&Bear del Bank of America que ha ido descendiendo semanalmente de 7,7 a 7,4 y a 7,2 pero sigue en zona de alto riesgo de corrección. Por su parte, el indicador del Citi Euphoria – Panic aunque también ha descendido algo está claramente en zona de euforia.

SITUACIÓN TÉCNICA

EEUU

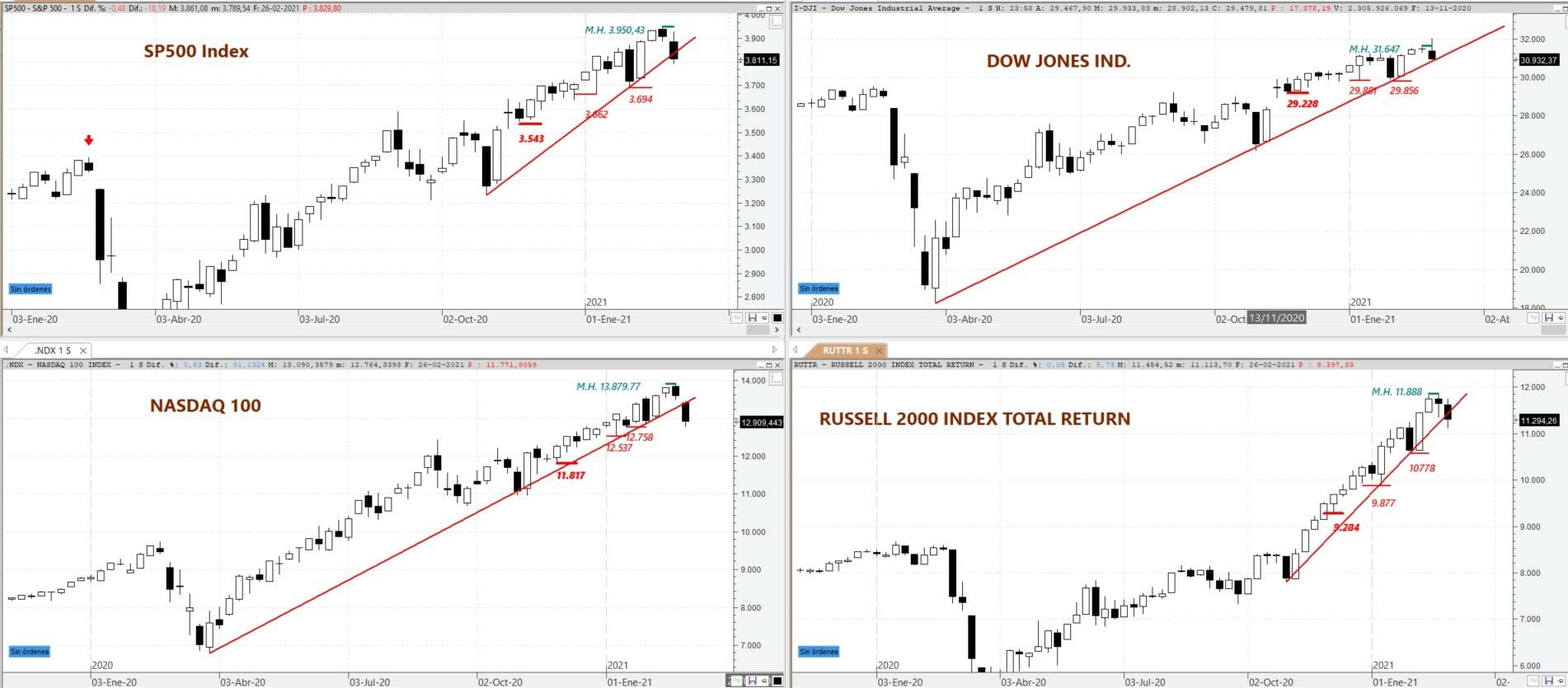

La situación técnica en los EEUU podría estar cambiando.

Mientras los cierres mensuales no dan problemas de momento, las velas semanales todas muestran un mal aspecto técnico, amenazando con un giro bajista que sería el que podría dar lugar a una corrección de mayor entidad en los mercados estadounidenses ya que empiezan a mostrar divergencias y a perforar directrices aceleradas, con algunos cierres por debajo de las mismas.

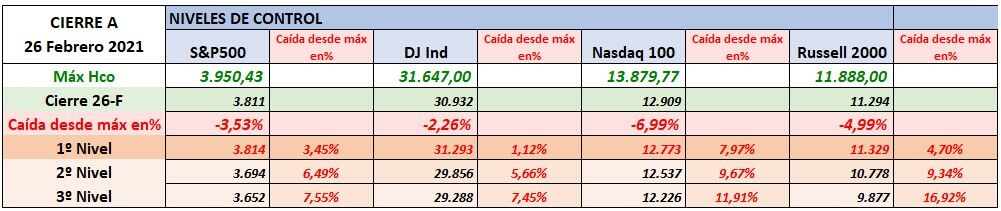

Gráficos semanales del S&P 500, DOW JONES Ind, NASDAQ 100 y Russell2000

De momento tan solo se ha producido una cesión que ha llevado a descensos desde máximos entre el 2,26% del DJ ind al 4,99% del Nasdaq 100 lo que ya comienza a ser significativo.

Si bajamos a un gráfico de corto plazo, el gráfico diario, hay que vigilar los siguientes niveles a partir de los cuales, deberíamos pensar en correcciones de mayor entidad que tendríamos que vigilar mediante los retrocesos de Fibonacci.

Los niveles son:

En el caso de pasar los segundos niveles de control deberíamos comenzar a pensar en dos posibilidades: final de la corrección y Buy the Dips o si la rotura fuera con fuerza, niveles de Fibonacci y esperar correcciones mayores, pero las decisiones podremos tomarlas con cierta calma, si tomamos las referencias de la situación de bonos e inflación mencionadas en la situación general. Si llegara el momento, lo analizaremos.

A favor tienen que aunque aún no han entrado los índices en sobreventa a corto plazo, según el estocástico o por debajo de la zona intermedia oen el caso del Nasdaq ya está próximo a alcanzar esa zona.

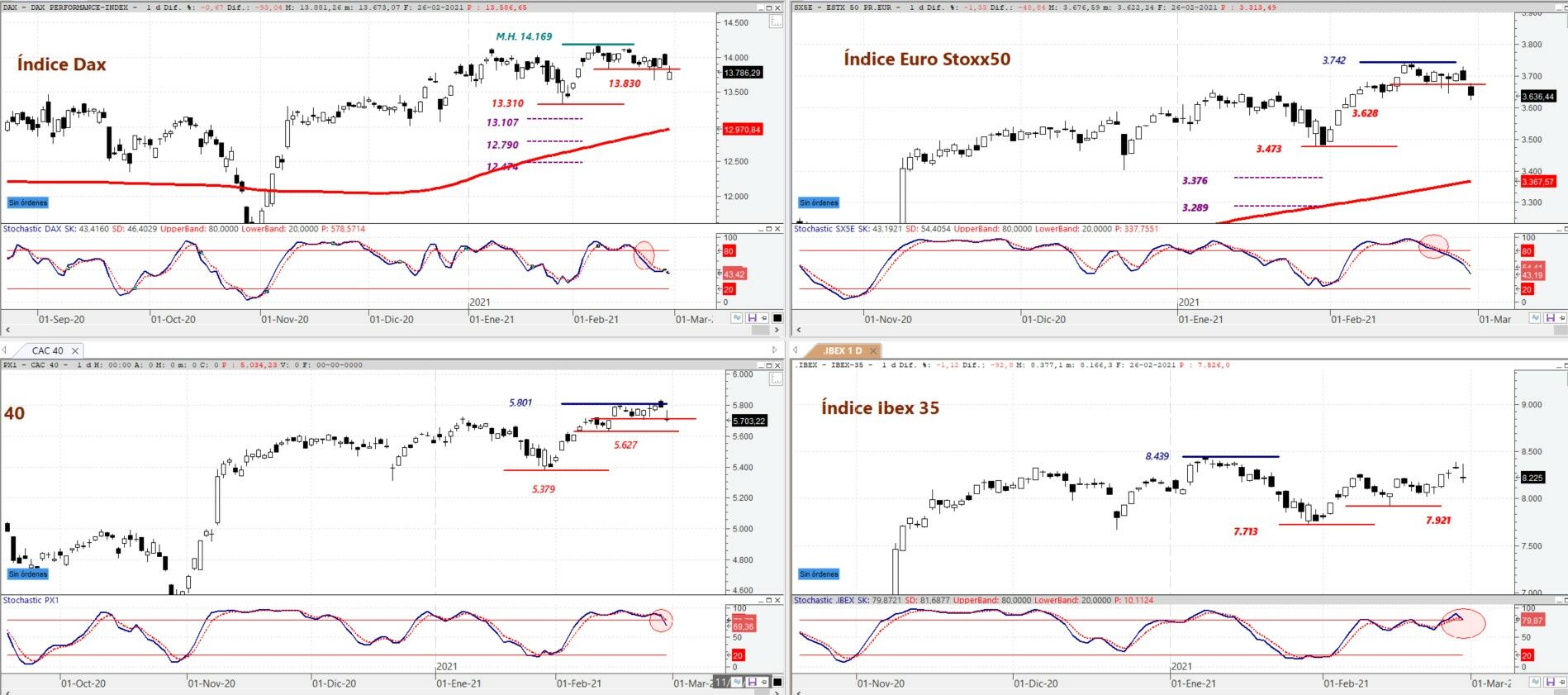

EUROPA

La situación en Europa difiere en alguna medida, la situación de los bonos es diferente y las expectativas de inflación también lo son, además de la influencia que representa la situación del EUR/USD (euro/dólar).

Europa se encuentra en un proceso de lateralización debido a las divergencias que se están produciendo entre el Dax y el Euro Stoxx 50. El Dax que durante toda la recuperación ha sido el índice que mostrado su fortaleza. Tras dejar su máximo histórico en 14.169 el 5 de febrero, está mostrando cierta debilidad respecto a los índices europeos. Sed precisa que vuelva a la zona de máximos y la vuelva a romper con claridad arrastrando al resto de Europa.

Esto en principio, aunque sea posible, lo veo difícil si EEUU no reacciona al alza y ya sabemos eso de qué depende.

No obstante, la situación europea se está complicando bastante a pesar de la fortaleza de los sectores de bancos y no me gusta nada ni la debilidad del sector de automoción de esta semana ni la salida de sobrecompra del estocástico en el CAC 40 y en el Ibex:

El Ibex 35

Ha mantenido una buena semana pero las dudas llegan desde el sector bancario que aún sigue alcista, pero el temor a las debilidades que puedan mostrar el resto de índices mundiales puede acabar frustrando momentáneamente la continuidad alcista del selectivo español.

En definitiva, somos alcistas pero la corrección la tenemos en la puerta de casa y los bonos dictarán a los mercados su evolución.