Añadir Estrategias de Inversión en Google

El acto final de la monetización de la deuda será una compra masiva de oro. El oro está inversamente correlacionado con los tipos de interés negativos.

La noticia más importante de la semana pasada fue que el FED estaba considerando prestar efectivo directamente a los hedge funds, o lo que es lo mismo rescatarlos, tal y como informó “The Wall Street Journal”. Y, sin embargo, pasó desapercibida.

Fue el primer intento de solucionar el problema del mercado de “repos”.

“Financial Times” señaló en el pasado mes de diciembre que "una estrategia que está siendo cada vez más utilizada por los hedge funds es comprar bonos del Tesoro de EE. UU. al contado y simultáneamente vender derivados sobre bonos del Tesoro de los EEUU por un importe equivalente, embolsándose la diferencia de precio entre ambos.”

Obviamente, la diferencia entre ambos precios es muy pequeña, pero gracias a un elevado apalancamiento consiguen incrementar los resultados.

Por ese motivo, cuando el mercado de repos colapsó el pasado mes septiembre y las rentabilidades se dispararon, el riesgo era que todo el apalancamiento desapareciese, forzando una ola de liquidación masiva de las posiciones mantenidas por los fondos fuertemente apalancados.

De ahí la necesidad de la intervención de emergencia de liquidez del FED, que le llevó a inyectar en el sistema 400.000 millones de dólares.

El objetivo no era salvar a los “hedge funds”, sino a la base del sistema financiero de los EEUU. Si el FED no hubiese inyectado esa enorme cantidad de liquidez los bancos y los fondos hubiesen quebrado por la caída de las Cámaras de Compensación. Por ese motivo, los bancos están tratando de reducir su exposición al mercado de “repos”.

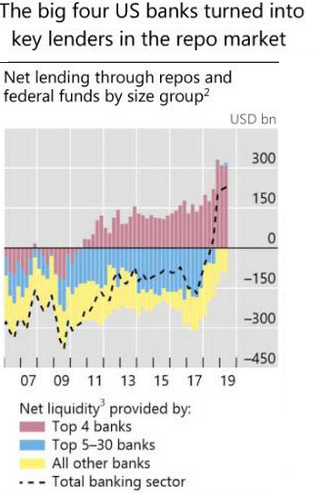

La crisis del mercado de “repos” del mes de septiembre fue el resultado de un déficit de liquidez de los "4 big banks", precipitado por el drenaje de liquidez de JPMorgan, un movimiento que obligó al Fed a lanzar el QE4, y ayudó a JPM a obtener su mejor resultado anual.

Si el FED dejase de inyectar 100 mil millones de liquidez cada mes en el mercado de “repos”, los bancos y los fondos sufrirían problemas de liquidez, las Cámaras de Compensación caerían y las bolsas se desplomarían.

A más dinero inyectado, menor prestigio del dinero fiat (sin valor intrínseo), y una mayor demanda de oro.

Durante un discurso en el Instituto Peterson, la presidenta del FMI, Kristalina Georgieva, ha advertido que la economía global pronto podría verse sumida en una gran depresión. Comparó la situación actual con los "locos años 20" del siglo XX, una década de excesos financieros que culminó con el gran desplome bursátil de 1929.

Ahora bien, por el momento no es probable que este escenario se dé antes de diciembre de 2020. Y, si tenemos en cuenta que el FED, está obligada a seguir inyectando liquidez en el sistema, vamos a considerar que las bolsas seguirán subiendo.

Por otro lado, con los gobiernos del mundo monetizando déficits crecientes para atender las demandas del “populismo”, debemos prepararnos para un escenario inundado de liquidez (no descarten que los gobiernos den dinero a los ciudadanos de forma direccta) en el que el dólar perderá su papel de moneda reserva y, por lo tanto, el oro será la única forma de preservar el patrimonio.

Esa es la razón por que no resulta descabellado pensar que los bancos centrales se vean obligados a lanzar en el próximo futuro monedas (dólar y euro) respaldadas por oro, por el descrédito en el que caerá la moneda fiat.

Esta es la razón por la que China está acumulando oro.

El S&P 500 puede seguir subiendo por las inyecciones de liquidez del FED, pero yo no soy alcista, porque las valoraciones son muy altas, han alcanzado niveles extremos y el nivel de complacencia de los inversores se encuentra en zona de máximos.