Repsol va de la mano del

Ibex 35 si hablamos de revalorizaciones en el year to date, aunque es cierto que es de los peores grandes títulos del mercado. En lo que llevamos de 2015, las acciones de la petrolera se anotan un 11% de subida después de que se haya sabido incapaz de recuperar el terreno perdido desde que se iniciara la corrección de las bolsas el pasado mes de abril.

Su objetivo ahora pasa por recuperar los máximos anuales que no deja de ser el nivel en el que sitúa su precio objetivo esta casa de análisis. Crédit Suisse ha reducido en 50 céntimos el nivel óptimo a un año vista para la compañía hasta los 18 euros, lo que le otorga un potencial de subida del 6,6%.

%%%Le avisamos cuando Repsol cambie su ciclo bursátil|REP%%%

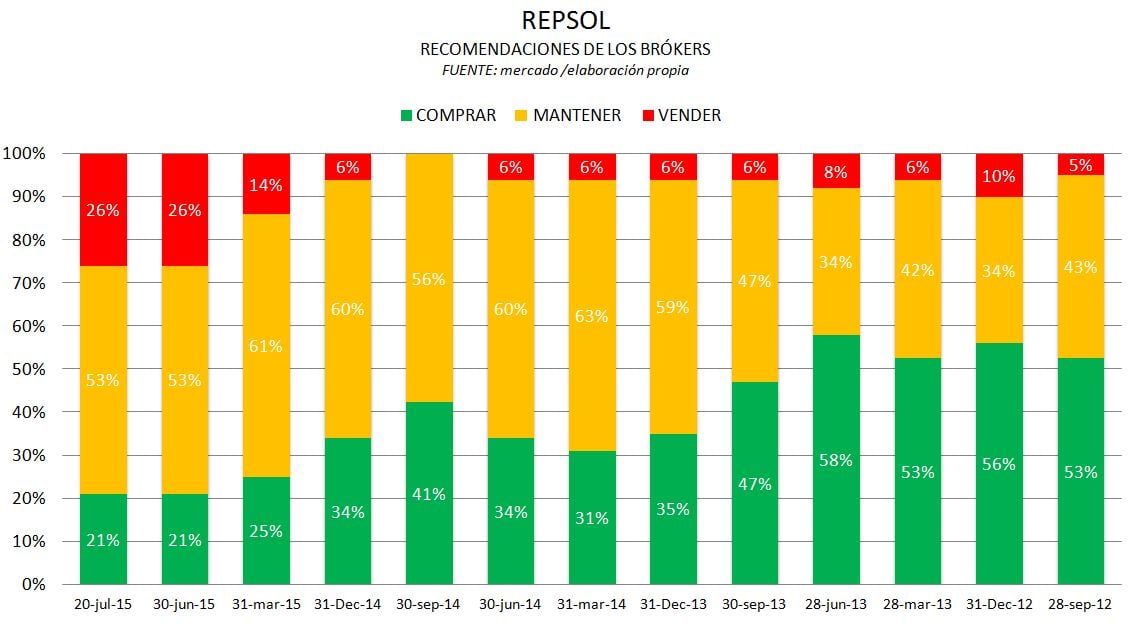

En términos generales, el apoyo con el que cuenta Repsol entre las casas de análisis que siguen al título se ha reducido a la mitad en el último año. En estos momentos, tan sólo dos de cada diez analistas apuestan por incoporar a la petrolera a cartera, algo menos de aquellos que se decantan por vender títulos de la compañía.

Según estimaciones del mercado, su precio objetivo se sitúa ligeramente por encima del que habla Crédit Suisse pues lo elevan hasta 18,15 euros por acción.

*Pinche sobre la imagen para ampliar

Por otro lado, Natixis ha revisado a la baja su recomendación sobre Técnicas Reunidas a la que mantiene como 'neutral'. En su opinión, el recorrido alcista se ha extinguido y el precio objetivo se encuentra ya por debajo de su cotización actual, hasta los 42,5 euros. Anteriormente hablaba de 46 euros por acción.