Añadir Estrategias de Inversión en Google

Desde el pasado 13 de abril, ninguna cantidad de níquel, aluminio ni cobre rusos podrán ser entregados a la Bolsa de Metales de Londres (LME) o a la Bolsa Mercantil de Chicago (CME). EEUU también está prohibiendo las importaciones rusas de los tres metales. La medida ha supuesto un nuevo shock para los mercados de materias primas, ya que Rusia es un importante productor de metales: representa alrededor del 6% de la producción mundial de níquel, el 5% del aluminio y el 4% del cobre.

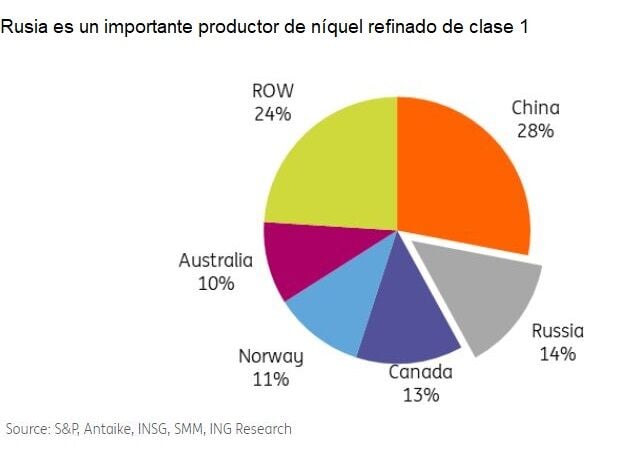

Centrándose en el níquel, Rusia es el segundo mayor productor mundial de níquel refinado de clase 1, detrás de China, el único tipo que se puede entregar en la LME.

“La medida será alcista para los precios en la LME, que se utilizan como punto de referencia en los contratos en todo el mundo”, explica Ewa Manthey, estratega de materias primas de ING Research. Los precios del níquel de la LME, en particular, “siguen siendo vulnerables a importantes picos de precios” tras la contracción del níquel en marzo de 2022 por la invasión rusa de Ucrania y la acumulación de posiciones cortas en el mercado. Sin embargo, la experta recuerda que la LME ha impuesto límites diarios que impiden que los precios suban más del 12% en un día para el cobre y el aluminio y del 15% para el níquel.

La LME es un mercado de último recurso para la industria de los metales físicos. Aunque la mayoría de los metales comercializados a nivel mundial nunca se entregan en un almacén de la LME, algunos contratos estipulan que el metal debe poder entregarse en la LME.

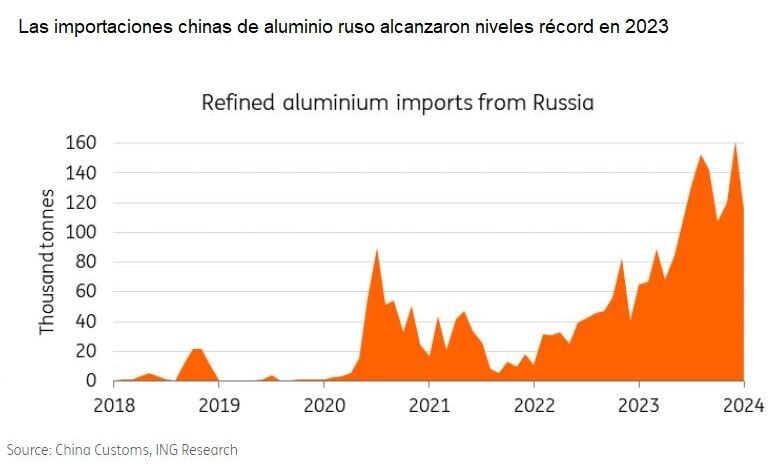

“Esto significa que las empresas rusas se verán obligadas a aceptar precios más bajos”, apunta Manthey. “Los metales de origen ruso se comercializarán con descuentos aún mayores y seguirán fluyendo hacia países neutrales en materia de sanciones, como China, el mayor consumidor de aluminio del mundo”.

Las importaciones chinas de aluminio primario procedente de Rusia alcanzaron nuevos máximos el año pasado y lo más seguro es que la tendencia se extienda. “Es probable que China siga comprando material ruso con descuento para utilizarlo en el país y exporte sus productos de aluminio a Europa y EEUU para llenar el vacío dejado por la prohibición rusa de las importaciones”, cree la analista de ING.

Los metales rusos habían escapado en gran medida a las sanciones hasta diciembre, cuando el Reino Unido prohibió a personas y entidades británicas comerciar con metales rusos físicos, incluidos aluminio, níquel y cobre. Sin embargo, en ese momento, el Reino Unido había incluido una exención que permitía continuar el comercio en la LME. Reino Unido es el único país de Europa que ha adoptado tales medidas.

La LME había considerado previamente prohibir el metal ruso en 2022, pero finalmente decidió no hacerlo y dijo que se guiaría por sanciones gubernamentales. Canadá anunció una prohibición de los productos rusos de aluminio y acero en marzo de 2023.

Un factor a tener en cuenta es que “los compradores europeos se han autosancionado desde la invasión de Ucrania”, lo que genera temores de que los almacenes de la LME puedan usarse como “vertedero de metales rusos no deseados”. A finales de marzo, el metal ruso representaba el 36% del níquel en los almacenes de la bolsa de metales británica, el 62% del cobre y el 91% del aluminio. Estos inventarios existentes no se verían afectados por las sanciones, dijo la LME, y pueden continuar entregándose, aunque la bolsa dijo que requeriría evidencia de que el metal no violó las sanciones y aprobaría las entregas caso por caso.

A juicio de ING, “es probable una nueva avalancha de entregas a los almacenes de la LME de metal ruso que se mantenía fuera de bolsa, lo que podría impulsar los contratos de cobre, aluminio y níquel hacia el contango, una estructura de mercado que indica amplios suministros a corto plazo, que para estos tres metales ya se encuentran en niveles históricamente amplios”. Esto, a su vez, “podría conducir a una mayor desconexión entre la LME y los precios reales comercializados”.

En última instancia, las nuevas restricciones “no cambiarán los equilibrios de oferta y demanda de estos tres metales”, cree Manthey. “Es probable que los precios del cobre, el níquel y el aluminio suban inicialmente y, en el corto plazo, el mercado seguirá siendo volátil, principalmente debido a la gran incertidumbre en el suministro y los cambios en la entrega de la LME después de las sanciones. Sin embargo, es probable que el mercado se adapte a la nueva dinámica, mientras que el material ruso seguirá encontrando nuevos compradores neutrales a las sanciones”.

Como ejemplo, en abril de 2018, la administración estadounidense impuso sanciones a los productores rusos de aluminio. Los precios de la LME subieron hasta 2.718 $/t, en ese momento el nivel más alto desde 2011, antes de caer gradualmente en las semanas siguientes.