Añadir Estrategias de Inversión en Google

Repsol no tiene nada que celebrar por el momento. Desde una de las blue chips más importantes del mercado español se pusieron muchas esperanzas en tanto en cuanto a la presentación de su plan estratégico con el fin de salir de la cueva en la que se había metido durante los meses atrás. Principalmente desde que comenzara hace más de un año el precio del petróleo comenzara a caer.

Desde entonces el valor ha visto cómo ha ido perdiendo posiciones hasta encontrar un soporte fuerte en el nivel de los 10 euros, donde la mayoría de los expertos ven el suelo a su negocio. De los casi 21 euros de junio de 2014, hasta encontrarse poco por encima de ese nivel de los 10 euros.

Para muchos analistas, es precisamente ese nivel de cotización clave para el recorrido de Repsol en el tiempo. “Ya solo el negocio de las gasolineras vale 10 euros”, ha argumentado más de una vez en el plató de Estrategias de Inversión Álvaro Blasco, director de ATL Capital. Y así ha sido hasta la fecha.

%%%Le avisamos cuando Repsol cambie de ciclo bursátil|REP%%%

Sin embargo, los títulos de la petrolera habían rebotado en los últimos tiempos desde ese soporte hasta más allá de los 12 euros, cuando se produzco la presentación del citado nuevo plan estratégico. Desde entonces ha sido casi un no parar de descender. Para ser más exactos, ha perdido casi un 5% desde ese instante y buscando los 11 euros nuevamente.

Hay que señalar que este nuevo plan prevé que el beneficio podría reducirse un 22% por la caída del petróleo, aunque pretende ahorrar hasta 2.100 millones de euros y vender activos por 6.200 millones de euros. Todo ello en un entorno en el que la compañía esperar registrar un beneficio entre los 1.250 y los 1.500 millones de euros.

En el corto plazo hay mucha incertidumbre que rodea a la acción, mientras que las casas de análisis son también precabidos para un marco de tiempo más largo. Recientemente Barclays reiteró su recomendación sobre Repsol de igual que el mercado con un precio objetivo de 22 euros por acción.

En la firma explicaban que las previsiones de beneficio para el tercer trimestre del año están por encima de sus propias estimaciones. Con todo, han reducido sus previsiones hasta 2019 entre un 3 y un 5%.

Por otro lado, RBC subió el precio objetivo de 13,5 a 14 con una recomendación de "en línea con su sector"·

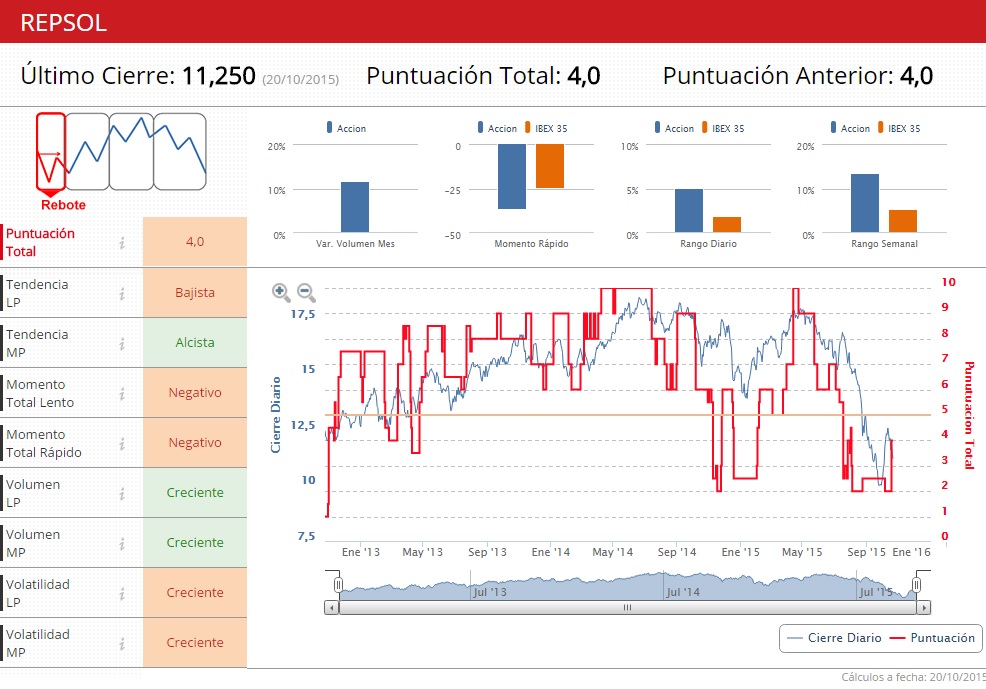

En este entorno, los filtros técnicos de Estrategias de Inversión lo que muestran es que Repsol está en fase de rebote. Es decir, en el medio plazo podría tener un comportamiento alcista, aunque en el largo plazo está inmerso en un proceso bajista. De hecho, recibe una puntuación de 4 puntos en una escala que oscila del 0 al 10.