Añadir Estrategias de Inversión en Google

El Oro todavía se considera el activo seguro por excelencia en tiempos de incertidumbre y una cobertura contra la inflación -aunque los expertos señalan que esto último sólo es cierto en plazos prolongados medidos en décadas o incluso siglos-.

Por ello, no es de extrañar que el oro juegue un papel muy importante en la gestión de las reservas de los bancos centrales de todo el mundo. A día de hoy, y tras un 2022 cuanto menos convulso, podemos decir que tienen las mayores reservas de oro de la historia.

A fines de 2021, los bancos centrales tenían 35.516 toneladas de oro como parte de sus reservas de divisas, las mayores tenencias desde el cambio de milenio. En noviembre pasado, el Consejo Mundial del Oro (WGC) calculó que las instituciones financieras habían comprado 673 toneladas en el ejercicio y, solo en el tercer trimestre, compraron casi 400 toneladas de oro, el mayor volumen en tres meses desde que comenzaron los registros trimestrales, en el año 2000. El aumento es un máximo absoluto en reservas totales de oro en 2022: 36.745,8 toneladas. Ni en 1970, durante el patrón oro modificado por el Acuerdo de Bretton Woods, alcanzaron estas cifras.

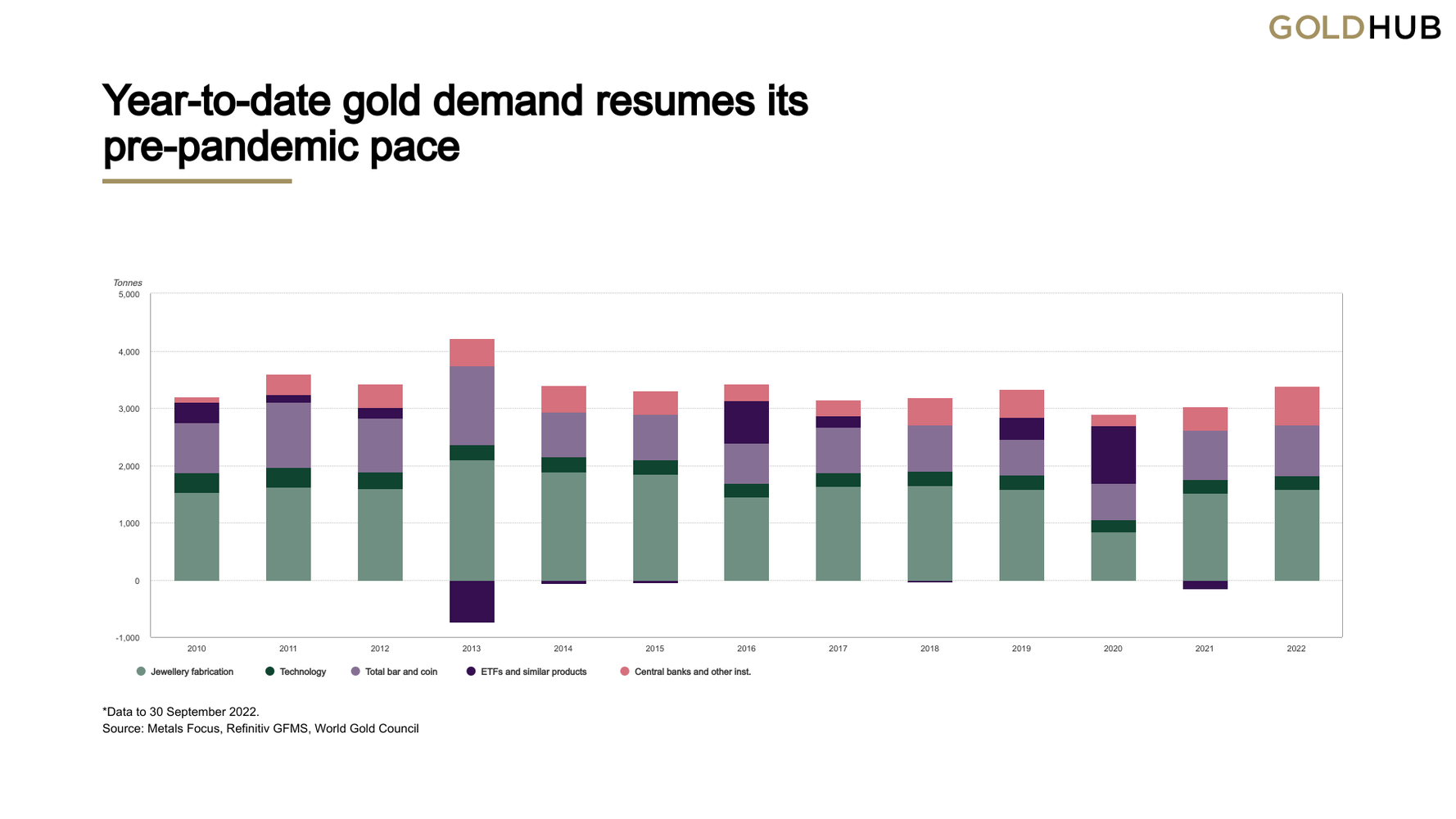

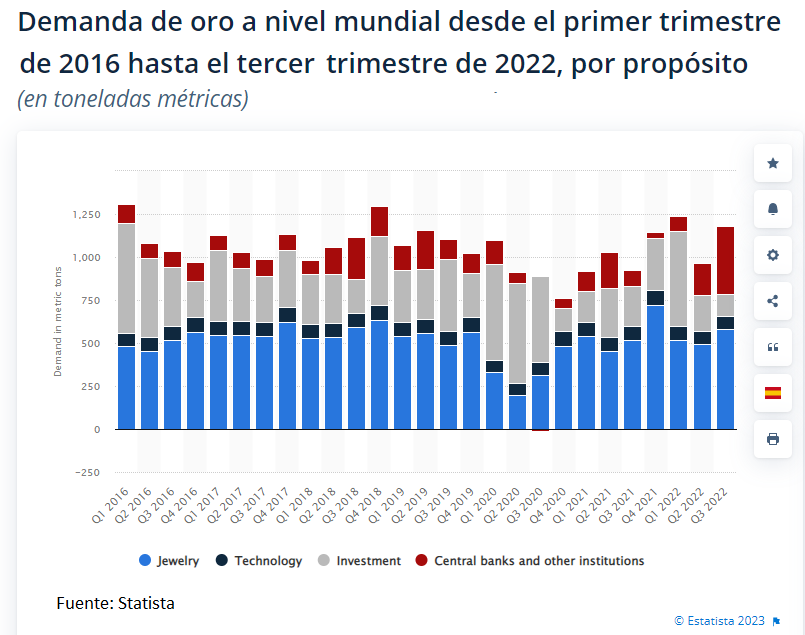

Además, la demanda mundial del metal precioso volvió a los niveles previos a la pandemia en el trimestre de julio a septiembre de 2022, impulsada principalmente por una fuga hacia activos más seguros en medio de una inflación disparada; según el Consejo Mundial del Oro, la demanda mundial ascendió a 1.181 toneladas, lo que representa un crecimiento interanual del 28%.

Principales tenedores de las reservas

La importancia que los bancos centrales otorgan al oro como cobertura contra la inflación y reserva de valor es evidente en las tenencias y compras de oro absoluto, así como en su participación en las reservas totales de divisas de un país.

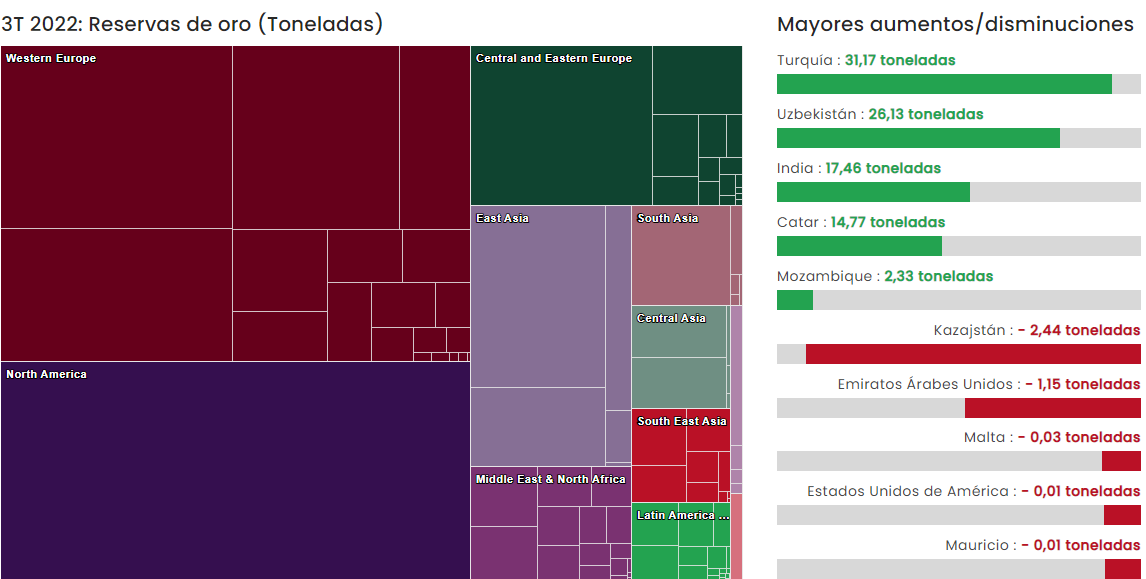

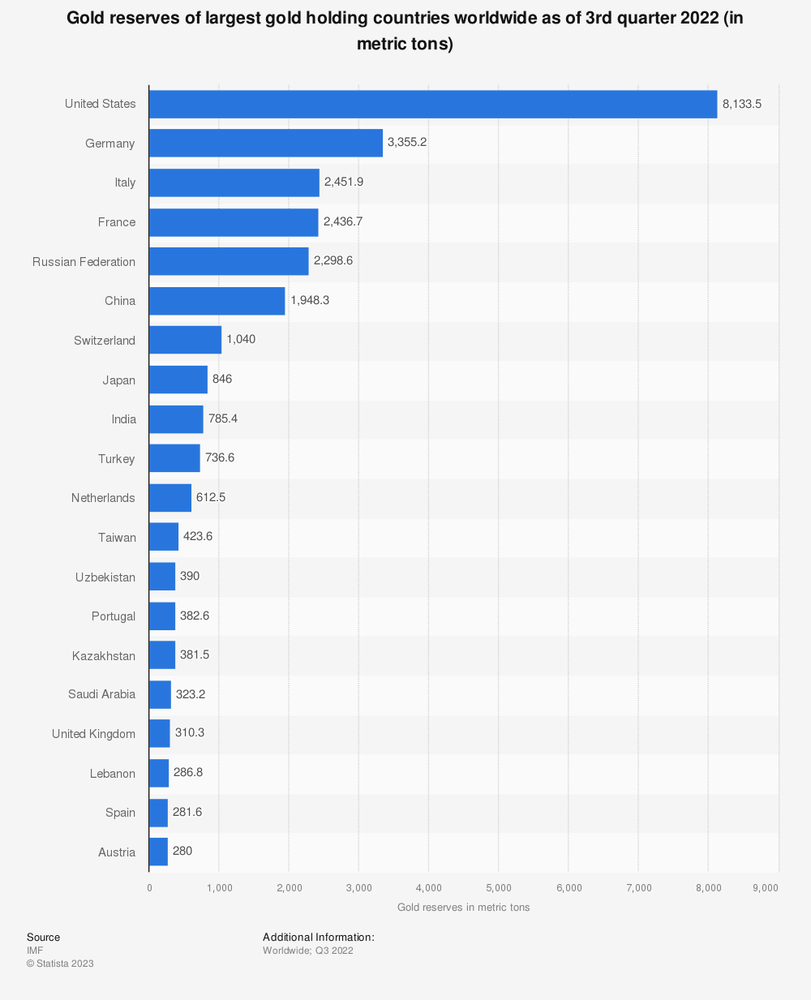

A día de hoy, y según los datos del WGC, las mayores tenencias de oro de los bancos centrales a nivel regional se encuentran en Europa Occidental. En concreto, con 11.776 toneladas, el 33% de todas las reservas de oro se encuentran dentro de la UE y países vecinos como Gran Bretaña. América del Norte ocupa el segundo lugar con 8.133,47 toneladas, en manos exclusivas de la Reserva Federal de EE.UU. En tercer lugar se encuentran los bancos centrales asiáticos con un total de tenencias de oro de 5.704,22 toneladas. La última es la región de América Latina/Sudamérica y el Caribe, con reservas de oro de solo 614,57 toneladas.

Sin embargo, por países y no por regiones, el primer puesto es para Estados Unidos; sus más de 8.000 toneladas métricas son más del doble de las reservas de oro de Alemania y más del triple de las reservas de oro de Italia y Francia. China ocupa el sexto lugar por la cantidad de oro que tiene en reserva.

Bancos Centrales que más compraron en 2022

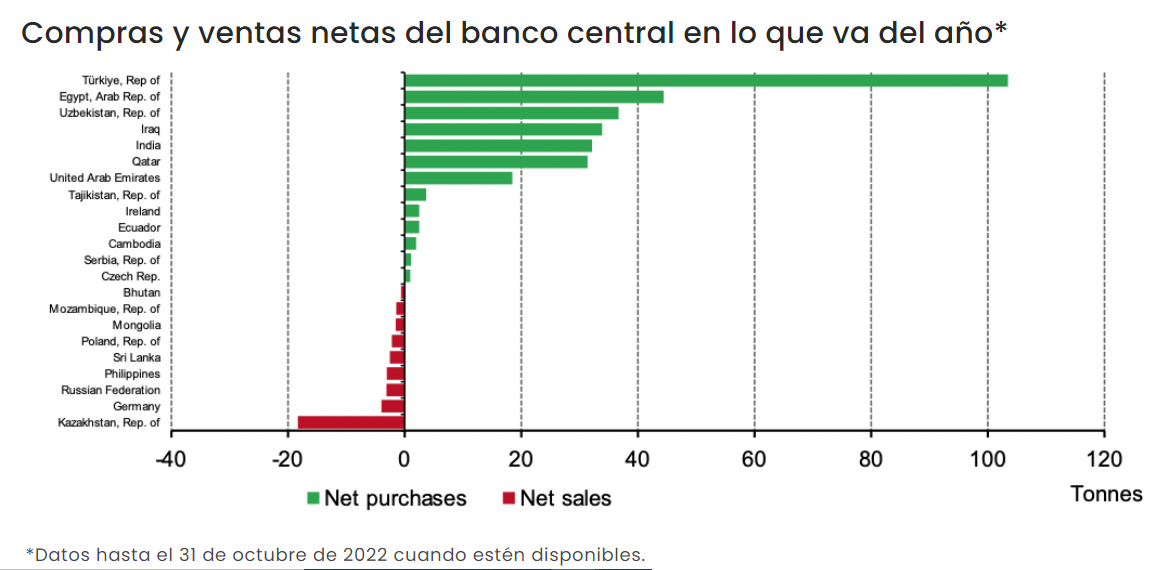

Pero los que más tienen no son los que más compran actualmente. Los bancos centrales de los mercados emergentes han aumentado en los últimos años sus compras oficiales de oro, mientras que los bancos europeos han dejado de vender, y el sector ahora representa una fuente importante de demanda anual de oro.

Turquía fue el mayor comprador de oro durante el tercer trimestre de 2022, agregando 31 toneladas para llevar sus reservas totales de oro a 489t, seguido de Uzbekistán (26,13t) e India (17,46t). Pero no hay que olvidar que no todos los países informan sus compras de oro con regularidad, por lo que es difícil saber cuánto compraron, por ejemplo, China y Rusia durante este mismo período.

En el mes de octubre pasado, las compras de oro se limitaron a un puñado de bancos centrales, mientras que ninguno reportó una disminución significativa en sus reservas de oro. El Banco Central de los Emiratos Árabes Unidos fue el mayor comprador en octubre, añadiendo algo más de 9t a sus reservas de oro. El Banco Central de Turquía compró otras 9t de oro. El Banco Central de la República de Uzbekistán compró otras 9t de oro durante el mes, el mismo volumen por quinto mes consecutivo. El Banco Nacional de Kazakhstan agregó 3t a sus reservas oficiales. Y el Banco Central de Qatar y de la India agregaron 1t, respectivamente.

Un mes después, en noviembre, las entidades financieras adquirieron 50 toneladas netas de oro. El Banco Popular de China (PBoC) anunció la primera adición a sus reservas oficiales de oro desde septiembre de 2019, agregando 32t en el mes. El Banco Central de Turquía (19t) y el Banco Central de la República Kirguisa (3t) también aumentaron sus reservas de oro en noviembre. Por el lado de las ventas, el Banco Nacional de Kazajstán (4t) y el Banco Central de Uzbekistán (2t) fueron los mayores vendedores.

¿Por qué cae el precio del oro?

Pero, a pesar de todas estas compras, el oro cerró el año 2022 prácticamente en el mismo nivel en el que lo comenzó, alrededor de los 1.800 dólares. ¿Por qué? Antes de nada, hay que señalar que la valoración del oro y de los principales metales se determina en la Bolsa de Metales de Londres y que el precio de la onza troy de oro se expresa en dólares.

Dicho esto, la divisa de referencia para valorar el oro es el dólar estadounidense, por tanto, cuando el billete verde cae aumenta la capacidad de comprar oro para quien paga en otra moneda. Y, al contrario, cuando el dólar está fuerte, el precio del oro se mantiene bajo y es menos volátil.

De aquí se obtienen dos conclusiones. Por un parte, tal y como hemos apuntado, el oro históricamente crece cuando el dólar es más débil. Sin embargo, el billete verde protagonizó fuertes subidas en 2022, apuntalado por la agresiva senda de subidas de tipos de la Reserva Federal, y logró repuntar un 8% en el año frente a las principales divisas mundiales.

Por otro lado, si miramos el gráfico de la rentabilidad del oro en USD del año pasado fue prácticamente nula: terminó 2021 en 1.827 dólares y cerró 2022 en 1.823,9. Mientras, la revalorización del oro en euros durante 2022 fue de más de un 8%, pasando de 1.604 a 1.747,45 euros.

Por otro parte, el precio del oro, como cualquier otro activo, se determina en función de su oferta y demanda. Sin embargo, hay que destacar que su extracción es limitada y que en su demanda influyen levemente su capacidad industrial y las reservas de los bancos centrales, pero, sobre todo, su uso en joyería y como activo de inversión.

De hecho, en el tercer trimestre pasado, la demanda de oro con fines de joyería ascendió a aproximadamente 581,7 toneladas métricas; este fue el destino de mayor demanda en ese trimestre, por delante de inversión, tecnología y bancos centrales.

En cuanto a los productos de inversión se refiere, los inversores minoristas compraron oro como reserva de valor en medio del aumento de la inflación mundial, mientras que los inversores de ETF respaldados por oro y productos similares redujeron sus tenencias en 2022 ante el aumento de las tasas de interés mundiales, lo que elevó la rentabilidad de otros activos.

En cifras, los ETF de oro respaldados físicamente registraron su octavo mes consecutivo de demanda negativa en diciembre del año pasado, con una disminución de las tenencias globales. En concreto, durante el año pasado, las tenencias en ETF globales de oro perdieron 110t, lo que supone una disminución del 3% interanual, según datos del informe del informe "Flujos de ETF de oro: diciembre de 2022" del WGC. A finales del año, los activos bajo administración (AUM) globales de ETF de oro ascendían a US$203.000mn (3.473t).

Previsiones alcistas

Afortunadamente para los alcistas del oro, las perspectivas son halagüeñas. Si bien la inflación en los EE.UU. se ha mantenido obstinadamente alta, hay señales crecientes de que las altas tasas de interés están comenzando a desacelerar la economía, y esto exige que la Fed sea más dócil con sus alzas agresivas.

Los comerciantes de oro parecen estar de acuerdo en que la trayectoria del oro es ascendente. Y muchos analistas y estrategas también. Una de las previsiones más sorprendentes para 2023 es la de Saxo Bank, que pronostica que el precio del oro alcanzará los 3,000 dólares la onza. El Jefe de Estrategia de Materias Primas del banco, Ole Hansen, cree que los precios del oro podrían llegar a superar los 3,000 dólares debido a tres factores clave: la mentalidad de "economía de guerra" que hace que el oro sea más atractivo que las reservas de divisas, los estados que invierten en seguridad nacional y el aumento de la liquidez mundial.

Otra aún más optimista es la de Juerg Kiener, director general y director de inversiones de Swiss Asia Capital, que apunta a que el precio del oro oscilará entre los 2.500 y los 4.000 euros por onza en la mayor parte del año, sobre todo mientras no se despejen los temores de la recesión. Según su criterio, el precio del metal precioso experimentará importantes movimientos en 2023, que "no serán solo de un 10% o un 20%", sino que "realmente alcanzarán nuevos máximos".

WisdomTree prevé un crecimiento en el precio del metal precioso de hasta los 1.910 dólares (1.966 euros) para el tercer trimestre de 2023, según su informe de previsiones macroeconómicas.

Las estimaciones de la refinería Heraeus para el año 2023 se mueven en una horquilla de entre 1.920 y 1.620 dólares la onza.

Por último, una encuesta realizada en el sector del oro, que incluye a los principales comerciantes, refinadores y mineros del mundo, y que se realizó en la conferencia anual de la London Bullion Market Association (LBMA), mostró que el precio del oro repuntará en 2023 a $ 1,830.50 la onza.

Por el momento, el metal precioso ya ha comenzado las subidas, y encadenaba hasta ayer miércoles su cuarta sesión consecutiva al alza, gracias al descenso de los rendimiento en EEUU, un dólar más débil y la reapertura de las fronteras en China. De hecho, el pasado lunes, 9 de enero, el oro alcanzó los 1.881,5 dólares la onza, su punto más alto desde el pasado mes de mayo.