Añadir Estrategias de Inversión en Google

La bolsa no tiene ángeles que nos avisan con un tirón recordando cuándo podemos entrar y cuándo no. Yo, al menos, no oigo voces tranquilizadoras del espíritu del mercado que me susurran los mejores momentos para entrar.

Quien no entró en 2023 (+24,2%), ni por miedo a máximos en el 2024 (+23,3%), ni en el 2025 (+16,4%), ni en lo que llevamos de 2026 (+5% aproximadamente), se ha perdido. Mucho. Es más, ha dejado de ganar un +87,2%. No está mal, ¿no?

Fuente: Carlos Arenas Laorga

El que pecó de esa falsa prudencia perdió mucho en términos de coste de oportunidad. Quien por miedo llegó tarde, directamente no llegó.

Estar en máximos no equivale a estar al borde del precipicio. Nos hemos dejado la piel repitiéndolo. Al menos, no necesariamente, ni de forma habitual.

Los máximos no son una señal automática de desplome, sino muchas veces la expresión de un mercado que descuenta crecimiento, beneficios empresariales sólidos y flujos persistentes hacia la renta variable. Es decir, lo contrario.

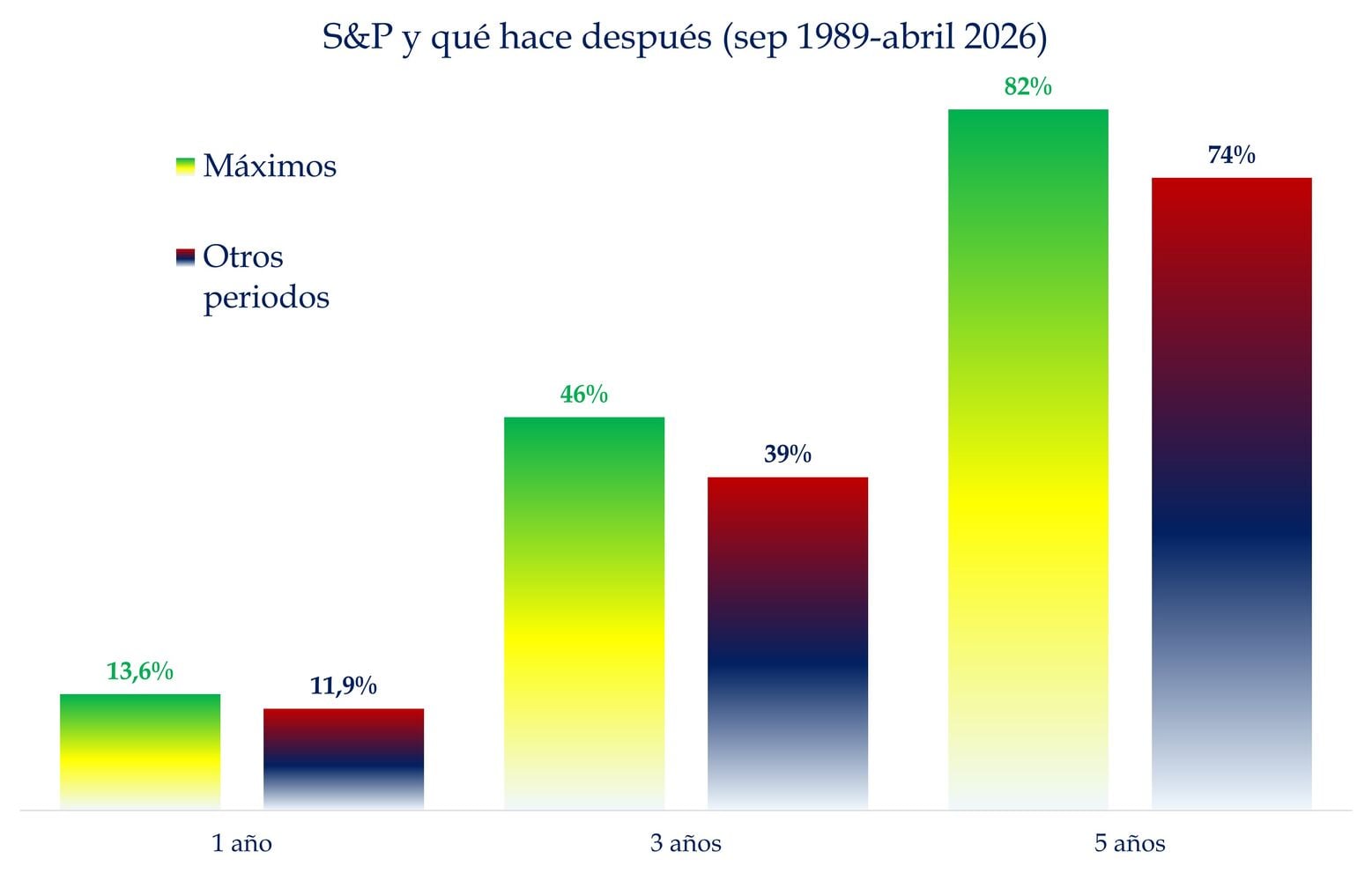

En los análisis históricos del S&P 500, tras marcar máximos, el índice ha tendido a seguir ofreciendo resultados positivos a distintos horizontes temporales; además, la diferencia entre invertir en máximos o en otros momentos, sale a favor de invertir en máximos. Es cierto que cuando lo hacemos a plazos más elevados (y dependiendo del periodo temporal que escojamos) ya no es así. Pero hasta 5 años, normalmente, sí.

Conviene separar aquí dos cosas que en la cabeza del inversor suelen ir mezcladas. Un mercado puede estar en máximos y, aun así, no estar en una burbuja. No es lo mismo.

Como decíamos, si sube únicamente porque los inversores cada vez pagan más por lo mismo, la cosa huele peor. Pero si sube porque aumentan los beneficios empresariales, entonces el máximo puede ser perfectamente —permitidme el calificativo— bueno.

Con la burbuja puntocom los precios se dispararon sin acompañamiento real de beneficios, mientras que en el mercado actual buena parte de la subida se ha visto respaldada por crecimiento en los beneficios por acción.

El error suele ser que el inversor piensa algo como “espero una corrección”. El mercado sube un 20%. Entonces cree que ya sí está demasiado alto y espera otra vez. Sube otro 15%. Cuando por fin entra, llega una caída del 8% y concluye que tenía razón en desconfiar. Sale. Y justo después viene el rebote. Fin de la obra. Aplausos para el desastre.

Por eso, estar fuera del mercado hasta que se aclare todo es una estrategia impecable para no invertir nunca. Siempre habrá una excusa: inflación, elecciones, geopolítica, tipos de interés, recesión, valoración, China, Trump, la Fed, el BCE o el cuñado, que es un indicador adelantado bastante fiable de que vamos tarde.

Ahora bien, quecomprar en máximos no sea un pecado no significa que todo valga. La conclusión no es comprar cualquier cosa a cualquier precio, sino construir una cartera coherente con mi perfil y dejar de obsesionarse con el punto exacto de entrada.

Estar siempre invertido no implica estar siempre en el mismo activo ni con la misma ponderación.

Hay inversores que solo sienten el dolor al perder dinero. Pero no sienten el de no ganarlo. Y, sin embargo, este segundo dolor puede ser mucho mayor. Por eso antes mencionaba lo de perder en términos de coste de oportunidad en vez de dejar de ganar.

Perderse una caída de mercado está bien. Pero perderse un 87,17% acumulado por no haber entrado duele mucho.

El mercado en máximos impone respeto. Y hace bien. Lo que no debería hacer es paralizarnos.

Descubra el curso practico de inversión y trading que realiza Estrategias de Inversión.