Añadir Estrategias de Inversión en Google

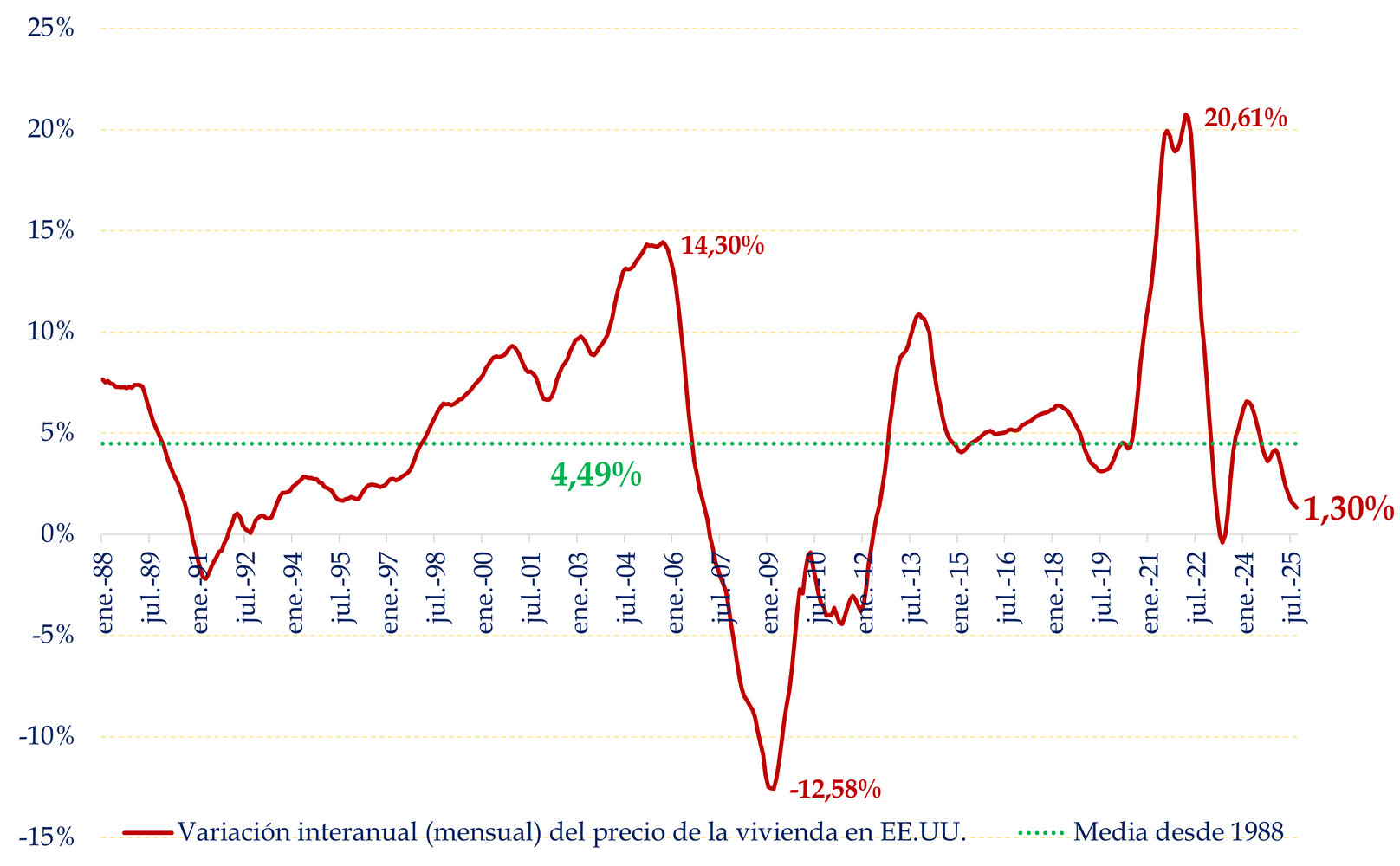

Que el último dato sea del 1,3%, el menor en 2 años, indica que el mercado inmobiliario ha entrado en fase de desaceleración. No es una consecuencia, de momento me limito a describir la gráfica. Es un hecho.

Pero este indicador no mide precios nominales, sino variaciones interanuales ajustadas. Por eso es un índice de referencia para la Reserva Federal, los bancos y los gestores. Que el crecimiento se haya reducido al 1,3 %no significa que la vivienda sea barata. Significa que la presión compradora está cayendo.

Fuente: Carlos Arenas Laorga

El mercado venía de un ciclo de enormes subidas en los años postpandemia. Entre 2020 y 2022, los precios llegaron a subir más del 20 % anual, impulsados por tipos cercanos a cero, una oferta rígida y un cambio de preferencias tras la pandemia. Ese boom generó un efecto riqueza masivo que reforzó el consumo y disparó las valoraciones en bolsa de sectores ligados al hogar.

Pero la película ha cambiado. Los tipos hipotecarios se elevaron en 2022 y no han caído mucho, la accesibilidad está en mínimos históricos y muchos compradores potenciales han salido del mercado. El resultado es un crecimiento interanual cercano a cero. No es el caso de España, pero tiene parecidos razonables.

Pero este crecimiento del 1,3 % no es una cifra sin más. Afecta al conjunto del sistema financiero y a la economía real. Vamos a intentar explicarlo de forma ordenada.

1. Efecto riqueza sobre el consumo

La vivienda es el principal activo de las familias. Cuando su valor sube con, los hogares consumen más. Cuando apenas crece, el consumo pierde.

En un país donde más del70 % del PIB depende del consumo, esto es decisivo.

Es lo que se conoce como efecto riqueza. Y lo mismo hemos visto en China con el estallido de su problema inmobiliario años atrás. El consumo se estanca. El otro día publiqué la evolución del sentimiento del consumidor, y recuerdo que está en mínimos. Por algo es. Inflación, sí, y efecto riqueza también.

2. Menor liquidez

Con precios que se aplanan y tipos altos desaparece la posibilidad de refinanciar la hipoteca para liberar liquidez, algo que en EE.UU. se utiliza mucho y es un motor importante del consumo. No digo que esté bien ni que esté mal. Simplemente es lo que hacen.

3. Impacto sobre bancos

El valor de la vivienda afecta directamente a la calidad del colateral hipotecario.

Una desaceleración prolongada aumenta el riesgo enMBS, con implicaciones para fondos de renta fija y para la sensibilidad al riesgo de los bancos regionales. Si sumamos a la falta de liquidez que ya padecen un menor valor en el balance, las pérdidas implícitas pueden suponer un problema no pequeño.

Y aquí ya hago un análisis propio no descriptivo, sino interpretativo. Si la Fed y el Gobierno no intervienen, la vivienda podría hacersemucho más asequible en los próximos años.

Vamos a ver. La accesibilidad a la vivienda es la peor en 4 décadas según los últimos datos de Estados Unidos, aunque la oferta está subiendo poco a poco gracias a la nueva construcción. Ahora bien, la demanda está bastante parada por una pérdida de poder adquisitivo real (de ahí que el sentimiento del consumidor sea tan bajo: efecto riqueza de la vivienda e inflación, como ya hemos dicho).

El problema es que a la Fed y al Gobierno no les interesa que haya una caída en el precio de la vivienda. Suena contradictorio, ¿verdad? Sería al revés. Pues no. Y ojo porque lo mismo puede suceder en España. No es lo mismo, pero cuidado. Me explico.

Un ajuste en los precios dañaría al consumo, a la banca y a la percepción de cierta seguridad económica. Y ya está bastante castigado el consumo, la banca y la percepción económica. Por eso, mientras el mercado va hacia una moderación natural del precio de las viviendas, las principales autoridades económicas y políticas hacen lo posible para que los precios suban más.

Y esto no se queda aquí… a los mercados de renta variable les afecta por la construcción (de modo directo a materiales, bancos, construcción, etc.) y el consumo (efecto riqueza). Pero también al mercado de bonos (MBS, riesgo de la banca regional, etc.). Y no me quedo aquí porque también puede condicionar la velocidad de recortes de la Fed…

Es decir, el dato del 1,3% puede ser señal de que el mayor mercado inmobiliario del mundo pierde impulso. Este cambio afecta al ahorro de millones de familias y va desde el consumo, al sector financiero, pasando por las expectativas de crecimiento. Po eso es tan relevante el dato de la variación del precio de la vivienda. Es uno de los indicadores adelantados más utilizados y lo es con razón.