Añadir Estrategias de Inversión en Google

Ser rico no es cuestión de ingresos (no solo). Es cuestión de disciplina y hábitos, fundamentalmente. Más importante que los ingresos, sí. Podrás pensar que estoy exagerando, pero no es así.

Un rico puede cobrar 1.000 euros al mes y vivir. Claro, no saldrá mucho a cenar por ahí, probablemente comparta cuenta de Netflix (que no paga él) y su cuenta de Spotify del plan familiar lo paga su hermana. No se va a esquiar a las Rocosas, no. Pero vive en el primer mundo. No va a clases de hípica los domingos; no.

Un pobre, en cambio, puede ingresar 5.000 y seguir sufriendo estrés financiero, deudas y ansiedad. Pero por simplificar, vamos a suponer que ambos cobran lo mismo.

El primero gasta 750 euros al mes, el segundo, que también cobra 1.000 euros, se gasta todo. Resulta que ambos tienen una subida de sueldo. De los 1.300 que tienen ahora, el primero sigue con un presupuesto de gasto de 750 euros. El falso rico incrementa su gasto hasta los 1.300 euros, porque puede. Es más, pide un crédito para comprarse un coche de una buena marca. Se compra un móvil de gama alta, empieza a salir a cenar por ahí, mejores vacaciones, unos caprichos adicionales de ropa, eso sí, en rebajas…

Como ambos son buenos trabajadores, les vuelven a subir el sueldo a 1.400 euros. Y se repite el mismo patrón. Ahora resulta que, quien ahorra, es capaz de guardarse 650 euros al mes. El otro vive un poco angustiado porque apenas le llega para pagar el crédito del coche una vez reservadas sus vacaciones en una casita en la montaña.

Pasados 3 años, reciben en la empresa un curso de formación financiera. Allí les explican la importancia del ahorro y la inversión. Y nuestro amigo más hormiguita se da cuenta de que tiene 27.000 euros ahorrados. Le han explicado que el ahorro no es acumular, sino que se trata de invertir en libertad. Que ahorrar no es meter monedas en una hucha como hacía su abuela. Es posponer un consumo hoy para poder elegir mañana. Es, en definitiva, comprar tiempo y tranquilidad. Le dicen, con enfado de su jefe, que el ahorro bien invertido está comprando decir que no a su jefe. Es, en lenguaje de lucha de clases, el empoderamiento financiero; así que decide ponerse manos a la obra.

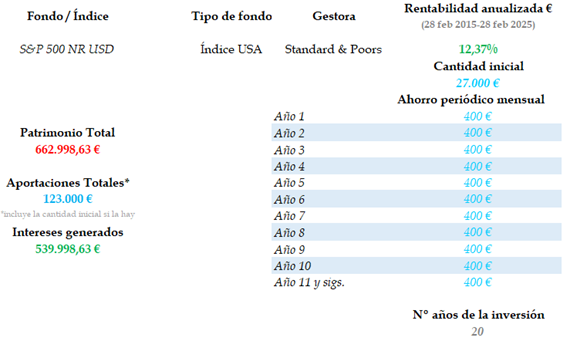

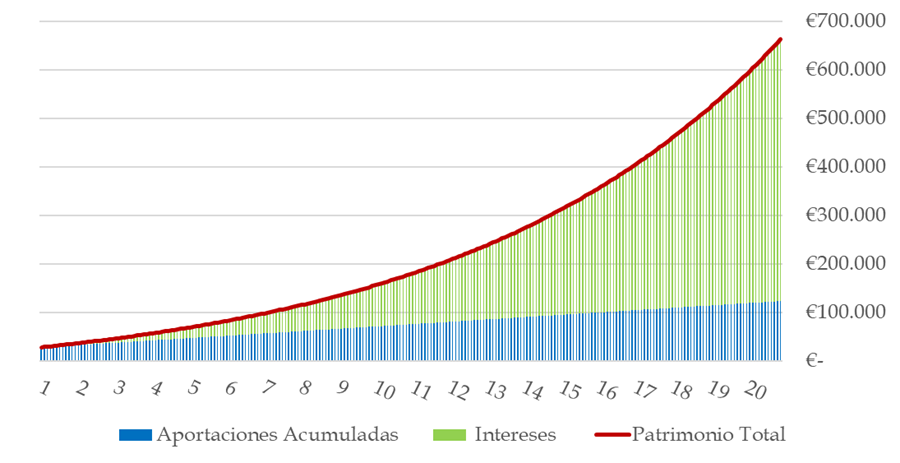

Invierte los 27 mil euros y decide hacer un ahorro periódico de 400 euros, para aprovechar e incrementar su nivel de vida en casi 300 euros mensuales.

A medida que van creciendo en la empresa, van cobrando un poquito más. Poco, pero algo van mejorando. El hormiguita va subiendo su gasto en función de sus escuetos incrementos salariales porque ha decidido que con ese ahorro invertido mensualmente ya es suficiente.

El otro, en cambio, sigue con su tren de vida. Y ambos transitan su vida hasta que, 20 años después, reciben una nueva formación en un curso de inversiones.

El menos disciplinado observa su cuenta. Cero. Eso sí, sus cenas de los jueves en un conocido restaurante de Madrid no se las ha quitado nadie. Ni tampoco sus suscripciones ni sus móviles de alta gama, ni su coche, que con tanto esfuerzo y desvelos consiguió pagar finalmente.

El disciplinado mira su cuenta. Estaba invirtiendo en el S&P 500, porque se lo había dicho un amigo. Y se encuentra con que tiene 663 mil euros acumulados.

Fuente: Carlos Arenas Laorga

Ya tenemos a un rico y a un pobre. Muchos hogares viven en un ciclo de ingresos → gasto → estrés → deuda → ingresos. Cuando no hay margen, cualquier imprevisto se convierte en drama: se rompe la lavadora, y toca tirar de tarjeta. Sube la hipoteca, y ya no llegas. Se vive al día, pero ese día siempre parece una cuesta.

Esto no se arregla solo con más dinero, sino con más disciplina. Si suben tus ingresos y suben tus gastos al mismo ritmo, no has ganado nada. Quizá puedas pasar de una bici a una moto, pero cuidado porque es una moto sin frenos.

En el fondo, todo pasa por saber cómo se ahorra. Tenemos la mala costumbre de ahorrar lo que nos queda al final de mes. Y nada de eso. El ahorro es lo que apartamos cada mes, nada más empezar. Y ya con ese presupuesto, habiendo quitado la parte que queremos ahorrar, es lo que tenemos para gastar.

Una estrategia práctica es esta: en cuanto cobres, aparta un 10-20% para ti. No para el banco, ni para el alquiler, ni para el ocio. Para ti. Para tu yo del futuro. Ese al que le gustaría no tener que seguir trabajando a los 70. Al que le gustaría ayudar a sus hijos. Al que le gustaría tener una jubilación anticipada o una en condiciones. Es lo que hacen quienes construyen patrimonio. Se “pagan” primero, y luego viven con lo que queda. La mayoría hace lo contrario: vive, y si queda algo, ahorra. Aunque casi nunca queda.

Y cuidado, no se trata de cantidades absolutas, sino de actitud. A veces el primer paso es pequeño: 10 euros a la semana, menos cafés fuera, una suscripción menos. Pero ese gesto cambia el chip. Te obliga a mirar tus gastos. A cuestionarte.

Lo importante no es cuánto puedes ahorrar hoy, sino construir el hábito. Porque ese hábito, con el tiempo, se convierte en capital. Y el capital, bien invertido, es libertad.

Ahorrar no es para tacaños, ni para ricos. Estoy un poco cansado de la publicidad de “te mereces este capricho”. Soy más de “me lo construyo” que de “me lo merezco”. No es que no me dé un capricho de vez en cuando, por supuesto. Pero el chip es otro. No se trata de vivir como un anacoreta. Sentido común.

Esta es la mejor inversión que puedes hacer, y la única que está al alcance de todos, sin importar tu sueldo. Por supuesto, el sueldo influye, esto es solo una historieta, pero creo que se entiende el concepto. Que los sueldos son bajos, la vivienda cara, la inflación… Por supuesto, pero sé sincero contigo mismo. Conozco casos de familias con escasos ingresos y más de 7 hijos que consiguen ahorrar.

La próxima vez que te suban el sueldo, hazte una sola pregunta: ¿quieres ser el que acaba siendo rico o el que se compra otro capricho más y sigue igual de pobre?

Descubre nuestro Focus List. El radar de fondos que ganan de forma consistente al mercado.