Diseñar y fabricar procesadores no es hacer galletas en casa. Las GPUs de NVIDIA las utiliza tu coche, el videojuego, y cientos de cosas más de nuestro día a día. Y exige una precisión que no tiene ni Alcaraz en su derecha. Por tanto, es normal que exista una cierta concentración en sus proveedores. No muchos son capaces de proporcionar la materia prima de calidad necesaria para esta enorme compañía que cotiza con un market cap mayor que muchos países desarrollados.

De los pocos proveedores, destaca TSMC (Taiwan Semiconductor Manufacturing Company), el fabricante que convierte los planos de silicio de Nvidia en realidad física.

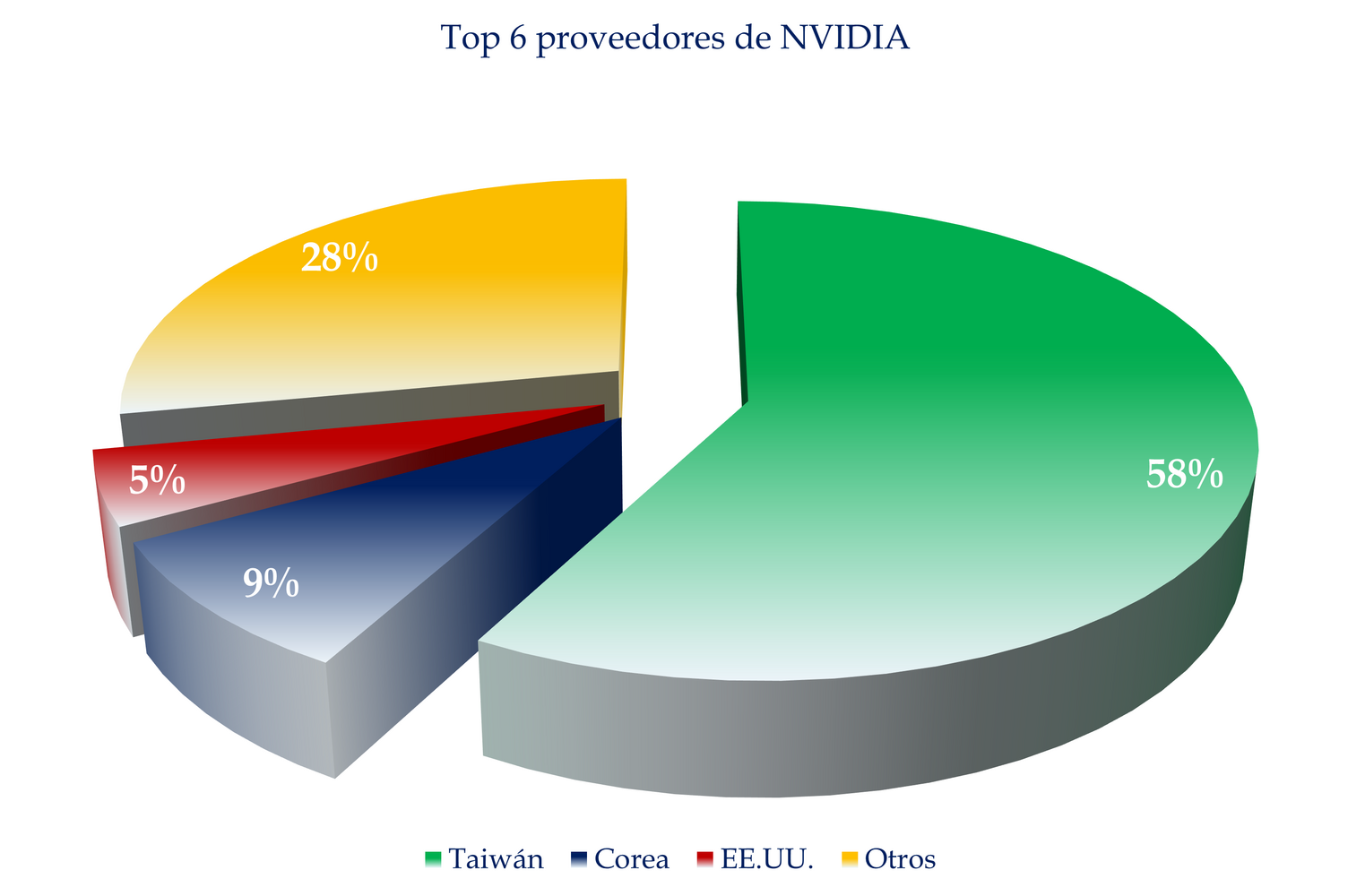

Fuente: Carlos Arenas Laorga, con datos de Fidelity International

Según los últimos informes anuales de la compañía, TSMC representa un elevado porcentaje de la producción de chips de Nvidia, una cifra que deja poco margen para alternativas en caso de disrupción. Es más, según la propia NVIDIA, esta aseguró más del 70 % de la capacidad avanzada de empaquetado (CoWoS) de TSMC. Ojo, más del 70%... Aunque no es de chips, pero no está mal el porcentaje.

Además de ese 58%, que sí es más realista y muestro en el gráfico, el resto se lo reparten entre Samsung y alguna incursión limitada con GlobalFoundries. También tenemos a SK Hynix o Micron, que suministran las memorias GDDR imprescindibles para el rendimiento de las tarjetas gráficas. Y los ensambladores y testadores, como ASE Technology o JCET.

Esta cadena tan concentrada resulta muy eficiente. Reduce costes de transacción, mayor coordinación, pocos interlocutores, mejores estándares de calidad, economías de escala, etc. Pero mucho cuidado.

Imagina ahora que hay un terremoto y se para un 50% de la producción de TSMC, y no hablemos de un conflicto con China. Paréntesis. Ahora quizá entiendas mejor el conflicto chino con esta región y la presión de Estados Unidos al respecto… Pues ya te imaginas las consecuencias.

En fin, que el efecto sería inmediato y en cadena. Recordemos que el control de la mayor parte (de una parte exagerada) de la cadena de producción está en Asia Oriental. No es que sea necesariamente malo, pero los riesgos geopolíticos están muy encima de la mesa, no escondidos, precisamente.

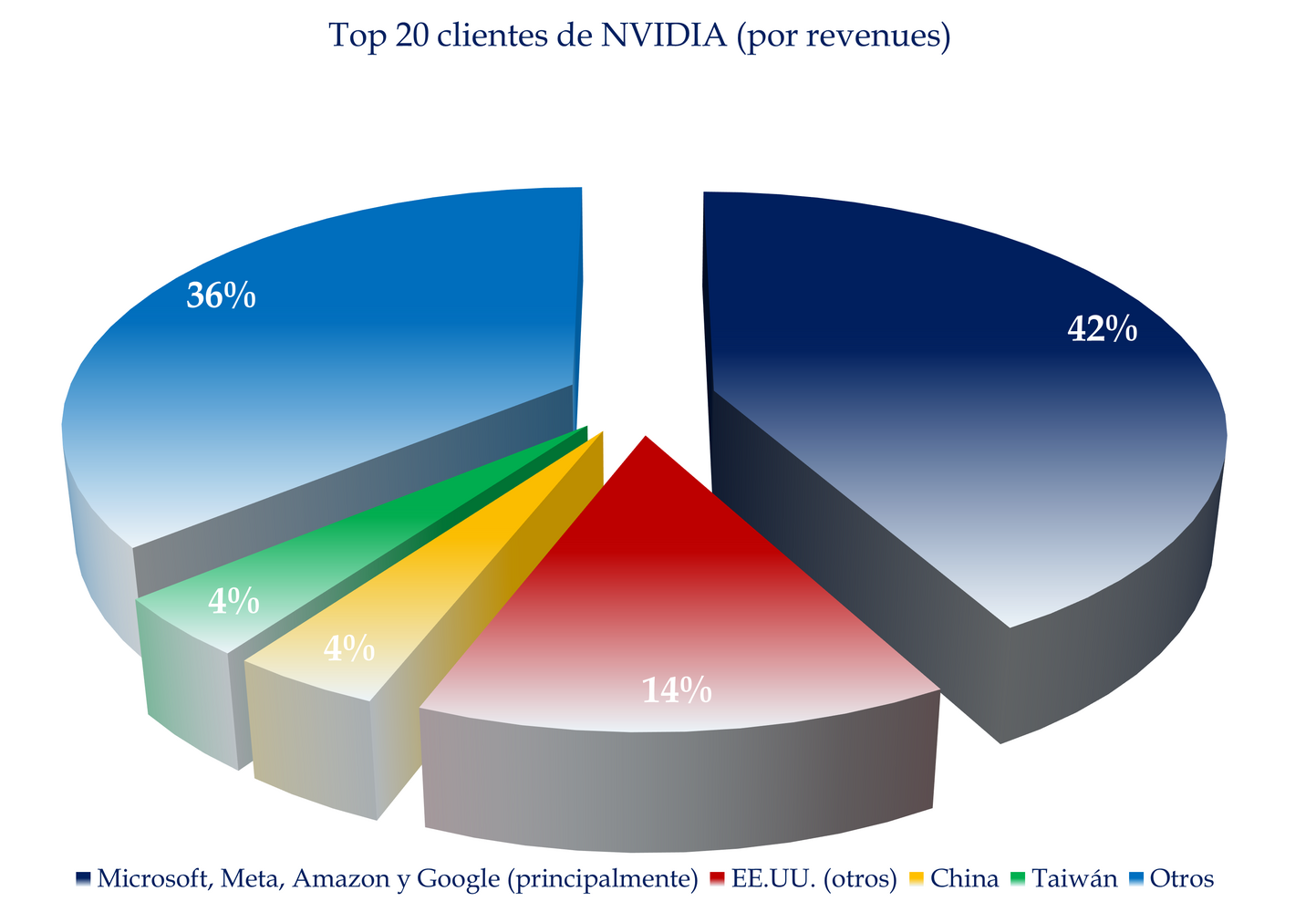

Fuente: Carlos Arenas Laorga, con datos de Fidelity International

En este sentido, la dependencia de NVIDIA no es muy diferente de la que Europa tiene con el gas ruso hace unos años: todo va bien… hasta que no va.

Por ahora, las respuestas de NVIDIA son prudentes. Hay esfuerzos por colaborar con Samsung y explorar fundiciones en EE.UU. o Europa, pero el salto no es inmediato.

Curiosamente, la otra cara de la moneda no está mucho más diversificada. NVIDIA depende en gran parte de un grupo reducido de gigantes tecnológicos que compran sus chips para centros de datos e inteligencia artificial. Hablamos de Amazon (AWS), Microsoft (Azure), Google (GCP) y, más recientemente, Meta o Tesla. Los últimos informes indican que más del 40% de los ingresos de NVIDIA provienen de sus cinco principales clientes.

Esto introduce una vulnerabilidad comercial clara: si uno de estos titanes decide fabricar sus propios chips (como ya hace Google con sus TPUs, Amazon con Graviton, o Tesla en una parte importante), la demanda de GPUs de Nvidia podría caer. Y aunque de momento la demanda supera con creces la oferta, podría no ser así en el futuro.

Ahora bien, esto no es negativo per se. Simplemente tiene unos riesgos algo mayores. Pero la previsión de ingresos de NVIDIA es espectacular. De hecho, si veis las últimas previsiones de la compañía de su informe trimestral, diría que está muy barata. Y no todos pueden negociar de tú a tú con TSMC, Microsoft, Google, o Tesla. Y NVIDIA lo puede hacer. Es más, esa es una de las razones por las que NVIDIA ha logrado dominar el mercado de data centers y AI accelerators con una cuota de más del 80%.

La concentración de proveedores y clientes en NVIDIA no es un secreto, pero sí es un aspecto que muchos inversores pasan por alto en la euforia del crecimiento exponencial. Y no es que sea malo necesariamente, esto no es un articulo alarmista. Es para que lo sepas. Cuando en una orquesta falla un músico es grave. Cuando la orquesta está formada por 5 personas, es terrible. Si un fondo de renta fija tiene 200 líneas y quiebra un emisor, no hay problema. Si tiene 5 líneas, ya es otro cantar.

E insisto en que no es alarmismo. NVIDIA está demostrando que lo sabe hacer bien. Y más que bien a la vista de los resultados. Es una compañía casi estructural a nivel global. Pero eso no quita para que sepamos toda la historia y estemos con un ojo pendientes de este tipo de cuestiones que pueden generar más peligro.