De acuerdo con el último estudio de las Naciones Unidas, en apenas 15 años España se convertirá en el país más envejecido del mundo. Es decir, que a este ritmo cada vez habrá más jubilados y menos personas en edad de trabajar para mantener las pensiones. Hay que tener en cuenta que el ratio actual de trabajadores frente a pensionistas es de 2,2.

¿Estamos seguros de que no necesitamos un plan de pensiones?

De continuar por este camino, la sostenibilidad de nuestro sistema nacional estará en entredicho. Los expertos dicen que sólo será posible mantenerlo si se reducen las cantidades que cobran los jubilados.

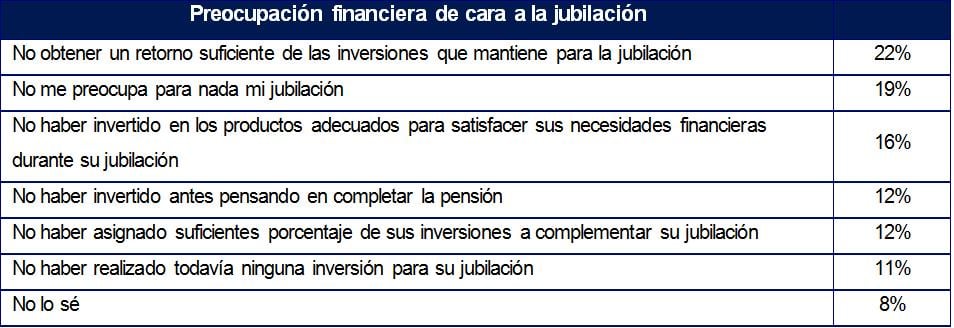

Y, pese a todo, los datos muestran que en general no estamos alertados. En concreto, según el Barómetro Mundial de Inversión de Schroders, un 19% de los ciudadanos de nuestro país afirma que no le preocupaba nada la situación. Al 19% de los españoles no le preocupa nada su jubilación

Por si fuera poco, hay estudios como los que realiza AEGON que afirman que en nuestro país los ahorradores habituales para su pensión, que son aquellos a los que les preocupa su situación financiera una vez se jubilen, son solo un 28% de los españoles. Eso sí, la edad importa son los que están en plenitud laboral –entre los 30 y los 55 años- los que peor ven la situación de cara a su futuro.

El perfil

De acuerdo con algunos datos, el perfil del español que ahorra en planes de pensiones es un hombre de 45 años que trabaja a tiempo completo y tiene unos ingresos anuales medios de 26.000 euros.

En el caso de las mujeres hay más voluntad que dinero. De hecho, el perfil del ahorrador aspiracional, que es aquel al que le gustaría ahorrar pero que no puede, por cualquier circunstancia es una mujer de 37 años que trabaja a tiempo completo por un salario medio de 16.300 euros anuales. Las mujeres ahorran mejor para su jubilación, pero menos

Es más, recientemente se publicó una encuesta en la que se dejaba al descubierto que un 55% de las amas/os de casa de nuestro país no ahorrar para ese momento. Y eso que un 20% considera que necesitarán ayuda financiera. El 55% de las amas y amos de casa en España no ahorra para su jubilación

.jpg)

Pero, si este es el perfil del ahorrador, ¿cuál es el del ahorro?

Según Schroders, en la actualidad, aquellos que sí se preocupan activamente por dirigir sus ahorros a la jubilación son bastante conservadores en nuestro país. De hecho, aunque en los últimos años se ha notado un cierto giro hacia el riesgo, los españoles son de los europeos más conservadores. Y sólo dedican el 53,9% a activos menos seguros.

Así, alrededor del 49% de las inversiones estaría enfocada a fondos de inversión, un 40% a depósitos y el 36% a renta variable.

En opinión de José María Lejarraga, director general de Cajamar Intermediadora lo idóneos cuando se ahorra a tan largo plazo es utilizar instrumentos que permitan incentivos fiscales. El caso de los planes de pensiones los ofrecen en el momento de realizar aportaciones, pero los datos muestran que los planes de pensiones no terminan de dar un retorno especialmente atractivo. Los españoles no ahorramos para nuestra jubilación

Lo explica Lejarraga que recuerda que “según los últimos datos, se ha criticado el hecho de que la gran mayoría de los Planes de Renta Fija españoles (el 69%) a 10 años no logran batir al IPC del mismo periodo, lo que supone una pérdida de nivel adquisitivo en términos reales.”

Y en el último año con las condiciones en las que se encuentran los mercados, la situación peor porque el 76% de los planes de renta fija tienen una rentabilidad neta acumulada negativa.

En su opinión el secreto es la buena gestión a largo plazo. Una gestión que además sea independiente y tenga como objetivo maximizar la rentabilidad de los partícipes.

Con todo, el directivo de Cajamar explica que “debemos tener presente que, independientemente de la situación coyuntural de los Planes de Renta Fija, estamos hablando de instrumentos de ahorro a muy largo plazo, por lo que el ejercicio de evaluar la rentabilidad del mismo no debe ser realizado teniendo en cuenta solo unos cuantos meses, ni tampoco de 1 ó 2 años, sino en un largo periodo de tiempo. Y en este sentido, los Planes de Renta Fija, medida su rentabilidad a largo plazo, son sinónimo de seguridad para clientes conservadores o de cierta edad”. Cinco signos de que su plan de pensiones no es lo suficientemente bueno

Pero, ¿no habría antes que incentivar al ahorro?

QUIZÁ LE INTERESE LEER: ¿Cuánto debe ahorrar para mantener su nivel de vida en la jubilación?