Añadir Estrategias de Inversión en Google

Pues veremos algunas de las razones porque es interesante no dejarlas fuera del radar y también porque nos gustan más las europeas.

- Atractiva valoración y rentabilidad: se espera que las tasas de crecimiento de los dividendos y los dividendos europeos sean más fuertes que las previsiones para la mayoría de los otros mercados desarrollados de renta variable. Al mismo tiempo, su valoración (como lo ilustra la relación precio/valor contable o precio/beneficios) es más barata que el mercado estadounidense. En estas métricas, las acciones europeas de pequeña capitalización parecen, por lo tanto, más atractivas que los mercados bursátiles más desarrollados.

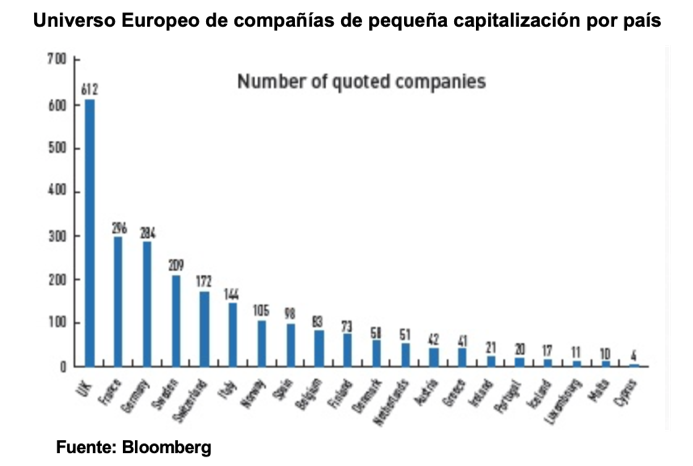

- Las acciones de SC suelen estar más estrechamente relacionadas con la economía del país donde están listadas, mientras que las de gran capitalización están más alineadas con la economía global.

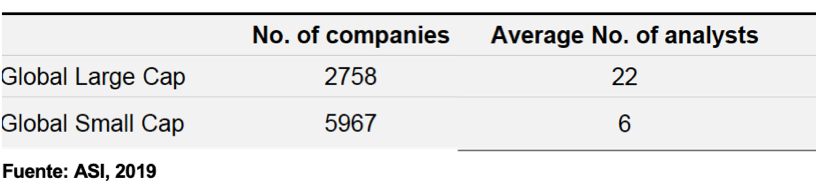

- MiFID II hace menos rentable el análisis de estas compañías: si ya estaban algo menos cubiertas que las grandes, ahora más con la presión por el precio del análisis introducido por MiFID II, con lo que es más difícil que cualquiera sea capaz de soportar un equipo fuerte de análisis de estas empresas y por tanto, debería haber mayores oportunidades de generación alfa. Sin embargo, la gran cantidad de acciones y la limitada capacidad de inversión en cualquier acción específica hacen que esta clase de activo sea más costosa de analizar.

- Las SC son blancos de fusiones y adquisiciones por parte de las grandes compañías, siendo a menudo, la vía más rápida de crecimiento y por tanto un valor perseguido.

- Los fondos de pensiones están poco invertidos en ellas: analizando la asignación de los principales fondos de pensiones europeos, vemos que están infra-invertidos en estas compañías, siendo un factor de apoyo en el mediano-largo plazo.

- Exagerada percepción de riesgo: los rendimientos ajustados por riesgo generalmente son superiores los de SC a las grandes compañías.

Ahora hablemos de un fondo que consideramos una adecuada y atractiva alternativa de inversión. No sólo por sus rentabilidades, proceso de inversión y ratios, sino por lo que comentamos en el punto 3.

Aberdeen Standard Investments (ASI) es un líder global en pequeñas compañías, con más de cien años de experiencia en estos activos alrededor del mundo, gestionando US$7.2bn AUM en pequeñas compañías en varias geografías:

Con un equipo enfocado a estas compañías y con una experiencia de varios años en la industria y habiendo vivido y superado varias crisis (2008, 2011-2012, 2015, 2018). Siendo el gestor de SLI European Smaller Companies Fund Andrew Paisley, con rating + de Citywire.

El proceso de inversión basado en alta convicción de selección de valores bottom-up y apoyado por una herramienta propia cuantitativa, (de 13 factores) con el objetivo de llegar a una cartera de entre 40-70 posiciones, bien diversificada (mínimo tiene que invertir en 5 sectores y ninguna posición puede pesar +10%), con una disciplina de venta definida previamente y una adecuada gestión de riesgos (tracking error de 4-8%). Es un fondo luxemburgués, que además se diferencia bien de su índice:

El fondo busca el crecimiento a largo plazo, con el objetivo de superior 3% a su índice de referencia FTSE Small Cap Developed Europe, y en lo que va del año lo cumple (+20% YTD y YTD +6% versus índice), pero también lo ha conseguido en el pasado, ubicándose en los primeros lugares del ranking consistentemente lo que hace (entre otras cosas) que Morningstar le otorgue 4 estrellas y rating Bronce para el gestor Paisley.

A cierre de 2018, el 50% del fondo estaba invertido en Reino Unido y Alemania, y algo menos del 25% entre Francia e Italia. En cuanto a sectores, el peso fuerte está en industriales, segudo por financieras y consumo estable, con un 5% en caja.

Es un fondo que protege bien en caídas y no se queda rezagado en subidas de mercado. Tiene un active share superior al 90% y un ratio de información de 0,93.

CONCLUSIÓN: Reconocemos que tenemos que afrontar el hecho que el crecimiento global tiende a ser más lento de lo que lo ha hecho en los últimos años, al diluirse ya el efecto de recorte impositivo implementado por Trump en 2017. El sentimiento del crecimiento en Europa no es particularmente fuerte en la actualidad, pero estas empresas familiares ofrecen potencial de revalorización y han capeado el temporal, como también el equipo de ASI, con positivos resultados. La estrategia data desde el año 2007, actualmente tiene 815 millones de euros de activos gestionados entre sus dos series (institucional y minorista). Es una proposición sólida, consistente y de valor muy interesante para inversores con apetito al riesgo y que estén dispuestos a invertir a largo plazo.