Añadir Estrategias de Inversión en Google

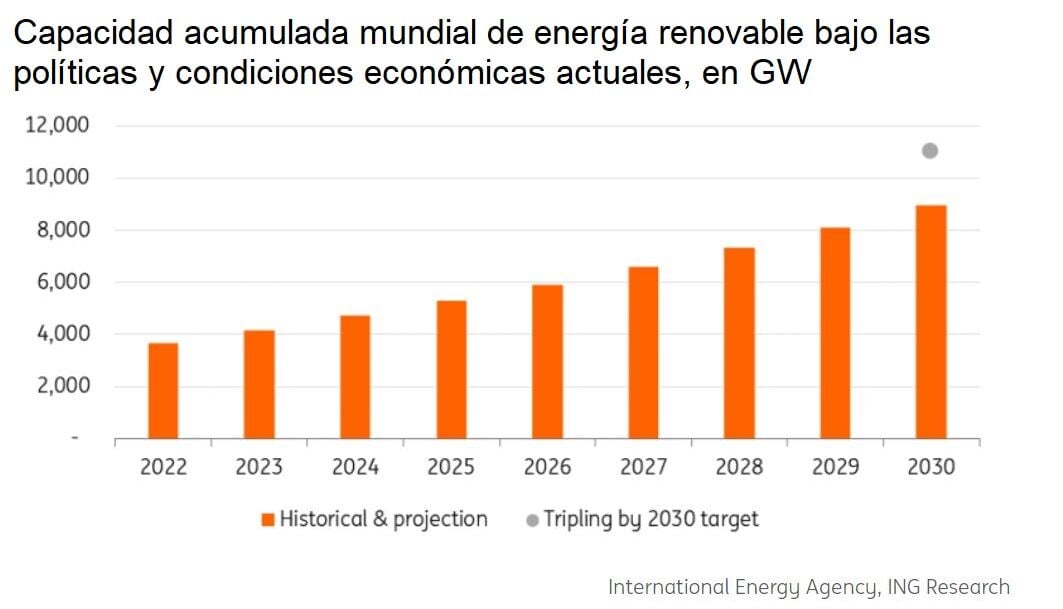

En la COP28, la conferencia climática de las Naciones Unidas celebrada el año pasado, los gobiernos acordaron triplicar la capacidad mundial de energía renovable, pasando de aproximadamente 3.600 GW en 2022 a más de 11.000 GW en 2030. La idea es reducir un tercio las emisiones con el objetivo de mantener el calentamiento global dentro de una subida de 1,5 grados en comparación con los niveles preindustriales. Pero el reto parece complicado.

La Agencia Internacional de la Energía (AIE) estima que es probable que el mundo tenga más de 4.700 GW de capacidad renovable para finales de 2024, frente a poco más de 4.100 GW en 2023. Según las políticas y las condiciones de mercado actualmente proyectadas, la capacidad renovable global habría aumentado 2,5 veces en 2030, por debajo de lo necesario.

“Aunque es posible alcanzar los objetivos de triplicar la capacidad actual instalada de renovables en el 2030, ese escenario no parece probable”, resume Manuel Fernández Losa, cogestor de Pictet Clean Energy Transition. De hecho, de acuerdo con la AIE implica duplicar las actuales inversiones anuales en renovables a nivel mundial desde 600.000 millones a 1,3 billones hasta 2030. “Los Gobiernos tienen objetivos de instalación agresivos y la mayoría entiende perfectamente las ventajas de este tipo de energía -reducción de precio de la energía eléctrica, reducción de dependencia de importaciones de combustibles fósiles y reducción de emisiones de CO2 y de la contaminación-“, señala el experto. “Pero alcanzar ese nivel de inversiones requiere varios cambios”.

En primer lugar, “una simplificación burocrática, pues los permisos de instalación de nuevas renovables y para conectar a la red tales instalaciones continúan siendo los principales cuellos de botella”; y en segundo, “una mejora de la remuneración a las renovables para que las compañías sean capaces de financiar las nuevas inversiones”. “Este último punto puede ser problemático, pues aunque una mejora de la remuneración provocaría aceleración de instalaciones, también reduciría el impacto deflacionario que tienen en el coste de la electricidad”, añade Fernández Losa.

El objetivo triplicar la capacidad mundial de renovables en sólo seis años “no es imposible, pero es muy improbable”, coinciden los analistas de Fidelity James Trafford, Alex Laing y James Richards. “Las adiciones de capacidad han aumentado rápidamente en los últimos años, pero las adiciones anuales medias aún tendrían que triplicarse para alcanzar estos objetivos y existen limitaciones fundamentales en forma de capacidad de fabricación de equipos, cuellos de botella en la red y obstáculos burocráticos que serían difíciles de superar en un período de tiempo tan corto”.

Escenario de tipos de interés

Una incógnita es cómo afectará el actual escenario de tipos de interés en Europa y EEUU. Si bien se espera que comiencen a bajar en la segunda mitad del año, es muy improbable que se vuelva a las tasas ultrabajas de los últimos años. “Las compañías de renovables requieren realizar inversiones que normalmente y en su mayoría son financiadas con deuda y se recuperan a largo plazo mediante flujos de caja. La larga duración de dichos flujos de caja y el apalancamiento hacen que estas compañías sean más sensibles a los tipos de interés que la media del mercado”, apunta Fernández Losa.

“Ahora bien, las compañías de renovables deberían de beneficiarse significativamente desde el punto de vista de valoración y posibilidades de aceleración de inversiones si pensamos que los tipos de interés han alcanzado máximos y que lo más probable es que estos tipos bajen desde los niveles actuales”, añade el experto de Pictet.

“Los tipos más altos, sumados a la inflación y los problemas de la cadena de suministro, significan que los proyectos cuyos contratos de compra (cliente final) se estructuraron y firmaron con base a tasas más bajas se enfrentan al desafío de no poder generar suficientes ingresos”, apuntan Coco Zhang y Gerben Hieminga, de ING Research. De hecho, “esto ha llevado a algunos desarrolladores a retrasar o cancelar proyectos con la esperanza de renegociar los precios de los contratos”.

En estas circunstancias, “el apoyo político se ha vuelto crucial para mantener el impulso” tanto en Europa como en EEUU, creen los analistas del banco holandés. “Tenemos suficientes razones para creer que con la política europea RePowerEU, así como la Ley de Reducción de la Inflación (IRA) y la Ley de Empleo e Inversión en Infraestructura (IIJA) de EEUU, las dos Las regiones aún deberían esperar un crecimiento continuo a largo plazo”.

En ese sentido, Fernández Losa apunta a que el principal riesgo para las renovables “viene dado por la posible retorica en relación a las elecciones presidenciales en EEUU del próximo Noviembre”. “Es probable que veamos al candidato Trump haciendo un discurso en contra de las renovables y de la IRA para reducir las emisiones de gases de efecto invernadero como hizo en otras precampañas”. Sin embargo, a juicio del experto de Pictet, “más que un riesgo es probablemente una oportunidad de inversión”. “Independientemente del discurso durante estas elecciones, consideramos que todo presidente de EEUU quiere una electricidad barata que proporcione una ventaja competitiva a la fabricación y reduzca costes a los ciudadanos, donde las renovables tienen siempre las de ganar independientemente del partido que gobierne”.

En todo caso, Fernández Losa recuerda que “el objetivo político, aunque sea catalizador y puede acelerar o frenar la trayectoria, no la cambia”. “Podemos llegar antes o más tarde al objetivo 2030 de COP28, pero el punto final de llegada en la transición energética es el mismo”.

Otro punto relevante es que “la demanda de algunos minerales críticos puede más que duplicarse para 2030” por el desarrollo de las renovables, explica el analista de Pictet. “Ello puede tener un efecto inflacionista a corto plazo porque la demanda supere a la oferta”.

“El compromiso con la expansión de las energías renovables a nivel mundial impulsa una demanda significativa de una variedad de materias primas, incluido el cobre”, añaden Trafford, Laing y Richards. “Creemos que las implicaciones de esto para los precios varían según los productos básicos y el período de tiempo, pero son potencialmente constructivas para los beneficiarios clave”, apuntan los expertos de Fidelity.

“Normalmente este tipo de escenarios se solucionan en el tiempo ya que la subida de precio de los minerales incentiva a las compañías mineras a aumentar la producción por encima de la demanda y acaba provocando caída desde máximos”, explica Fernández Losa. Así, el precio del litio se múltiplo por diez desde principios de 2021 hasta 2022 pero ha sufrido una caída del 85% desde máximos. “La experiencia muestra que cuando el precio de una materia prima sube mucho se desarrollan nuevas tecnologías para intentar sustituir ese material”. Por ejemplo en el caso del mencionado litio, las empresas se empezaron a interesar en desarrollar las baterías de sodio.

¿Y qué pasa con el petróleo?

Más allá del desarrollo de las renovables, no se puede hablar de energía sin hablar de petróleo. “En un esfuerzo por descarbonizar, el mundo se está alejando de los combustibles fósiles y recurriendo a fuentes de energía más renovables y limpias: se espera que los combustibles fósiles caigan del ~85% del consumo de energía primaria actual al ~60% para 2040”, explican los analistas de Fidelity. En ese sentido, “el crecimiento de la demanda de petróleo se desacelerará, pero luego probablemente se estabilice hasta principios de la década de 2030, ya que la caída de la demanda de gasolina/diésel se equilibrará con una mayor demanda de combustible para aviones y materias primas petroquímicas”.

El riesgo para todos los combustibles fósiles “es un giro más rápido de lo esperado hacia la producción de energía más limpia. Esto podría provenir de una combinación de avances tecnológicos, legislación gubernamental, cambios en las preferencias de los consumidores, mejoras en la eficiencia, etc.”, creen Trafford, Laing y Richards. “En términos de suministro, no vemos riesgo de que se agoten las reservas de combustibles fósiles”, aunque sí es cierto que “las restricciones ambientales, o las limitaciones en el acceso al capital, pueden hacer que la extracción de combustibles fósiles sea difícil y antieconómica”.

Más en el corto plazo, el escenario base de Fidelity es que “el petróleo se mantenga estable en el rango de 70-80 dólares el barril este año”. “El crecimiento de la demanda ya se recuperó de los impactos de la pandemia y crecerá más lentamente a partir de ahora, mientras hay un abundante crecimiento de la oferta nueva de países como EEUU, Brasil, Canadá y Guyana”. Actualmente, lo principal que mantiene el equilibrio del mercado es el recorte de producción de 2,2 millones de bpd de la OPEP+. “Creemos que probablemente será necesario que esos recortes se extiendan probablemente hasta 2025”, pero “esto requerirá unidad y disciplina por parte de la alianza”.

De hecho, las recientes reducciones en la oferta de la OPEP+ “se han producido en forma de recortes voluntarios de un puñado de miembros en lugar de recortes en todo el grupo, lo que sugiere que a los miembros les resulta cada vez más difícil ponerse de acuerdo sobre cualquier reducción”, añade Warren Patterson, jede de estrategia de materias primas de ING. “Esto también es evidente con la reciente salida de Angola de la OPEP; no estaba contento con su objetivo de producción para 2024, aunque es poco probable que el país produzca muy por encima del nivel objetivo propuesto”.

La geopolítica siempre es un factor y las elevadas tensiones en las zonas productoras de crudo mantienen al mercado en vilo. Sin embargo,” hasta el momento no ha habido ningún impacto material en la producción de crudo; más bien, el impacto principal ha sido el necesario cambio de ruta de los buques cisterna para evitar el Mar Rojo y el Canal de Suez, lo que ha llevado a un mayor inventario en el agua”, apuntan los analistas de Fidelity.

“Los tiempos de viaje más largos podrían provocar cierta estrechez en los mercados físicos, pero es importante señalar que el cambio de ruta de los petroleros no está teniendo un impacto en la producción de petróleo”, abunda Patterson. Sin embargo, “el mayor riesgo al alza para el mercado petrolero es si las tensiones en Medio Oriente se extienden, lo que comienza a tener un impacto en la producción de petróleo o corta los flujos de petróleo que no pueden desviarse”. ING espera que el barril de Brent promedie 82 dólares a lo largo de 2024.

TE INTERESA PARA INVERTIR

Descubre los valores con tendencia alcista y con mejores fundamentales para invertir

Nuestro equipo de análisis sigue los mercados en tiempo real y realiza carteras de inversión (tendenciales y de fondos de inversión) , análisis , informes independientes y herramientas para que los inversores inviertan con información y análisis profesional.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.