Añadir Estrategias de Inversión en Google

El mayor es intentar arreglar un balance hinchado por los acuerdos de su predecesor y principal accionista, François-Henri Pinault. Todo en un entorno de desaceleración en el mercado de lujo que ha derivado en malos resultados para la compañía, especialmente a través de su principal marca, Gucci, que representa el 45% de los ingresos del grupo. En junio, Pinault anunció que dejaría el cargo de director ejecutivo tras dos décadas y nombró a De Meo, antiguo director de Renault.

El objetivo está en reducir costes…aunque ¿sin tocar el dividendo?

La caída de las ventas provocó que la deuda, incluidos los arrendamientos, aumentara hasta 3,5 veces el EBITDA en 2024, un nivel que podría hacer que la agencia de calificación S&P rebajara su calificación. Para reducir esta partida, la compañía tendría que recortar 8.500 millones de euros en deuda, suponiendo un EBITDA de 3900 millones de euros en 2026, según cifras de Visible Alpha.

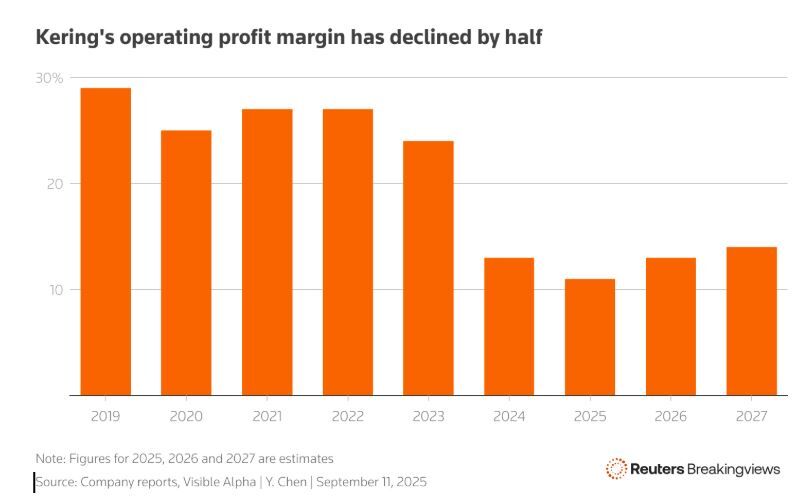

Desde 2021, los gastos operativos del grupo han aumentado más de una cuarta parte, incluso cuando las ventas se han desplomado. Restaurar el margen de beneficio operativo al nivel de 2023 del 24 % —desde el 13 % del año pasado— podría suponer un ahorro de 1700 millones de euros sobre los ingresos previstos para 2026 de 15 000 millones de euros. Los dividendos podrían ser otra opción. Según los cálculos de Reuters, Kering pagará más de 1000 millones de euros en los próximos dos años, una cantidad que podría dedicarse a reducir la deuda. La cuestión es si Artémis, el vehículo de la familia Pinault que posee el 42% de Kering, está dispuesta a renunciar a unos dividendos que le ayudan a pagar su propia deuda de 7000 millones de euros.

Por lo tanto, De Meo tendría que recurrir a otras medidas. Según S&P, la venta de las tiendas emblemáticas y los lujosos edificios que la empresa ha adquirido en los últimos años podría reportar 1700 millones de euros para 2026. La tarea más difícil es deshacer la reciente oleada de adquisiciones de su predecesor, a saber, Kering compró el 30% de Valentino en 2023 - que sólo el año pasado tuvo una caída del 22% en su EBITDA, hasta los 250 millones - mientras Creed, fabricante de fragancias que compró en 2023, sigue siendo una compañía menor en un sector dominado por sus rivales. Con lo que vender sería aumentar sus pérdidas. De hecho, Kering ya ha retrasado el compromiso de comprar el 70% que no controla de Valentino hasta al menos 2028.

Sin solucionar el problema de deuda, la recuperación para la compañía será más complicada.

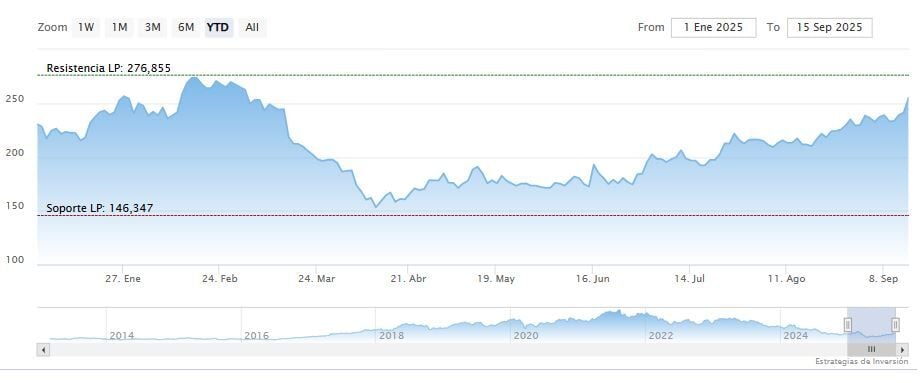

El valor sin embargo ha tomado impulso en bolsa en las últimas semanas. A la subida que registró ayer el valor, hoy se une una nueva revalorización por encima del 3% que amplía la subida anual por encima del 11%. Ayer, HSBC mantuvo su recomendación de compra sobre el valor con un precio objetivo en los 300 euros. El banco de inversión citaba “la energía palpable, un espíritu competitivo y una fuerte determinación para relanzar la actividad”.

Inspirándose en su experiencia previa en Renault, el ejecutivo industrial podría transformar la cultura de Kering mediante una renovación de los equipos, señala HSBC. Esto podría implicar conservar a algunos directivos históricos, reincorporar a antiguos perfiles que abandonaron la empresa y contratar expertos tanto del sector como de otras industrias.

El consenso es algo más cauto con la compañía. Mantiene recomendación de mantener con un precio objetivo de 202,58 euros, lo que arroja un potencial negativo del -23,06%.