Añadir Estrategias de Inversión en Google

La última semana de febrero viene cargada de resultados trimestrales de las empresas del IBEX 35. Entre ellos se encontrarán los del Sacyr, que presentará sus cuentas de 2025 tras el cierre de mercado del jueves 26 de febrero, si bien la conferencia con analistas será el viernes 27.

La última semana de febrero viene cargada de resultados trimestrales de las empresas del IBEX 35. Entre ellos se encontrarán los del Sacyr, que presentará sus cuentas de 2025 tras el cierre de mercado del jueves 26 de febrero, si bien la conferencia con analistas será el viernes 27.

A la espera de este informe, Renta 4 da una recomendación a Sacyr de ‘sobreponderar’ con un precio objetivo de 5 euros por acción que supone un potencial alcista de casi un 14% frente a la cotización actual.

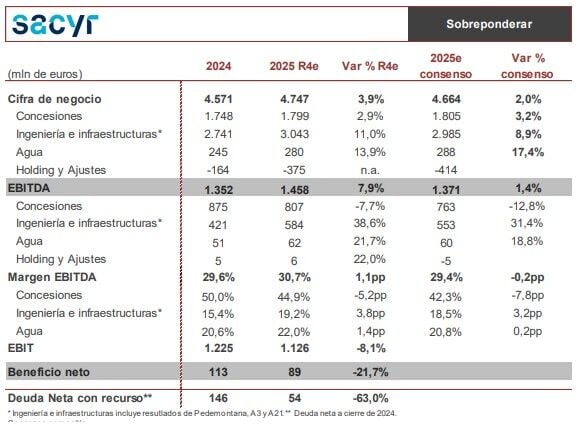

El analista Ángel Pérez Llamazares espera que los resultados de la constructora sigan alineados con la línea estratégica del grupo. “El negocio de concesiones seguirá reflejando previsiblemente el efecto contable de los activos financieros en perímetro, así como la salida de los activos vendidos de Colombia, llevando a caídas del EBITDA, si bien este efecto se debería moderar con respecto a lo visto en 9M gracias a la aportación de los nuevos activos en Chile (Ruta 68 y Ruta del Itata)”, destaca.

En cuanto al área de Ingeniería e infraestructuras, el experto de Renta 4 espera que continúe “la senda marcada en trimestres anteriores donde se está reduciendo la actividad con terceros y centrándose en construcción de sus propias concesiones, recogiendo a su vez el año completo de la autopista italiana A21, con los márgenes de construcción estables en el entorno del 5%”. El negocio de Agua augura que seguirá creciendo “a niveles de doble dígito con márgenes estables por encima del 20%”.

Renta 4 espera que el EBIT descienda recogiendo el deterioro contable de los activos colombianos vendidos en junio (materializada en noviembre), ya recogido en 9M. Efecto que se arrastrará hasta el resultado neto, por lo que, “si excluyéramos este efecto, la mejora del beneficio sería muy relevante (estimamos que por encima del 20%)”.

En lo que se refiere a la generación de caja operativa el experto espera que crezca, reflejando el efecto de los activos financieros donde la conversión de caja del EBITDA debería estar próxima al 100%, apoyado además por los dividendos recibidos de los activos concesionales, la recuperación del circulante en 4T y unas inversiones moderadas, teniendo en cuenta que los 277 millones de euros de la venta de los activos colombianos.

De cara a la conferencia de resultados, “no esperamos grandes novedades respecto a la creación del vehículo Voreantis que a priori aglutinará la mayoría de sus concesiones en operación y al que querían dar entrada a algún socio financiero con una participación no superior al 49% con el fin de acelerar su estrategia de crecimiento (esperando el momento óptimo para llevar a cabo la operación)”, apunta Pérez Llamazares.

Además, “veremos qué visibilidad dan de cara a la adjudicación de nuevos proyectos concesionales dado el atractivo pipeline de proyectos que se vislumbra, y qué comentarios/previsiones pueden dar respecto a los proyectos adjudicados a lo largo de 2025 y su aportación en 2026 a los resultados, sabiendo que en este ejercicio mejoraron significativamente los porcentajes de éxito en nuevas adjudicaciones”.

Las acciones de Sacyr han comenzado el año con muy buen tono, acumulando una subida de más de un 15% en el acumulado de 2026. Llegaron a tocar un máximo de 4,452 euros la semana pasada, antes de corregir ligeramente, y acumulan una subida de más de un 76,5% desde los mínimos de abril del año pasado.