Añadir Estrategias de Inversión en Google

Venir de un año como el que venimos y colocarse con niveles de subida, en menos de dos meses de lo que llevamos de ejercicio, con avances del 20%, no es una tarea fácil. Y menos si tenemos en cuenta el entorno de volatilidad e incertidumbre, especialmente con tensiones geopolíticas y otras propias del mercado, que en nada se asemejan al panorama placentero que vivió la renta variable global en la segunda mitad de 2025, e incluso más, desde la fatídica fecha del 7 de abril pasado, el día negro de los aranceles.

Hablamos de dos valores que suben con fuerza y ​​que han convertido en positivos todos y cada uno de sus parámetros, no solo en lo que va de año, sino en los últimos tres ejercicios.

ACS

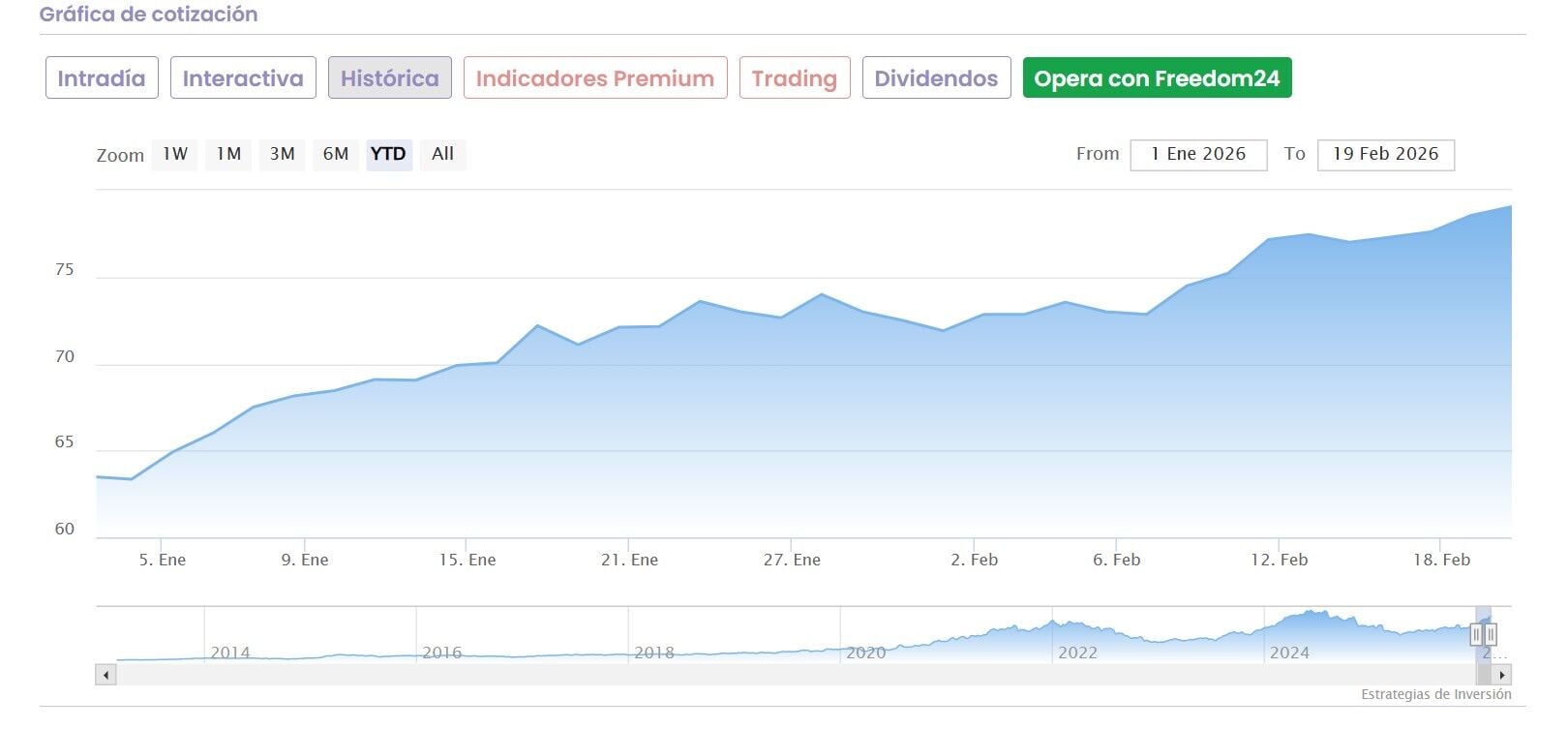

La otrora constructora y ahora la ampliamente diversificada empresa de servicios e ingeniería que preside Florentino Pérez ha entrado en el club de los 100 euros por acción. Un valor con una progresión geométrica en los últimos años, que cuenta con más rupturas de máximos en el ejercicio que acabamos de terminar y dos meses que llevamos de este que el Ibex 35, y ya es decir, porque el selectivo español lo ha conseguido en hasta 28 ocasiones solo desde octubre.

Además de su cada vez más presencia de adjudicaciones y concesiones internacionales -que le ha convertido en determinados ámbitos a través de sus filiales en una de las primeras del mundo- ha encontrado un nuevo nicho de elevada potencialidad futura. Hablamos de los centros de datos, especialmente en Estados Unidos, donde su filial Turner factura como nunca por este hecho.

A la espera de sus datos a cierre del pasado ejercicio, entre las últimas adjudicaciones encontramos la de Hotchief, su filial alemana, elegida para construir un nuevo campus en la Universidad Helmut Schmidt de las Fuerzas Armadas de Alemania.

El denominado 'Campus DOK ' cuenta con una financiación muy cercana a los 1.000 millones de euros. La compañía misma lo califica como "un importante contrato de infraestructura de defensa en un mercado estratégico clave de crecimiento, que refuerza la posición de Hamburgo como polo científico".

Y aunque sus máximos, los marcaba el pasado viernes por encima de los 107 euros por acción, lo cierto es que, a pesar de que a nivel fundamental está rompiendo todas las marcas, Bank of America acaba de revisar al alza su precio objetivo hasta los 113 euros por acción mientras el banco americano la incluye en su cartera de valores preferidos para 2026.

Destaca que la cartera de pedidos de la firma podría elevarse hasta los 14.400 millones en el cuarto trimestre del pasado año desde los 11.000 precedentes, en los resultados que se publicarán el día 25.

Las estimaciones que maneja BofA para ACS pasan por un crecimiento del beneficio neto del 21% en 2026, lo que llevaría a la compañía hasta los 1.019 millones de euros.

Además, prevé que ACS logre mantener una tasa de crecimiento anual compuesta del 15,5% en el periodo comprendido entre 2026 y 2028. Unas cifras, por tanto, que refuerzan la visión de los analistas sobre la capacidad de la firma para sostener un ritmo de crecimiento por encima de la media del mercado.

En lo que va de año gana más de un 24%, que se traduce en un 38% en tres meses y un 112% en el último año.

Rovi

Además de la progresión que ha realizado el valor, en ese todo en verde que comparte con ACS en el caso de la compañía farmacéutica lo que rebosa es confianza para el valor, tanto desde el punto de vista técnico como fundamental en su valoración, algo que en estos tiempos, con los avances arrastrados del pasado ejercicio y sumados a los de este en un IBEX 35 de máximo sobre máximo, no es nada habitual, mientras los expertos ven un descuento claro en su cotización como ahora veremos.

Al analista técnico independiente Antonio Espín, es un valor que le gusta y aunque ha bajado el nivel de la fabricación a terceros que se refleja en sus cuentas, sí hay nuevos acuerdos, como el firmado con Roche que las pueden reactivar.

Además señala que su margen bruto alcanza el 61%, elevado y el operativo de un 23,4% que considera que está bien, con endeudamiento muy bajo de deuda neta/EBITDA del 0,42. Y considera que es un valor que " puede irse a los 85 euros, puede irse a zona de máximos", recordemos, los que marcaba el valor allá para 2024.

Para CaixaBank BPI, 85 euros marcan en PO para las acciones de la granja española , con consejo de compra para sus títulos y una progresión que roza el 9%. Ya en JB Capital Markets, su apuesta por Rovi es clara, con precio objetivo de 84 euros por acción.

Un valor que avanza un 23,7% en lo que va de año, con alzas de casi el 35% en los últimos tres meses y que en tasa interanual supera el crecimiento en precio del 46,5%.

Desde Renta 4 sobreponderan el valor a la vuelta de sus resultados, que se publicarán este miércoles - en un ejercicio que como indican "se trata de un año de transición previo a recuperar el crecimiento, que prevemos sea significativo en 2026 y, aún más, en 2027".

De cara a este ejercicio, desde la firma esperan que "en línea con las guías ( con ingresos 2026 en el rango de +8%/+12%) prevemos un fuerte crecimiento de los ingresos liderados por Okedi y sobre todo por la recuperación de CDMO (en sus siglas en inglés, la fabricación a terceros), donde entrarán en juego el nuevo contrato de fabricación de inyectables y la planta adquirida en EE.UU.

Renta 4 apuesta porque "el resultado bruto aumentará aún con más fuerza, como consecuencia del mayor crecimiento de ingresos con mayor margen (Okedi y CDMO), y la computación de subvenciones incluso superiores a las de 2025".