![]()

Añadir Estrategias de Inversión en Google

RESULTADOS 1T21

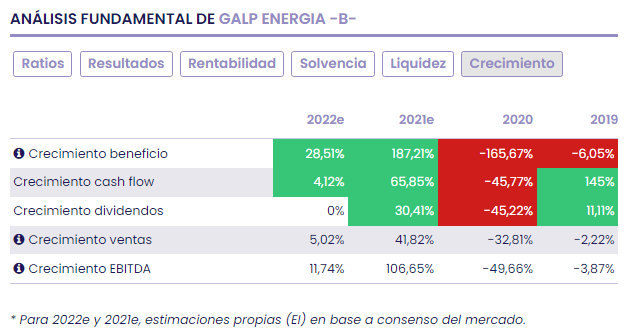

Los ingresos de Galp Energia caen un 9,5% en el 1T21, lastrados por el confinamiento en la Península Ibérica. A nivel operativo, el beneficio (sin tener en cuenta el efecto sobre las existencias) aumenta un 16%, gracias al buen comportamiento de la actividad de Exploración y Producción que, a pesar del descenso del 5% de la producción, se ha visto beneficiada por la subida del precio del petróleo y la reducción de de las amortizaciones. El BPA en el 1T21 fue de 0,19 euros por acción superando previsiones y frente a las pérdias por acción de 0,31 euros del mismo periodo de 2020. La subida del precio del crudo ha tenido un efecto contable positivo en la valoración de las existencias.

PREVISIONES 2021

Galp ha revisado sus perspectivas para el año en curso y ahora anticipa un EBITDA >2 mil millones de € y CFO >1,7 mil millones para el cierre del año en curso. A más largo plazo, Galp estima que el cash flow operativo proforma (consolidando negocios proporcionalmente) aumentará 35% para 2025, superando 2,3 mil Mill€, impulsado por el crecimiento en Upstream y la transformación de las actividades de downstream, mientras que la división de Renovables y Nuevas Energías ganará una relevancia significativa.

Inversión neta promedio de 0.8-1.0 mil millones por año durante 2021-25, una reducción de aproximadamente 20% en comparación con el plan anterior, con la previsión para 2021 en -0.7 mil millones.

REMUNERACIÓN AL ACCIONISTA

Galp pagaba en mayo un dividendo por acción de 0,35€ a cuenta de resultados de 2020 y ha confirmado que pagará un objetivo de 0,50€/acción como dividendo a cuenta de resultados 2021, propuesto bajo las perspectivas actuales de evolución macro.

En su nuevo Plan de negocio, Galp señala que la remuneración al accionista considera un dividendo base de acciones y un componente variable adicional, que se distribuirá en la medida en que la razón deuda neta a Ebitda sea inferior a 1.0x, pudiendo la distribución total representar hasta 1/3 del CFFO.

El dividendo base debe pagarse en dos tramos anuales. Si existe lugar para el pago de la cuota variable, ésta se abonará una vez al año junto con la segunda cuota del dividendo base, previa aprobación en la Junta General.

Con base en esta estructura de remuneración y en los supuestos actuales de la Compañía, para el año fiscal 2021, Galp planea distribuir un dividendo a cuenta en el 3T21, anticipando la existencia de un componente variable a pagar junto con la base restante el próximo año.

PERSPECTIVAS DE NEGOCIO

La Gestión Industrial y Energética incluye refino, biocombustibles, cogeneración, logística y otras actividades industriales, así como el suministro y comercialización de petróleo, gas y energía.

Energy Management jugará un papel cada vez más importante en el negocio.

• Galp está comprometido con la optimización continua de su negocio industrial, aumentando la eficiencia y reduciendo su huella de carbono. A través de inversiones selectivas, está evaluando la implementación de iniciativas de eficiencia energética y proyectos de desulfuración, así como la incorporación de una unidad de biocombustibles.

• La transformación gradual de la unidad industrial de Sines en un centro de energía verde también potenciará el acceso al hidrógeno verde, lo que permitirá otras aplicaciones industriales, como la producción de combustibles sintéticos, apoyando una reducción significativa de las emisiones para 2030.

- Se estima que la CFO aumentará de 100-150 M€ en 2021 a más de 350M€ en 2025, y la Gestión de Energía representará más de 120M€.

- La Gestión Industrial y Energética debe representar aproximadamente el 10% de la inversión neta del Grupo, incluyendo los proyectos identificados para la optimización y adecuación de nuestras actividades industriales.

- Inversiones en proyectos de eficiencia energética, desulfuración y biocombustibles con una TIR esperada de ≥15%.

Apuesta clara por las energías renovables que parece muy acertada. Muy positiva la JV con ACS para el negocio de energía solar fotovoltaica.

En renovables, el objetivo es alcanzar una capacidad bruta de generación de energía renovable en operación superior a 4 GW para 2025 y c.12 GW para 2030, de los cuales Galp espera mantener una participación de c.50%.

- Cash flow operativo proforma esperado en 100 Mill€ en 2025, alcanzando 250-300 Mill€ en 2030.

- Las energías renovables deben representar cerca del 30% de la inversión neta del Grupo, reflejando las necesidades de patrimonio neto para el desarrollo y expansión de la cartera.

- Proyectos de renovables con una TIR de capital esperada > 9%, considerando generación vendida predominantemente a través de Contratos de Compra de Energía (PPAs).

Galp tiene además una posición privilegiada para desarrollar soluciones de hidrógeno verde, aprovechando sus

capacidades industriales y tiene la intención de desarrollar para el 2025 un proyecto de electrolizador con una capacidad de 100 MW, con potencial de expansión posterior a 0.6-1.0 GW. El Grupo está evaluando también oportunidades para ingresar a la cadena de valor de las baterías y posicionarse así para expandir sus actividades al procesamiento químico del litio en Portugal, garantizando materia prima y desarrollando importantes alianzas.

VALORACIÓN FUNDAMENTAL

Galp mantiene un balance solvente y robusto con DFN/EBITDA de tan solo 0,97v y DFN/PN de 0,61, buena consistencia y estabilidad. Esto le da capacidad para afrontar su plan estratégico sin tensiones en el balance y con capacidad para aumentar apalancamiento.

En base a una valoración por ratios y bajo previsión de BPA para el cierre de 2021 de 0,58€/acción, GALP cotiza a 14,7 veces PER, inferior a su media histórica y frente a un múltiplo sobre resultados para Repsol que ronda las 9v. PVC 1,94v para Galp, muy superior a las 0,65v de Repsol. La rentabilidad sobre dividendo-Yield de GALP no es despreciable >6% a precios de este informe, si bien, su competidor Repsol tiene una rentabilidad sobre dividendo actualmente del 6,42%.

En base a nuestra valoración fundamental, somos neutrales con el valor a medio/largo plazo, hay opciones más baratas en el sector; mantener si está en cartera.

DESCRIPCIÓN DE LA COMPAÑÍA

Galp Energía es en la actualidad, el único grupo integrado de productos petrolíferos y gas natural de Portugal, con actividades que van desde la explotación y producción de petróleo (14% de las ventas) y gas natural (15,1% de ventas), a la refinación y distribución (70% de las ventas) de productos petrolíferos, a la distribución y venta de gas natural y a la generación de energía eléctrica.

Distribución geográfica: sus actividades están en fuerte expansión a nivel mundial y se desarrollan, esencialmente, Europa (87.3% de las ventas), Latinoamérica (8.7%) y África (4%).

El grupo Galp está constituido por la Galp y sus empresas subsidiarias, entre estas:

- Galp Energía E&P BV

- Petróleos de Portugal – Petrogal, S. A.

- Galp Gas & Power SGPS, S.A.

- Galp Energia, S.A.

El capital social de Galp está formado por 829,250,635 acciones, de las cuales 771,171,121 se negocian en el Euronext Lisboa, ya que el 7,48% del capital permanece en manos del Estado portugués.

Inversores institucionales: