Añadir Estrategias de Inversión en Google

A principios de mayo, la Organización Mundial de la Salud (OMS) dio por finalizada la emergencia sanitaria por la pandemia de covid-19. Ponía fin a tres años muy complicados para el conjunto de la sociedad mundial y que, si se circunscriben al ámbito empresarial, han tenido al sector turístico como uno de los grandes damnificados.

“El sector turístico ha atravesado un largo proceso de recuperación hasta volver a los niveles de actividad previos a la pandemia. En general en 2023 se va a conseguir la recuperación plena, aunque a nivel de Ebitda o beneficios todavía estarán algo por debajo”, señala Nicolás López, director de análisis de renta variable en Singular Bank. “Esto explicaría a su vez que las cotizaciones sigan siendo inferiores a los niveles de 2019 aunque se van acercando”.

“En estos momentos el sector viajes y ocio europeo se encuentra el tercero con mayor fuerza relativa a 1 año sólo por detrás de Artículos personales y aeroespacial y defensa, por tanto, podemos considerar que ahora mismo el sector es fuerte para invertir en él”, abunda Javier Lorenzo, gestor del fondo GPM Asignación Táctica. “Lleva una revalorización de casi el 50% desde que hiciese mínimos a finales de septiembre de 2022 y por el momento mantiene la tendencia alcista”.

“Las expectativas a corto plazo para el sector en Europa son muy favorables por el deseo de viajar generalizado después de los años de pandemia”, añade López. “Por el lado negativo, el principal problema del sector es el aumento del endeudamiento que experimentaron las compañías durante el período de restricciones a la movilidad que provocó la necesidad de financiar pérdidas significativas, aunque el impacto fue desigual entre las compañías en función de los modelos de negocio y estructura de costes”.

Si se pone el foco en España, “el optimismo reina en el sector después de que en 2022 se rozase la tan ansiada recuperación”, señala José Ramón Sánchez Galán, analista independiente. Se estima que el turismo va a dejar en España en este año un 8,3% más que en 2022, cuando ya había sido un año récord, un 9,4% por encima de 2019. “Si algo ha cambiado tras el Covid-19 es que el turismo genera más ingresos porque los precios están más altos pero la demanda se muestra dispuesta a pagar”, destaca el experto.

Un indicativo de la buena marcha del sector es que los aeropuertos españoles de la red de Aena superaron en enero por primera vez los datos previos a la pandemia, al registrar 16,93 millones de pasajeros, un 2,1% más que en el mismo mes de 2019.

Aerolíneas

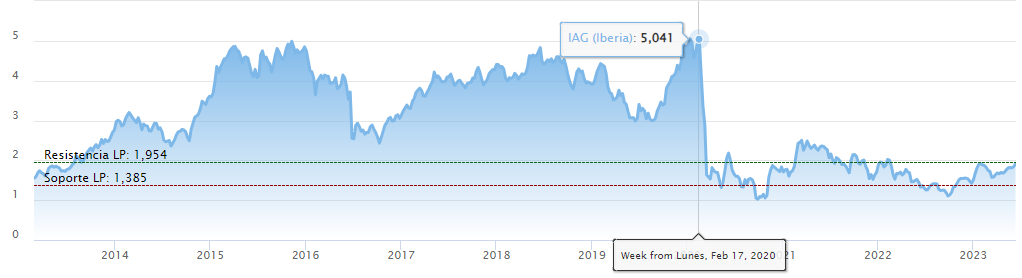

Unas de las empresas más golpeadas durante este período han sido las aerolíneas. IAG, el holding que agrupa a Iberia, British Airways, Aer Lingus o Vueling, cotiza prácticamente un 60'% por debajo de los niveles de febrero de 2020, mientras que nombres como Air France KLM o Lufthansa también se encuentran muy lejos de sus máximos pre-pandemia.

Sin embargo, las compañías empiezan a ver la luz al final del túnel. Para 2023, la Asociación Internacional de Transporte Aéreo (IATA ) proyecta un beneficio neto de 4.700 millones de dólares (4.465 millones de euros) con más de 4.000 millones de pasajeros transportados, recuerda Sánchez Galán.

“En mi opinión, recuperarse plenamente del golpe está cada vez más cerca”, cree Javier Lorenzo. “El pasado año fue el de la normalización del turismo, ayudado por una demanda embalsada que ansiaba volver a viajar y por el ahorro acumulado en tiempos de quietud. Este 2023 será un año récord en ingresos y esto podría ayudar a la recuperación bursátil de muchos valores”, apunta el experto de GPM.

“Las aerolíneas tienen unos modelos de negocio especialmente sensibles al ciclo por su estructura de costes, lo que se tradujo en fuertes pérdidas y aumento del endeudamiento que supone un riesgo y una merma de rentabilidad del negocio”, recuerda Nicolás López. Adicionalmente, “muchas compañías se vieron obligadas a aumentar capital para evitar la quiebra, lo que implica una dilución de la cotización importante”. “En este sentido, las cotizaciones actuales no son comparables con los niveles pre pandemia”, apunta el experto de Singular Bank.

Y si del sector de las aerolíneas hablamos, quizás el gran ganador europeo haya sido Ryanair. “Su posición financiera era más sólida y fue capaz de reducir costes de manera que superó la crisis sin necesidad de aumentar capital y con un aumento de la deuda moderado”, señala el experto de Singular Bank. “Adicionalmente ha tenido una recuperación de la demanda rápida por tener el foco en Europa evitando las restricciones de Asia, que se prolongaron mucho tiempo, así como los vuelos de largo recorrido que tuvieron una recuperación más lenta en comparación con las rutas domésticas o intraeuropeas”.

En general, “las compañías de bajo coste (Ryanair, easyJet, Wizz Air, Vueling y Jet2.com) se están recuperando mucho más rápido que las aerolíneas tradicionales”, abunda Lorenzo, “ya en 2022 consiguieron operar el 85% de los vuelos pre-covid, mientras que los grandes grupos se quedaron en un 75%”. En 2022, Ryanair reforzó su liderazgo europeo absoluto, con un 9% más de operaciones que antes de la pandemia.

Sector hotelero

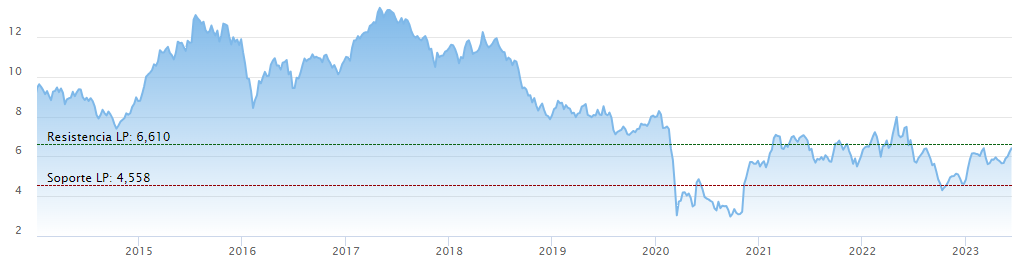

Gran parte del análisis del sector de las aerolíneas se puede trasladar al hotelero. El gigante francés Accor, por ejemplo, se encuentra más de un 20% por debajo de su cotización previa a la pandemia. En el caso de la española Melia Hotels, el diferencial arroja una caída todavía de más de un 30% tres años después.

“El problema de los hoteles es también el aumento del endeudamiento, pero la demanda es fuerte y están siendo capaces de subir los precios en el contexto inflacionista por lo que esperamos que en los próximos meses su cotización se siga recuperando en ausencia de un deterioro macro significativo”, explica Nicolás López, que piensa que recuperar las cotizaciones pre-covid es “cuestión de tiempo”.

“Poco a poco iremos viendo una mejora”, añade Javier Lorenzo. “En mi opinión, a pesar de ser sectores volátiles, con visión de medio/largo plazo merece la pena tener algo de exposición en cartera a ellos”.

Amenazas para el sector

Pero, aunque la pandemia haya quedado atrás, hay que tener en cuenta que existen otras amenazas que se ciernen sobre los valores turísticos. “La principal amenaza para el sector es la posibilidad de una recesión en EEUU que acabe afectando a la economía global”, cree López. Coincide con él Sánchez Galán, que apunta también a la inflación generada por la energía. Y es que, según recuerda Lorenzo, una de las derivadas del aumento de precios es “la caída del poder adquisitivo de turistas nacionales y foráneos, sobre todo, alemanes, ingleses y franceses.

Y muy vinculado a la inflación se encuentra el actual escenario de tipos de interés, con una subida vertiginosa de los mismos en el último año. “Los tipos altos en firmas muy apalancadas como Meliá o IAG no ayudan”, reconoce Lorenzo. El experto de GPM apunta otras amenazas como la “pérdida de tracción de los factores que han ayudado hasta ahora (demanda embalsada y ahorro acumulado)” o la “prevista debilidad del dólar”, que “juega en contra de unas empresas muy internacionalizadas, aunque puede ser un elemento positivo para la aerolínea IAG, al abaratar la factura de combustible”.

Sánchez Galán recuerda además que “el turismo también presenta desafíos en términos de sostenibilidad ambiental y social”. “La necesidad de proteger los ecosistemas naturales, los patrimonios culturales y las comunidades locales es cada vez más importante en un mundo en el que la demanda turística está en aumento. Además, la industria turística es responsable de una gran cantidad de emisiones de gases de efecto invernadero y debe abordar esta amenaza a la sostenibilidad mediante la adopción de prácticas más sostenibles”.

Muchos turistas están buscando destinos más seguros y saludables, y están buscando nuevas formas de viajar, como el turismo rural o el turismo de aventura. “Estos cambios en las preferencias de los turistas requieren que las empresas turísticas se adapten para seguir siendo competitivas”, apunta el analista.

Sánchez Galán recuerda que “el turismo en España se ha centrado tradicionalmente en las grandes ciudades y las playas. No obstante, este modelo low cost, con el paso de los años y la evolución del sector en los distintos destinos turísticos que compiten con nuestro país, ha sido duramente cuestionado”. El analista independiente cree que hay “potencial para el desarrollo de alternativas turísticas más sostenibles y auténticas”, tales como el turismo rural, el turismo de naturaleza y el turismo cultural, si bien “la infraestructura turística española necesita ser mejorada para satisfacer las crecientes demandas de los turistas y garantizar una experiencia satisfactoria”.