Añadir Estrategias de Inversión en Google

Las instituciones de comercio, las empresas y los análisis de mercado, tanto coyunturales como de morosidad e impagos, admiten que la mano invisible del Covid-19 golpeará especialmente a las economías latinoamericanas. Una carga adicional de virulencia que, para Jaime Montalvo, director de Internacional de Cámara España, no distorsionará el punto de mira de las inversiones y el comercio español en la región, con un enfoque telescópico, a largo alcance. “Todo indica que América Latina va a ser una de las regiones del planeta sobre la que más impactarán los efectos de la Gran Pandemia, en el orden económico, social y sanitario”, debido a “el alto grado de informalidad en el mercado de trabajo, de endeudamiento y a la relativa fragilidad de los sistemas sanitarios en muchos de estos países”. En este contexto -explica Montalvo- y dado los ingentes y sensibles “intereses de nuestras empresas, al menos en forma de presencia directa, de inversión, indudablemente fuertes en América Latina, nos coloca, a priori, ante una situación de mayor riesgo a corto y medio plazo”. Sin embargo, bajo una visión de largo recorrido, el clima se vislumbra más despejado: “No cabe duda de que van a surgir oportunidades vinculadas al potencial de estos mercados; en la medida en que aborden políticas realistas, reformistas en lo económico y se apoyen en la actividad de las instituciones financieras multilaterales que van a desarrollar, como han anunciado, una ambiciosa agenda de proyectos sobre sostenibilidad, digitalización, integración social y competitividad”, ámbitos, todos ellos, “donde las empresas españolas tienen mucho que aportar”.

Montalvo enfatiza que la “presencia inversora de nuestras grandes empresas en América Latina es, en muchos casos, la que las ha convertido en multinacionales y la que las ha hecho crecer y consolidarse a nivel global”. En estos momentos, “muchas de ellas son líderes en una serie de sectores estratégicos para los países de la región, generan abundante empleo y riqueza en los mismos y despliegan una intensa labor de responsabilidad social, crecientemente valorada por la población, aunque no siempre por los Gobiernos”. Aunque pueda producirse “un repliegue en determinados casos, fruto de una desfavorable situación política, económica o social, resulta indudable el compromiso y la trascendencia de los intereses de nuestras empresas con el largo plazo y su papel en la recuperación económica de la región, cuando se produzca, será clave”. Si bien, “el abordar uno u otro mercado dependerá esencialmente de las características, posición y oportunidades que tenga cada empresa”, aunque, en cualquier caso, “la vía hacia la internacionalización siempre será una buena apuesta”. También y, por supuesto, en América Latina, el foco de origen de la salida al exterior del sector privado hispano.

Desde el servicio de estudios de Bankia el panorama coyuntural es todavía más sombrío que el que refleja el FMI o S&P. Prevén una recesión del 7,2% “por la mayor incidencia de la pandemia, la respuesta política menos eficaz, sus menores tasas de productividad, más dependencia de los productos básicos, y de la financiación externa (bajo ahorro) y, en general, porque los gobiernos están más endeudados y cuentan con menos recursos de apoyo a sus economías”. Los daños de la crisis, en consecuencia, “serán más graves y persistentes. La recuperación en 2021 sería muy leve, con un alza del PIB de tan sólo el 2,8%.

Un despegue lleno de obstáculos

En México, por ejemplo, el desplome del petróleo agudiza la situación de Pemex, que ya registró pérdidas de 23.600 millones de dólares a lo largo del primer trimestre del año. El presupuesto del gobierno para este ejercicio contempla ayudas a la petrolera por valor de 4.400 millones de dólares, en forma de inyecciones de liquidez (2.400 millones) y de rebajas fiscales (2.000 millones). La relación de Pemex con el gobierno fue citada como el principal factor en las rebajas de clasificación este año por Moody’s, Fitch, S&P y DBRS. En cuanto a la situación macro, la economía se contrajo un 1,2% trimestral en el 1T20, la cuarta caída consecutiva en el PIB, que acumula un retroceso de 5% desde la llegada de López Obrador al poder. El distanciamiento social para frenar el contagio ha colapsado el mercado doméstico, al tiempo que la fuerte recesión en EEUU se está dejando sentir en la industria manufacturera, muy atada a las cadenas de producción continental. Se espera que el PIB se contraiga un 9% este año, la mayor caída desde que existen datos. A pesar del fuerte deterioro en la economía, el país sigue situándose entre los que menos medidas de estímulo han aprobado (apenas por el 1% del PIB), además de obligar a la ralentización del plan de infraestructuras de 43.000 millones de dólares anunciado previamente para el periodo 2020-24. Por su parte, el Banco de México ha recortado su tipo de referencia en 175 pb, hasta 5,5%, e inyectado una liquidez semejante al 3% del segundo PIB latinoamericano desde el inicio del año.

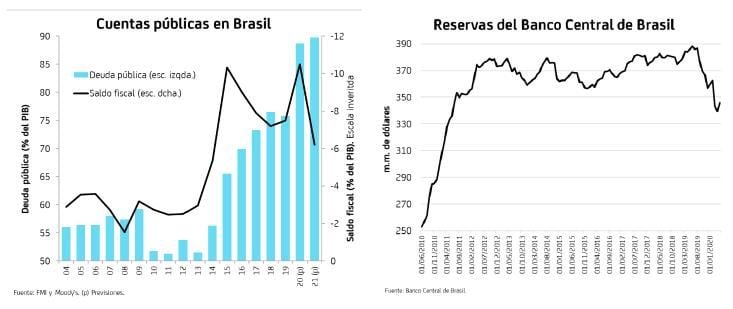

Brasil, la mayor economía de la región, se ha convertido en el epicentro, junto a EEUU, del Covid-19 en el mundo. Está sufriendo con especial intensidad la expansión del coronavirus en un punto delicado de su coyuntura, dado que se encuentra en una posición de partida bastante debilitada para hacer frente a las consecuencias de la pandemia: en el primer trimestre, cuando el virus no había llegado a el país, el PIB retrocedió un 1,5% trimestral, acusando la caída del gasto de las familias, principalmente. Sin embargo, el momento crucial del bache económica se situó en el trimestre siguiente. No se descarta un retroceso trimestral de la economía entre un 15%-20%, por lo que el repunte de actividad que se espera para la segunda mitad del año será insuficiente para compensar el profundo deterioro sufrido, y se traducirá en un retroceso del PIB del 6,5% en 2020, según publica su banco central. Con la consiguiente pérdida de empleo. Entre enero y abril, antes de que la llegada del Covid hiciera estragos en el país, se destruyeron 1,14 millones de puestos laborales, recalca el equipo dirigido por el director del servicio de estudios de Bankia José Ramón Díez Guijarro.

Para mitigar el impacto del Covid19, el gobierno de Jair Bolsonaro aprobó una serie de estímulos fiscales equivalentes a un 8,0% del PIB, montante de enjundia que elevaría el déficit primario en casi 4,8 puntos básicos en 2020, según estimaciones del FMI. El fuerte impacto que tendrá este plan de estímulo sobre las cuentas públicas llevó al Congreso a declarar el estado de “calamidad pública”, lo que exonera al gobierno de cumplir con la obligación de equilibrar la balanza fiscal primaria en 2020. Además, dada la excepcionalidad y gravedad de la situación, Brasilia también ha ejecutado la cláusula que le exime de cumplir con el techo de gasto fijado en la Constitución, explican los analistas de Bankia. “De este modo, las medidas fiscales anunciadas se incluirán en un presupuesto separado para 2020, bautizado como Presupuesto de Guerra, motivo por el que no debe someterse ni a las normas de la Ley de Responsabilidad Fiscal (en vigor desde 2000), ni a la “regla de oro” incluida en La Carta Magna en 1981. Pero que, sin embargo, “tendrán impacto sobre las cuentas públicas”, porque, “en términos de PIB, se estima que el déficit fiscal ascienda en 2020 al 10,5% y la deuda pública podría alcanzar casi el 90% en 2021, frente al 76% antes de la crisis.

Chile y Perú reciben ayuda del FMI para combatir los estragos del Covid19. “La irrupción del coronavirus en el escenario global tendrá un impacto especialmente negativo sobre Chile y Perú por dos motivos. En primer lugar, por su elevada dependencia del comercio con China, origen y primer foco de la epidemia, a donde Chile destina el 27% de sus exportaciones y Perú el 26%. La segunda razón de incertidumbre es que ambas economías presentan una elevada exposición al comercio y explotación de materias primas; en Chile, el 45% de las exportaciones son de cobre; y en Perú el 25% son de este mineral metálico y el 8,0%, de petróleo. “Dado que el PIB de China retrocedió casi un 35% anualizado en el primer trimestre y que los precios del cobre y del crudo acumulan en el año un retroceso del 7% y 40%, respectivamente, era previsible que la economía chilena y la peruana “se vieran seriamente afectados en el inicio del año, aún antes de que el virus llegará a estos países y obligara a acometer cuarentenas más o menos estrictas, sobre todo en mayo”. Para limitar los daños colaterales, ambos países han aprobado sendos paquetes de estímulo fiscal, con un coste cercano, en términos del PIB, del 5,0% en Chile y del 7,0% en Perú. Y, para contrarrestar posibles turbulencias financieras, han acudido a las líneas prestamistas diseñadas para combatir la Gran Pandemia desplegadas por el FMI. Sus denominadas Líneas de Crédito Flexibles (FCL, en sus siglas en inglés) a dos años, que es un instrumento que permite acceder a financiación en cualquier momento durante el periodo de vigencia sin condicionalidad al cumplimiento de objetivos de política económica -reformas estructurales- como ocurre con otros programas, las inyecciones monetarias tradicionales del FMI. El importe de estas líneas de crédito asciende a 23.930 millones de dólares en el caso de Chile (el 10% de su PIB) y a 11.000 millones de dólares en el caso de Perú, el 5,0% de su PIB.

La contracción eleva el riesgo de morosidad

Crédito y Caución, aseguradora de coberturas a la exportación, comparte el criterio coyuntural que atravesarán las economías del área. “En Latinoamérica, las previsiones son severas, con una horquilla de contracción entre 6,8 y el 10,6% y con sus principales economías -Brasil y México-, penetrando en una profunda recesión, ya que la respuesta de los gobiernos a la crisis sanitaria está siendo lenta e ineficaz”. Los riesgos de impagos corporativos en México se concentran en los sectores agrícola, de automoción y transporte, bienes de consumo duradero, construcción, electrónica, maquinaria e ingeniería, metalurgia y acero, servicios y textil. Las empresas agrícolas por “el aumento de los costes de importación de agroquímicos debido a la volatilidad del peso frente al dólar estadounidense, que repercute negativamente en los márgenes”, explican desde la multinacional española. “Se espera que el valor añadido de la agricultura disminuya más del 2% en 2020”. En la automoción y el transporte, a la esperada “disminución de la producción a medio plazo, con caída de ventas de turismos y vehículos comerciales tanto en México como en EEUU”. Con pronósticos de pérdida de su valor añadido de casi un 20% en 2020. Aunque podría tener un impacto crediticio menor porque las empresas de este ramo industrial disponen de una fortaleza financiera de los grandes grupos que participan en la cadena de montaje de vehículos. Los bienes de consumo duradero están deteriorando su capacidad de consumo que ha caído por encima del 7%, y por el incremento del. El valor añadido de las ventas al por menor disminuirá un 5% en 2020 y “se prevé que los retrasos en los pagos y los impagos aumenten en los próximos meses”. Un escenario que se agrava en el caso de las firmas de construcción y sus materiales, a las que Crédito y Caución les otorga un “riesgo muy alto” de impagos. La Gran Pandemia -dicen desde su centro de investigación y análisis económico- “agravará la situación de muchas firmas que ya venían de un periodo, 2019, de retrasos en sus pagos”. “Esperamos que el valor añadido del sector disminuya un 7% en 2020, tras reducirse un 4,5% en 2019”.

En electrónica, que se ha visto afectada por una reducción de la mejora de las infraestructuras y por la caída de pedidos a la construcción, también experimentan una demanda a la baja y un alza del riesgo de morosidad a niveles altos. De igual manera que el deterioro del consumo privado afectará negativamente a las ventas de las TIC, las empresas vinculadas a la tecnología de la información. Panorama similar al del segmento de maquinaria e ingeniería, donde Crédito y Caución espera “retrasos en los pagos y las quiebras de empresas aumentarán en los próximos meses”. Muy elevada es la amenaza de impagos en el sector de la metalurgia y del acero, al que afecta especialmente la depreciación del peso, la volatilidad de los precios de los metales y la disminución de la demanda de los sectores compradores debido a la recesión económica. Las cuentas de las empresas están sometidas a una presión cada vez mayor, y se prevé que el valor añadido de la fabricación metalúrgica disminuya más del 9% en 2020, tras una contracción del 8% en 2019.

Con retardo en pagos y quiebras empresariales en los próximos meses. También el sector servicios quedará sometido a presiones por el cierre de hoteles, restaurantes, eventos culturales, espectáculos, aeropuertos, la parálisis del turismo, de agencias de viajes y operadores de esta industria, que dejarán a sus compañías en riesgo de suspensión de pagos. El textil será otro de los segmentos con mayor peligro de deterioro de su red de transferencias monetarias, ya que su descenso de ventas es especialmente intenso y el retroceso de su valor añadido será superior al 7% en 2020 tras disminuir otro 4% el pasado ejercicio.

Los riesgos de impagos en Brasil aparecen en áreas similares: automoción y transporte, bienes de consumo duradero, construcción, electrónica, maquinaria e ingeniería, metalurgia y acero y el textil. Las primeras por un deterioro manifiesto de demanda y graves tensiones de liquidez y falta de efectivo, que le llevará a una contracción de su valor añadido por encima del 24%. El segundo, por un contexto de costes elevados, caída del volumen de negocio, aumento de la competencia de los minoristas on line y deterioro de los márgenes y porque el nivel de cierre de tiendas e insolvencia de grandes minoristas fue excepcionalmente alto en 2019, matizan. En el segmento de la construcción ya pesó la incertidumbre relacionada con Brexit y la retracción de la inversión, que se vio afectada negativamente ante el brote de coronavirus en un sector que se caracteriza por una fuerte competencia, especialmente en el extremo inferior de la cadena de valor. “Las dificultades de acceso a la financiación bancaria siguen siendo una fuente de problemas de liquidez”, el grado de retraso en los pagos, alto y las insolvencias ya crecieron más del 6% en 2019. La actual crisis económica motivará un descenso del valor añadido del 4,5% en 2020 y aumento de insolvencias. La electrónica “ha sufrido interrupciones en sus cadenas de suministro desde los primeros meses de 2020 y se prevé que la demanda siga siendo volátil para algunos segmentos y productos”. Su valor añadido se contraerá un 13% y el de equipamientos tecnológicos, un 0,5% este año.

Maquinaria e ingeniería sufrirán los embistes de unas importaciones más caras por los vaivenes cambiarios en las divisas, los cierres de firmas que afectan a la fuerza de trabajo y el deterioro de la demanda de industrias compradoras clave como el petróleo y el gas, ya que la inversión de capital se está contrayendo. Fuerte disminución de ventas y un aumento de los retrasos en los pagos y las insolvencias. El valor añadido retrocederá hasta un 7,5% en 2020. Metalurgia y acero experimentarán un descenso de la demanda desde las principales industrias compradoras como el petróleo y el gas y la construcción. Con retrocesos de su valor, respectivamente, de un 10% y un 15% en 2020. Finalmente, los productores, mayoristas y minoristas del sector del textil, que afrontaban antes del brote de coronavirus una intensa competencia, con escasos márgenes, cambios en el comportamiento de los clientes y la irrupción de nuevos minoristas on line, se ha perjudicado por el drástico recorte de las ventas, debido al confinamiento y el fuerte aumento del desempleo. “Se prevé que el valor añadido del textil se reducirá en más de un 4% en 2020, tras las contracciones anuales de 2018 y 2019”.