Desmitificado el mito de que la gestión alternativa es sólo destino de grandes patrimonios, este tipo

de fondos arrancan el año sabiéndose valedores del buen nombre que deja un 2010 marcado por su alta rentabilidad frente a la nefasta racha del IBEX 35.

La crisis económica ha hecho, entre otras cosas, que los inversores decidan lanzarse a la búsqueda de nuevas fuentes de rentabilidad habida cuenta de que las Letras del Tesoro y los bonos del Estado pasan sin pena ni gloria por sus carteras. Por contra, los fondos de gestión alternativa “pueden invertir en todo tipo de activos, de tal manera que pueden obtener retorno absoluto”, como apunta Antonio Castilla, socio-director de CGA Patrimonios, aunque no distan demasiado de los fondos clásicos puesto que parten de productos tradicionales y su materia prima es la renta variable.

De la comparación con el IBEX se obtiene la rentabilidad de los gestores que controlan los fondos

siendo el mínimo exigido mejorar sus resultados. De ahí, la importancia de elegir al gestor adecuado en función del riesgo que se quiere adoptar, del capital a invertir y del conocimiento del producto. Marta Campello, directora de Abante Asesores, asegura que “lo más importante es que el inversor sepa dónde se está metiendo”. De media, aquellos gestores que recurren a los fondos tradicionales cuentan con una mayor rentabilidad.

Y es que el papel del gestor es especialmente importante. Los inversores “quieren saber qué podría pasar si ocurre un acontecimiento extremo y, por lo tanto, los procesos de gestión del riesgo desempeñan un papel crucial. Esto no quiere decir necesariamente que los inversores sean reacios a asumir riesgos, si no que esperan que sus gestoras les ayuden a medir los riesgos que están tomando”, según señala Paul Moody, responsable de gestión de clientes internacionales de Aviva Investors. No lo es menos la estrategia a seguir, especialmente destacados en este momento los productos de global macro y volatility Trading, por los que se inclinan el 67% de los inversores, y los denominados long/short equity y market neutral, con el 60% y el 53% de respaldo inversor, a partir de datos de Aviva.

Con una bolsa en terrenos pantanosos, 2010 se convirtió en el año de los mercados emergentes y de materias primas como el oro, pero con las uvas llegó “el revolcón de todo lo anterior”: los emergentes dejaron de ser rentables y el oro comenzó a retroceder tras ganar un 30% el año pasado. “Desde comienzos de año, el oro ha corregido aproximadamente un 4%” pudiendo llegar en su cotización “hasta niveles de entre 1.320 y 1.260 dólares”, afirma Marion Mueller, fundadora y editora de OroyFinanzas, aunque sólo se trataría de una corrección dentro de esta tendencia alcista “puesto que todos los fundamentales que han impulsado su alza continúan estando presentes”.

Según Marta Campello, directora de Abante Asesores, de cara a este ejercicio es mejor dejar de lado la deuda emergente en moneda local y su apuesta de este año pasa por “las compañías castigadas en Europa”, ahora en pleno proceso de recuperación, así como por “la renta variable que este año lo puede hacer muy bien”.

Mención aparte para España que este año podría ocupar los primeros puestos tras un 2010 en el que la Bolsa perdió más de un 16% y cerró el año por debajo de los 9.900 puntos siendo de las peores de Europa. La directora de Abante Asesores apuesta por “compañías con sede en nuestro país”, aunque no necesariamente españolas.

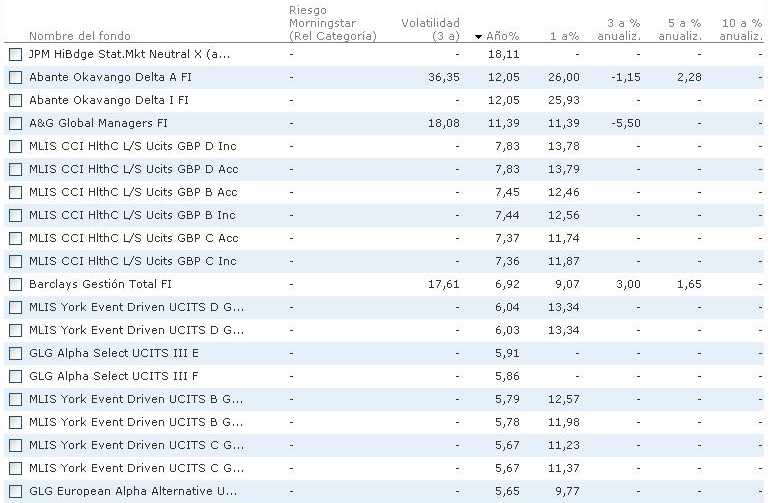

Lo cierto es que la rentabilidad de los fondos de gestión alternativa aumenta según se amplía el plazo alcanzando cotas importantes entre uno y tres meses. Una de estas carteras corresponde a Abante Okavango Delta A FI: rentabilidad del 16,27% a un mes, del 10,35% a tres meses. Pero, en este caso concreto, ¿qué tenemos sobre la mesa? Constituido al 100% por renta variable, Abante Okavango tiene “una sobreponderación de España en su cartera”, como señala Marta Collado. Destaca, además, su apuesta por las pequeñas y medianas compañías, menos conocidas y con muy buenas posibilidades, que abarcan el 50% y ha vuelto a incorporar ahora también las financieras –como BBVA- e industriales.

Abante Okavango Delta es uno de muchos de estos fondos; pero no están todos. Y es que la legislación española mantiene su talante conservador. Ahora sólo queda esperar para los amantes del riesgo que esa especie de ‘pasaporte europeo’, por el que lo que es aprobado en otros países sea válido para España, no dude en aumentar la frecuencia de sus viajes de ida y vuelta.