Añadir Estrategias de Inversión en Google

No hay que sorprenderse con los efectos de la pandemia

La inflación posterior a la pandemia no es un fenómeno nuevo, lo que no quiere decir que la pandemia de la COVID-19 haya quedado completamente atrás. A raíz de la peste negra del siglo XIV, el mundo se enfrentó a un colapso del comercio que condujo a toda una serie de esfuerzos para contener la propagación de la plaga y la escasez de trabajadores dada la altísima tasa de muertes. Desde entonces, el mundo se ha vuelto mucho más complejo y mucho más interconectado.

En el Reino Unido, las aerolíneas, incluidas British Airways y Easyjet, se esfuerzan por contratar a más trabajadores mientras luchan por satisfacer el crecimiento desenfrenado de la demanda de viajes con una fuerza laboral muy ajustada. El aeropuerto londinense de Heathrow declaró recientemente que está realizando sus máximos esfuerzos para apresurarse a contratar 12.000 nuevos empleados antes del verano[1]. La primera lección de economía 101 nos diría que esto significa una alta demanda y una oferta limitada, una receta perfecta para el aumento de los precios: la inflación.

El modo en que el conflicto ha complicado las cosas

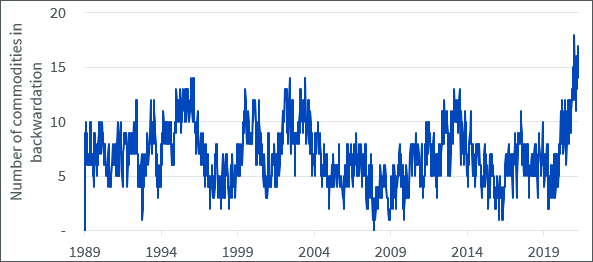

El conflicto ha exacerbado el problema de la inflación. Ha dejado al descubierto los fallos en unas cadenas de suministro globales ya de por sí frágiles. Rusia se encuentra entre uno de los mayores productores de materias primas, incluidas el petróleo, el gas natural, el paladio, el aluminio, el níquel y el trigo, entre otros. En determinados casos, se han impuesto sanciones directas. Este es el caso más claro de interrupción en los procesos de suministro. Un ejemplo de ello son las sanciones de EE. UU. y el Reino Unido sobre el crudo y el gas ruso. En el caso de otras materias primas, hay un signo de interrogación. Si bien es posible que no se hayan impuesto sanciones directas, varios son los compradores que están evaluando alternativas. En un mercado global de materias primas con escasez de por sí (ver gráfico a continuación), y con opciones limitadas debido a que su suministro es una función de los recursos naturales, esto no es algo necesariamente sencillo.

Gráfico 1: un gran número de materias primas en backwardation sugiere una escasez de oferta

Fuente: WisdomTree, Bloomberg, al 14 de abril de 2022. La backwardation es cuando los precios spot son mayores a los precios de los futuros. En este gráfico, la backwardation ha sido calculada utilizando los primeros dos contratos de futuros de 25 materias primas diferentes. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Además, Ucrania es el mayor exportador mundial de maíz, trigo y aceite de girasol[2]. No solo se han estancado en gran medida los flujos de estos productos desde Ucrania, sino que la siembra de primavera para la próxima cosecha también podría obstaculizarse significativamente debido al desplazamiento de personas y la destrucción de las infraestructuras.

Además, Rusia y Ucrania juntas exportan el 28% de los fertilizantes hechos de nitrógeno y fósforo, así como de potasio[3]. La escasez de fertilizantes representa un peligro para el rendimiento de los cultivos, lo que reduce aún más el suministro de materias primas agrícolas y aumenta la inflación de los precios de los alimentos.

Lo que pueden hacer los bancos centrales

Los bancos centrales no pueden enviar 12.000 nuevos empleados al aeropuerto de Heathrow. No pueden poner fin a un conflicto. Y sin dudas que tampoco pueden garantizar la seguridad del abastecimiento de los alimentos o de la energía. Sin embargo, pueden hacer la política monetaria menos acomodaticia, la única palanca a su disposición. La restricción de la política monetaria busca controlar la inflación reduciendo el crecimiento. Los tipos más altos debería implicar menos gente buscando nuevas hipotecas o llevando al máximo sus tarjetas de crédito.

Pero la política monetaria acomodaticia por sí sola no creó la inflación, y su retiro por sí solo no resolverá el problema.

¿Qué están haciendo los inversores?

Los inversores no se han quedado quietos durante los últimos doce meses, pese a que la Reserva Federal aseguraba que la “inflación es transitoria”. En los últimos doce meses, se invirtieron más de 18.000 millones de dólares en productos cotizados sobre cestas de materias primas en todo el mundo, de los cuales casi 8.000 millones de dólares, fueron en los últimos tres meses, lo que sugiere una aceleración de esta tendencia[4].

Vemos que los inversores están rotando hacia las cestas de materias primas por tres razones bien claras. La primera: la escasez en los mercados de materias primas es el punto central del acertijo de la inflación. Por lo tanto, existe una relación natural entre el aumento de los precios de las materias primas y el incremento de los precios más generalizado. Los inversores están buscando una exposición a las materias primas como una cobertura contra la inflación. Segundo, las cestas de materas primas pueden ayudar a capitalizar el crecimiento de la demanda estructural de metales necesarios para la transición energética. Y tercero, ofrecen una diversificación, no solamente de la renta variable y los bonos, sino también dentro de las cestas mismas dada la heterogeneidad de los diferentes sectores de materias primas.

No es una cuestión de sí, sino de cuándo

Hasta el año pasado, si los motivos para incrementar la protección contra la inflación eran suficientemente contundentes, todavía era un dilema para muchos inversores. Ahora, el foco parece haber virado hacia cómo es el mejor modo de protegerse contra ella. Aunque las materias primas no son la única solución, parecen ser la favorita de muchos ahora mismo.