Ya decían los expertos que, la noticia está en lo que no es noticia. En los detalles que diera Mario Draghi sobre los programa de compra de deuda y un posible QE. No ha habido sorpresa y el mandatario del organismo se ha ceñido al guión: comenzará a comprar cédulas a mediados de octubre y a finales de año (noviembre/diciembre) titulizaciones. Es difícil dar una cifra respecto al programa de ABS pero el impacto general “de las tres medidas (ABS, TLTRO y bonos garantizados) sobre nuestro balance será considerable”. Similar a la dimensión que tenía a principios de 2012. Preguntado por cuál será exactamente el objetivo de balance del organismo, que variaba mucho desde comienzos de 2012, Draghi no hace hincapié en el “tamaño del balance per sé, si no que el único objetivo es llevar la inflación a su nivel objetivo

. Ese es el criterio definitivo”. Desde JP Morgan prevén que “el BCE sólo compre unos 250.000 millones de euros repartidos en tres años” y se centraría en aquellos ABS que ya están en el mercado, según estos estrategas de la casa americana. La estimación mensual se calcula en 7.000 millones de euros. Luis Francisco Ruiz, director de análisis de Estrategias de inversión, indica que "250.000 millones es una cantidad insuficiente para ampliar el balance del BCE hasta los 3 billones de euros en los que pretende aumentarlo, por lo que Draghi tendrá que mirar a otros activos más allá de los ABS y las cédulas hipotecarias, como la deuda soberana".

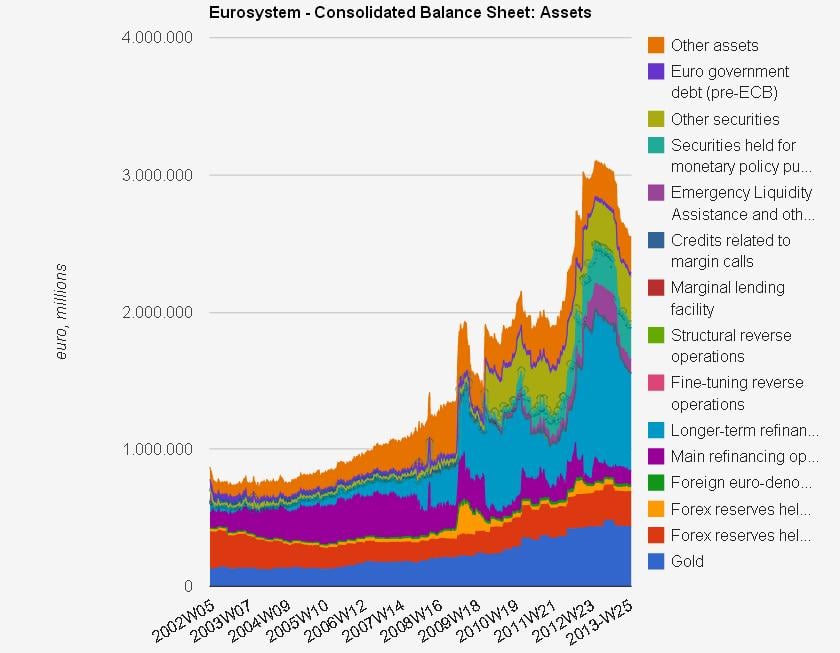

Balance BCE

Fuente: www.financialgraphart.com

Pero ¿qué calificación tendrán los ABS que comprará?

Draghi ha admitido que estarían aceptando estas titulizaciones como garantía durante los próximos diez años. Básicamente esto es lo que va a suceder con pequeños ajustes “Cuando hablamos de compras es diferente que prestar dinero en base a garantías. Lo segundo, igual que los LTRO, está oriento a promover el crédito a las PYMES por eso son simples y transparentes. El contenido deberían ser créditos fáciles de interpretar. No estamos orientando el programa de préstamos hacia productos estructurados”.

El BCE acepta todo tipo de ABS como garantía en sus operaciones de préstamo. "Queremos ser lo más inclusivos posible, pero con prudencia". Así, el BCE incluirá ABS de los países con una calificación por debajo del BBB (incluyendo Grecia y Chipre) con dos salvedades. Su evaluación del riesgo debe estar en línea con productos similares en otros lugares y los países estarán en programas de rescate de la UE.

Sobre cuándo tendrán efecto las medidas, Draghi ha admitido que no será inmediato. Se ha hecho mucho, como el lanzamiento de los TLTRO, aunque las peticiones en la primera subasta se situaron por debajo de lo previsto. Y ahora el programa de compra de deuda.

Perspectivas de crecimiento e inflación

Como es tradicional, Draghi ha hecho una revisión de las previsiones de crecimiento e inflación que espera el organismo. Espera que la inflación se mantenga baja durante los próximos trimestres. Un dato que se ha confirmado con el dato de inflación, publicado por Eurostat, del 0.3% en el mes de septiembre. Draghi ha explicado que las incertidumbres polícias podrían afectar a las inversiones de la Eurozona.

La debilidad del crecimiento sigue siendo afectada por un alto desempleo en la eurozona y se mantendrá para la segunda mitad del año con una demanda que debe ser soportada por las reformas estructurales. "Todas las medidas implementadas deben llevar a la inflación al nivel deseado"

La política monetaria “está centrada en mantener los precios y para soportar la actividad económica. De cara a soportar un crecimiento del paro y del crecimiento, necesitamos ganar momento en determinados países. Los países no deben retroceder en los progresos que ya han hecho y que deben quedar reflejados sobre las recomendaciones realizadas por el BCE que se discuten hoy en día en los presupuestos previstos para 2015”. La flexibilidad dentro de las reglas fiscales de Europa debería ser usada para permitir reformas estructurales y apoyo de la demanda.

El euro, no es una prioridad

Además el BCE está centrado en los resultados que se conocerán sobre la banca, necesarios para reactivar el crédito. El organismo, dice Draghi, tiene la misión de mejorar las condiciones de crédito. “Hemos visto que se produce una recuperación realmente dolorosa y lenta. Un joven emprendedor debe esperar unos nueve meses para abrir una nueva tienda a lo que le sigue el pago de tasas y luego intentará solicitar un crédito. Debemos homogeneizar el espacio fiscal en base a las leyes existentes. Incrementando el gasto en financiación”.

Preguntado por la cotización del euro, Draghi ha reiterado que el objetivo de la política monetaria no está en el euro pero tiene influencia en las tasas de inflación y crecimiento. Atribuye la caída del euro a las diferencias en el ciclo económico de la Eurozona con otras regiones, como EEUU. Eso sí, Draghi ha repetido que está preparado a tomar más medidas si hay peligro de un periodo "demasiado largo" de baja inflación. El Ibex pierde un 0,60%, el Eurostoxx se deja un 0,40% y el Euro/Dólar gana un 0,20%, hasta los 1,2644.