Añadir Estrategias de Inversión en Google

Una de las actas del Comité de Mercados Abiertos de la Fed de julio certificaba la leve inclinación de los gobernadores estatales de la autoridad monetaria americana por rebajar la velocidad de crucero del programa de compra de activos, las dificultades para confeccionar un calendario de retirada de estímulos y la definición de un horizonte para modificar, al alza, los tipos de interés próximos a cero decretados para sacar a EEUU de la recesión de la Gran Pandemia. La discusión también dejó una terna de amenazas. Entre las que destaca la virulencia de la variante Delta del Covid-19 o las dudas sobre cuándo restablecerá la mayor economía las cotas de empleo previas a la epidemia, como lo ha hecho el PIB. A pesar de que los últimos datos de la Job Openings and Labor Turnover Survey (JOLTS), sondeo desvelado la pasada semana y que precisa las vacantes de empleo en EEUU al término del mes de julio totalizaron los 10,9 millones de empleos, frente a los 10,2 millones de junio y de los 10 que presagiaba el mercado. Y que induce a pensar que la generación de puestos de trabajo tomará nuevos bríos a corto plazo, después de sumar 962.000 en junio y otros 1,1 millones en julio. Es el séptimo mes consecutivo en el que repunta la oferta laboral en el país. También desde el lado de la inflación la estrategia de la Reserva Federal revela que se adentra por la senda correcta. Al menos, en este último mes estival. Porque la evolución del IPC subyacente se situó en agosto en el nivel más bajo de los últimos seis meses lo que invita al mercado a pensar que los precios en EEUU pueden haber tocado techo, pese a mantener por algunos meses más su reciente músculo. El indicador subyacente -que excluye los alimentos y la energía de sus componentes- subió en agosto, el alza más modesta desde febrero, tras elevarse un 0,3% en julio. Debido al abaratamiento de los precios de vehículos y furgonetas de segunda mano y de las tarifas aéreas, del 9,1%, debido al repunte de los contagios de la variante Delta y el lanzamiento de ofertas para paliar el retroceso de la demanda de viajes.

Desde el Departamento de Trabajo americano se alinean con la tesis del presidente de la Reserva Federal, Jerome Powell, quien mantiene que las presiones inflacionistas son transitorias a la hora de justificar el aminoramiento de la intensidad del programa de compra masiva de activos que la Fed tiene previsto emprender en noviembre. Sin embargo, en términos anuales, el indicador general de inflación, pese a incrementar su evolución en tres décimas en agosto, y se sitúa en el 5,3%. En un clima de retroceso del valor del dólar y de la deuda soberana. “La inflación fluye aún de manera muy intensa y preocupante, incluso sin compararla con su tasa a un año”, explica el número dos del servicio de estudios de Aberdeen Standard Investments, James McCann. “Pero si amortigua su escalada en los próximos seis meses, dará a la Fed argumentos para conservar el calendario previsto sobre el alza de los tipos de interés” que, como ha venido declarando, se prolongaría hasta el comienzo de 2023.

En Europa, sin embargo, como empieza a ser una costumbre en la historia económica reciente, el ciclo de negocios ha iniciado su andadura de forma más débil y con una atenuada demanda doméstica. De ahí que voces autorizadas como la de Charles Goodhart, ex alto cargo del Banco de Inglaterra, crean que el BCE haría mal si se aventurara a seguir la estela de la Fed americana. Esta sería la razón esencial que subyace detrás de la desconexión de las políticas monetarias de uno y otro lado del Atlántico. Fráncfort debe ralentizar su toma de decisiones -sobre el programa de compra de deuda y, por supuesto, sobre la alteración del precio del dinero- porque la economía del euro marca otro ritmo, menos competitivo, en el escenario post-Covid.

Las medidas intervencionistas de ambos bancos centrales están siendo determinantes para que el grifo crediticio haya permanecido y persista con las espitas abiertas durante la Gran Pandemia y su reciente horizonte coyuntural favorable. El BCE gestiona alrededor de 80.000 millones de euros mensuales en activos de su Programa de Compras de Emergencia Pandémica (PEPP), con los que adquiere deuda y activos por valor de 20.000 millones al mes. Mientras la Fed acapara unos 120.000 millones mensuales, desglosados en 80.000 millones en deuda del Tesoro y 40.000 en emisiones de valores respaldados por hipotecas (MBS, por sus siglas en inglés). Este último detalle es el que está siendo ampliamente cuestionado por los economistas americanos, debido a que la ebullición de las compraventas, a precios especialmente alto, se conjugan con contratos hipotecarios benévolos por un precio del dinero a coste cero, que está contribuyendo a generar -dicen algunas fuentes del mercado- una burbuja inmobiliaria. De hecho, en mayo pasado, con la salida de la recesión -certificada en el segundo trimestre de este año- se registró la mayor alza del precio de la vivienda en EEUU. Con un incremento del 16,6% en términos interanuales, según el índice S&P CoreLogic Case-Shiller. Un salto desconocido en los 34 años de su serie histórica. La Fed mantiene en vilo el debate sobre si sería -o no- aconsejable anticipar el comienzo de la retirada gradual de su programa de estímulo, contemplan sus actas.

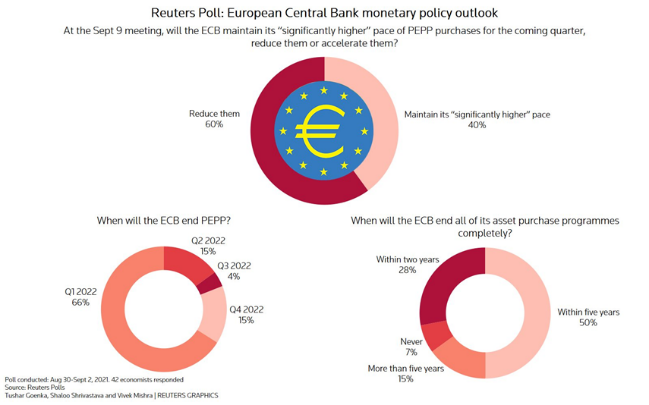

El BCE también ha decidido mover ficha en su PEPP. Mantenerlo activo hasta, al menos, marzo de 2022, pero en un modo de ejecución “más moderado”, respecto a los trimestres precedentes a partir de octubre, según el último comunicado de la institución. Eso sí. Sin vestigios de cuándo podría modificar el precio del dinero. Con la economía del euro dando muestras de haber puesto una marcha más en el periodo estival, impulsada por la llegada de los primeros recursos del Next Generation EU, y con varios de sus socios recuperando los niveles de empleo perdidos por efecto del Covid-19. Esta nueva consideración sobre los auxilios monetarios en liza induce a analistas como Gilles Moëc, economista jefe de AXA Investment Managers, a anticipar que los halcones de la autoridad regulatoria europea empiezan a tomar posiciones y a ganar influencia dentro de la cúpula ejecutiva. “Aunque la reducción del PEPP anunciada por el BCE la semana pasada no es un tapering propiamente dicho, detectamos un creciente peso del ala más dura del BCE -los partidarios de abandonar los tipos de interés en territorio negativo- en la política comunicativa del banco”. Para Moëc, “con los halcones cobrando fuerza, el vínculo entre el final de la QE y los tipos de interés se cortará”, lo que dejará al Consejo manga ancha para actuar tras el cese del PEPP que, presumiblemente, como admite Fráncfort, será en marzo del 2022. “Pese a que el balance de riesgos en torno a las perspectivas más optimistas de crecimiento es neutral, la balanza del BCE se inclina cada vez más hacia los movimientos monetarios por el alza para la inflación”. Otro de los síntomas de su renovado músculo decisorio. Dado que -asegura Moëc- los riesgos alcistas de inflación han surgido sin que su escenario se haya movido apenas. El pronóstico inflacionista subyacente para 2023 tan sólo ha subido un 0,1% -en relación al mes de junio-, hasta el 1,5%, una cota que resulta todavía significativamente inferior al objetivo del BCE, del 2%, que, además, acaba de ser flexibilizado por primera vez desde su nacimiento. Una puesta en escena que revela la lucha entre las dos facciones -la más ortodoxa y la más laxa- que con toda seguridad se seguirá sucediendo hasta diciembre, explica.

Desde Bank of America también constata que la prudencia -incluso con la exhibición de fuerza de los halcones- seguirá rigiendo los destinos inmediatos del BCE. Con los datos financieros de los dos bancos centrales, sus expertos creen que “están arrojando algo de luz” a la opacidad que presiden las decisiones del mercado en torno a los pronósticos de dinamismo de sus PIB, a la creación de empleo y al comportamiento de la inflación a ambas orillas del Atlántico. Y que no dejarán de emplear sus Quantitative Easing (QE) hasta que no vean superada la crisis del Covid. Con sus indicadores de alta frecuencia. Es decir, una vez así lo determinen las directrices de sus indicadores de actividad, precios y empleo de larga distancia. Incluso haciendo uso, más allá del mes de marzo de 2022, del plan de compra de activos (APP) estándar, no el de emergencia, que se conoce como PEPP. En caso de necesitar nuevos incentivos.

Para Daniel Gross, director del Centre for European Policy Studies, ahonda en estas divergencias transatlánticas. Con distintas condiciones y prioridades económicas. Con Europa adelantando en vacunación a EEUU y ambos PIB en “fuerte recuperación”, los tempos y las prioridades son, a su juicio, un anticipo de problemas futuros que no deben ser subestimados. El principal foco de distorsión es el área fiscal. Con un déficit presupuestario, en EEUU, de alrededor del 15% en 2020 y 2021, se mantendrá en dobles dígitos tras las propuestas de gasto de la Administración Biden -en especial, los 2 billones del American Jobs Plan y el billón largo adicional de los planes de infraestructuras-, además de otros programas en discusión en el Congreso. Mientras la zona del euro, aunque con un agujero notable, registrará un desequilibrio de entre el 7% y el 8% de su PIB al término del actual ejercicio. La mitad que el americano, explica Gross. Para quien los proyectos para alcanzar la neutralidad energética también revelan una mayor celeridad entre los socios monetarios europeos respecto al road map, aún inconcluso, de la Casa Blanca. Donde la destrucción de empleo -y la creación posterior, con el inicio del ciclo- ha oscilado en mucho mayor medida que en Europa. A lo que se une ahora el cruce de caminos en el que parece que van a incurrir sus bancos centrales a la hora de abandonar sus políticas “acomodaticias”. Mucho más displicente con la inflación, en el caso americano, que los rigores propios del BCE sobre este indicador que siempre ha actuado de corsé monetario en el pasado. Un panorama que también atañe al valor de sus monedas, con el dólar perdiendo posiciones como reserva de divisas en el orden internacional, y el euro restableciendo el músculo perdido en el bienio previo a la llegada de la epidemia.

Otros economistas, como Andrew Kenningham, economista jefe para EU en Capital Economics, consideran que “la zona del euro va en la misma dirección que Japón”; en alusión a que podría “elevar tipos de interés o parar las compras de activos dentro del mismo horizonte temporal”. Como ha venido haciendo en los últimos 20 años el Banco de Japón (BoJ). Su perspectiva futura se encuadra dentro de los analistas que piensan que el BCE no moverá tipos hasta el tramo final de 2023, probablemente más de medio año después de que lo haga la Reserva Federal. Con lo que la tasa de depósitos permanecerá en el -0,5% y su índice de refinanciación en cero hasta ese momento, explica Kenningham.

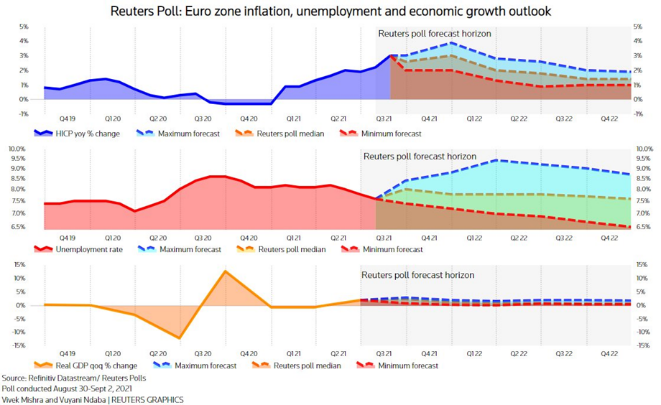

En su pronóstico, observa una inflación media del 2,1% este año y del 1,6% en 2022. Augurios que, de cumplirse, darían argumentos suficientes al BCE para tratar de prolongar su actual política monetaria.