Añadir Estrategias de Inversión en Google

La longitud de onda de las políticas monetarias se ha ensanchado irremediablemente. Como consecuencia de nuevos factores que han aparecido en la escena económico-financiera internacional. Aunque con tres protagonistas estelares.

Por un lado, el rampante endeudamiento mundial, después de dos crisis de alto calado, el credit-crunch de 2008, y la Gran Pandemia de 2020 que han añadido un lastre sin parangón a la losa de la deuda de hogares, empresas -financieras o no- y estados, y que ya excede en un 335% al tamaño de la economía global. La meteórica Revolución Industrial 4.0, genuinamente digital, y la proliferación de las inversiones en criptomonedas, junto al boom del e-commerce y el cambio de hábitos de consumo por los nuevos ecosistemas telemáticos, por otro. Y los daños colaterales asociados a las catástrofes naturales en la actividad económica, en tercer término. Todo ellos están modificando substancialmente el espectro monetario del planeta.

Así lo refleja, cada vez con más contundencia, el consenso del mercado. De esta opinión es Fabrizio Pagani, estratega jefe de Economía Global y Mercados de Capitales de Muzinich, para quien esta triada está ya en el origen de los mayores cambios de confección de las políticas monetarias. Son, a su juicio, los mayores detonantes de transformación de la naturaleza financiera global y están alterando el papel de los bancos centrales en la economía y sus sociedades. De forma más que trascendental, explica.

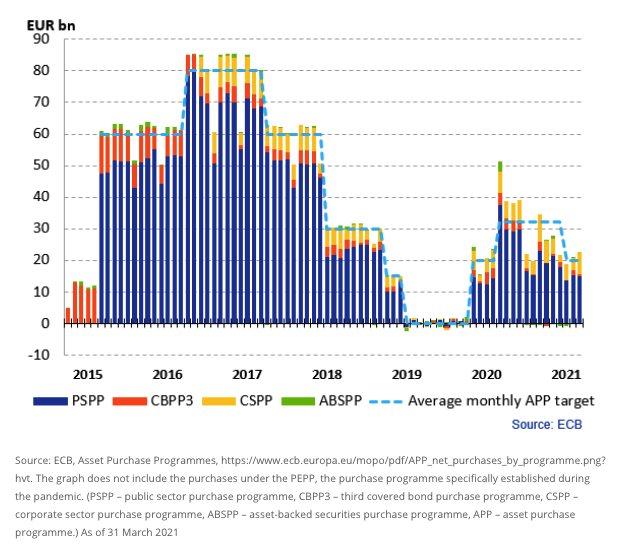

En el terreno de la deuda, la semilla ya estaba cultivada. Desde el tsunami financiero de 2008, cuando se incorporaron a la caja de herramientas monetarias de los bancos centrales el análisis de las Quantitative Easing (QE) o, en palabras del entonces presidente de la Fed, Ben Bernanke, “los programas de compra de activos en los mercados abiertos, financiados con las reservas” de estos organismos de supervisión. Y que han vuelto a utilizarse durante la Gran Pandemia. De forma habitual. En especial, por los comités ejecutivos de la Reserva Federal, del BCE, del Banco de Inglaterra (BoE) y del Banco de Japón (BoJ), que han tensionado enormemente sus balances contables. Por ejemplo, la compra de bonos del Eurosistema, a través de sus distintas estrategias de adquisición (APP y PEPP) superaba los 4 billones de dólares al final del pasado mes de abril. Y más del 75% de estas acciones en propiedad del BCE eran bonos soberanos.

La cifra, en el ecuador de la pasada primavera, de la Fed superaba los 7,7 billones. Ambos bancos centrales mantienen en ejecución sus QE.

El BCE y la Fed ostentan ahora entre el 25% y el 30% de deuda de sus gobiernos, y el BoJ, más del 40%, un nivel muy superior que se explica por los numerosas y sucesivas inyecciones monetarias de las últimas dos décadas y media para estimular el estado de estanflación casi permanente del tercer PIB del planeta. Con múltiples planes de estímulo fiscal por parte de Tokio. Cada banco tiene su propia cultura política. El BCE -recuerda Pagani- presumiblemente mutualizará la deuda emitida para financiar los fondos Next Generation. Y se encuentran ante distintos calendarios y coyunturas para sostener en el tiempo -o, en su defecto, acelerar- los programas de estímulo monetario y la escalada de los tipos de interés; todos, en la órbita industrializadas, en algún punto próximo a cero.

Pero, a corto, medio y largo plazo, este parámetro va a ser determinante. Entre otras razones, porque la montaña de endeudamiento toma visos insostenibles. Porque, a tenor del dato la patronal bancaria, el Instituto de Finanzas Internacionales (IIF, según sus siglas en inglés), al término de 2020, el montante total ascendía a 281 billones de dólares; el equivalente al 250% del PIB global y más de cuatro veces (un 335%) el tamaño de la economía del planeta.

Fig. 1 – European Central Bank Asset Purchase Programmes

Gobiernos, compañías y hogares aumentaron sus niveles de endeudamiento en 24 billones de dólares el pasado ejercicio. Es la factura específica de la Gran Pandemia, lo que, en palabras de Emre Tiftik, analista del IIF, “podría generar dificultades añadidas de financiación en 2022”. Sobre todo, porque los déficits de los presupuestos añadirán otros 10 billones más este año a la deuda soberana global. Hasta el punto de que, para Tiftik, “se hace necesario diseñar una estrategia consensuada entre naciones y responsables políticos y monetarios para abordar medidas que sufraguen esta extraordinaria expansión fiscal”.

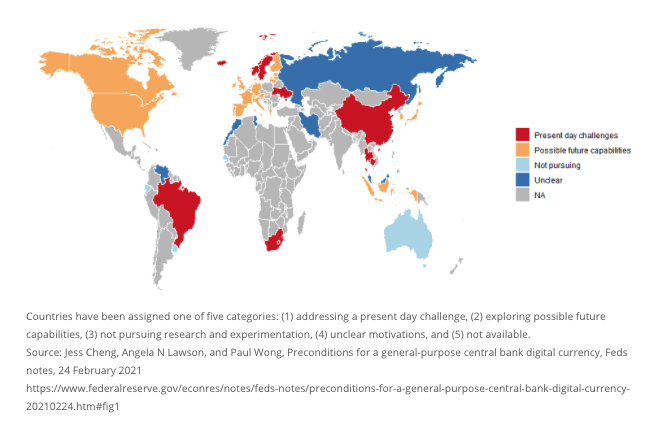

El segundo de los tres factores de esta trilogía señala al ámbito digital y, más en concreto, explica Pagani, a una radical revolución tecnológica que ha constreñido el dinero físico y el uso de monedas y billetes y, que, en consecuencia, ha creado confusión sobre la exacta definición de las transferencias y las carteras digitales, sobre el fenómeno de las criptomonedas y sobre la esperada -y no tan inminente- aparición en escena de las divisas digitales.

Una taxonomía que intenta clarificar el Banco Internacional de Pagos (BIS, en inglés) de donde emanan la regulación bancaria y los estrés tests a las entidades financieras, con sus normas de Basilea -ciudad que alberga su sede-, y donde se cuecen las políticas monetarias -desde el G-10, el foro de los grandes bancos centrales- y que el experto de Muzinich afirma que “pretenden delimitar esencialmente la diferencia entre cripto-activos y CBDC o divisas digitales con membrete oficial de cada autoridad regulatoria”. Pero que, en el fondo, aborda una “realidad más compleja”: tratar de evitar el desarrollo sin control de monedas de índole privada. Como el bitcoin, esencialmente. Y, con ello, “rebajar el riesgo distópico de fragmentación y de multiplicación de la competencia entre divisas”.

Pero esta amenaza, a los ojos de los bancos centrales, no es la única. Pagani considera que la creación de las divisas digitales oficiales y su coexistencia, al menos inicial, con las criptomonedas, requiere la apuesta por incorporar la tecnología en el mandato de estabilidad que tienen sus estatutos fundacionales. Con el propósito de perfilar aspectos esenciales como la privacidad, la seguridad, el acceso al sistema de pagos o las medidas anti-blanqueo de capitales. Así como su masa monetaria en circulación o su valor cambiario.

Fig. 2 – Central Banks Considering Digital Currencies

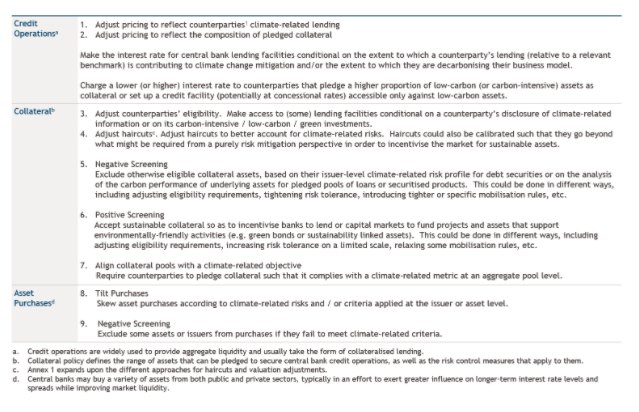

La catástrofe climática también se ha incrustado sin remedio en los diagnósticos de los bancos centrales sobre estabilidad financiera y de precios y sobre las normas de regulación y supervisión. El Riksbank de Suecia, el BoE, el BCE y la Fed ya tienen grupos de trabajo específicos sobre una materia, las inclemencias meteorológicas derivadas del calentamiento global, sobre la que tratan de inculcar una mayor conciencia social. En 2017, se creó la red Greening the Financial System (NGFS), en la que operan más de 80 entidades monetarias regulatorias para “fortalecer el papel del sistema financiero en la gestión de riesgos y para la movilización de capital verde con inversiones descarbonizadas para lograr un desarrollo medioambiental sostenible”. Y del que cuelgan un rango triple de actuación: sobre operaciones crediticias, sobre compras de activos y sobre actuaciones colaterales en los mercados de capitales.

Selected stylised options for adjusting operational frameworks to climate-related risks

El Bundesbank alemán dejó claro la táctica en un comunicado oficial reciente: “Deberíamos considerar no sólo la compra de bonos o su aceptación como adquisiciones monetarias colaterales de requerimientos relacionados con el clima, sino también examinar si incorporar en la toma de decisiones en los mercados ratings que certifiquen los riesgos financieros asociados a posibles desastres naturales”.

Todo ello, explica el estratega de Muzinich toca de lleno a los mandatos tradicionales de las autoridades monetarias. O, dicho de otra forma: requiere cambios y la incorporación de instrumentos que hasta ahora no pasan por ser convencionales, pero que ya aparecieron como necesarios durante la crisis financiera de 2008 y han cobrado protagonismo tras la epidemia del Covid-19. “Es el momento de la reconciliación” de los bancos centrales con su tiempo, la hora de “renovar su testamento” y de que sus normas y estatutos asuman los nuevos riesgos y desafíos económicos. Como acaba de admitir Michael Hsu, jefe de la Oficina de Controles sobre la Divisa de la Reserva Federal, para quien “el tiempo se evapora” en el combate contra el cambio climático, y “nosotros, los bancos centrales, debemos acelerar en nuestra carrera contrarreloj ante el incremento del número de catástrofes climatológicas extremas que se avecinan”.

Antes de alertar a los bancos de Wall Street que el próximo año deben disponer de análisis sobre posibles daños financieros en sus balances relacionados con sus “vulnerabilidades” ante pérdidas de sus redes de infraestructuras o bases de datos y operaciones crediticias en marcha. La Fed ha avanzado que antes de final de año revelará una guía sobre cambio climático cuyos ejecutivos bancarios deberán de instaurar en sus estructuras de negocio.