Añadir Estrategias de Inversión en Google

Esta pasada semana tuve la oportunidad de estar con el gestor del fondo Fidelity European High Yield Fund: Andrei Gorodilov. El fondo que gestiona combina tres características que rara vez coinciden: un entorno macro favorable, una calidad crediticia superior en Europa frente a Estados Unidos y un comportamiento histórico excepcional del propio fondo.

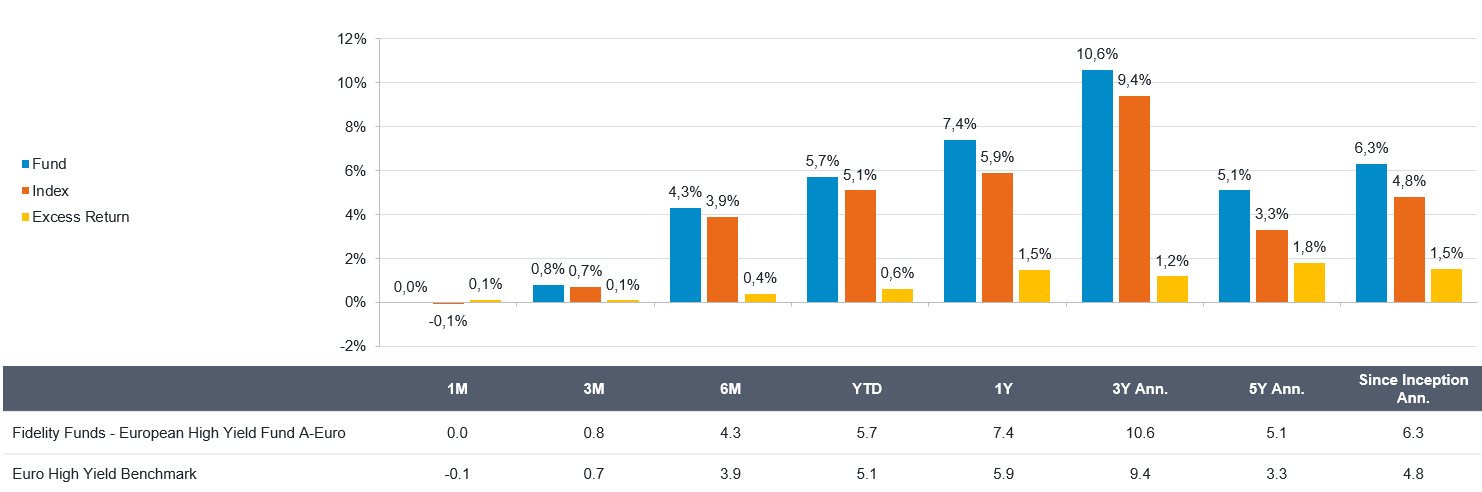

De hecho, la estrategia ha demostrado una rentabilidad muy superior a sus comparables. Está situada en el primer cuartil del peer group en prácticamente cualquier horizonte temporal —1, 2, 3, 5 y 10 años, y también desde su lanzamiento—, lo que no es habitual en un segmento tan disperso y exigente como el high yield. Esa posición destacada se refuerza con un rasgo que confirma su calidad en la gestión del riesgo: el fondo nunca ha quedado por detrás del índice en los años negativos del mercado, un patrón poco frecuente entre fondos activos de crédito. La consistencia es tal que, en los últimos nueve años, siempre ha batido a su benchmark, y además ha superado a la alternativa pasiva equivalente en un 17,2% acumulado en diez años, demostrando que el Alpha generado proviene de una gestión real, no de factores accidentales o de exposición al riesgo. Todo esto constituye la base de los elementos “Consistent”, “Reliable” y “Active Value” que destacaba de vez en cuando el gestor.

Y, claro, lo puede decir alto y repetirlo cuando vemos este gráfico, que vale más que mil palabras.

Fuente: Fidelity International

Estamos hablando de rentabilidades anualizadas a 3 años de 2 dígitos para un fondo de renta fija. Y no es que sea un high yield alocado o sin cabeza, precisamente. Por eso no te cuento más de las tripas del fondo. Si quieres -y deberías- échale un ojo por tu cuenta.

A esa solidez histórica se suma un equipo de gestión experto, encabezado por Gorodilov, con dos décadas en Fidelity y quince años gestionando esta misma estrategia. Esa continuidad es relevante en un entorno como el europeo, donde la dispersión entre emisores y sectores exige un conocimiento importante del ciclo, de la calidad crediticia y de las dinámicas de refinanciación. Además, el fondo mantiene toda su exposición hedgeada a euros, lo que elimina el riesgo de divisa y evita que la rentabilidad se vea condicionada por movimientos ajenos al análisis fundamental. Como el fondo tiene una parte no pequeña en Reino Unido, no es despreciable este comentario sobre la divisa.

Pero el argumento para invertir no se apoya solo en el historial de rentabilidad del fondo, sino en las condiciones específicas del mercado actual. Europa no está en un escenario de recesión, lo que es crucial, porque el high yield es el segmento que más sufre en los momentos de caídas. La actividad económica avanza a un ritmo suficiente, acompañada de planes fiscales en economías como Alemania, y con una inflación que se dirige claramente hacia niveles controlados, incluso por debajo del objetivo del BCE en 2026, según el gestor. Este entorno actúa como catalizador del carry del high yield, reduciendo el riesgo de defaults abruptos y favoreciendo los procesos de refinanciación.

Otro factor importante es el flujo de los inversores. La rotación de capitales desde Estados Unidos hacia Europa es una realidad que no se observaba desde hacía años y que confirma la preferencia del mercado por el high yield europeo. Estas entradas se apoyan, entre otras cosas, en que Europa tiene más calidad crediticia que Estados Unidos. Además, los emisores europeos han gestionado bien sus vencimientos. El llamado “muro de vencimientos” se ha ido despejando: las compañías han refinanciado de manera anticipada y ordenada, reduciendo uno de los riesgos tradicionales del high yield. Esto coincide con la visión del gestor según la cual el riesgo de default está contenido.

En cuanto a valoraciones, aunque los spreads estén comprimidos respecto a otros momentos históricos, sigue siendo relevante que las yields se encuentran en niveles altos. Andrei comentaba de broma, que no entendía (si lo entiende, pero creo que nos hacemos cargo) por qué los spreads tenían tanto peso si “no es un fondo de high spread, sino de high yield”. Y no le falta razón.

El equipo gestor busca mantener posiciones durante largos periodos (dentro de la duración del fondo, que es de 3 años), con baja rotación, priorizando compañías sólidas que generen flujo constante. No obstante, se apoyan en un equipo de trading que permite optimizar precios, gestionar liquidez y ser tácticos cuando es necesario. De hecho, la eficiencia del equipo de trading ha añadido 184 puntos básicos al fondo desde 2017.

En conjunto, salen bastantes elementos en favor de un fondo como este: consistencia histórica, calidad del universo europeo, mejora del entorno macro, flujos favorables, muro de vencimientos despejado, yields atractivas y una estructura de gestión muy, muy sólida.

Después de un rato de escuchar a Andrei, ya entendí por qué empezó diciendo que “el high yield europeo se encuentra hoy en una posición especialmente equilibrada, combinando calidad, cupón y apoyo macro”.