Añadir Estrategias de Inversión en Google

En su análisis sobre los mercados financieros, Cava reconoce que el principal cambio ha sido un descenso en el nivel de temor de los inversores, que han pasado de una situación de “miedo extremo” a una de “miedo” a secas. Desde su punto de vista, y aplicando la teoría de la opinión contraria, “este cambio refuerza el escenario alcista, ya que mientras persista el temor, las bolsas tienden a seguir subiendo. De hecho, el ETF de valores de alta beta marcó un nuevo máximo histórico, un dato incompatible con un contexto verdaderamente bajista”. En esa misma línea, subrayó que el NASDAQ 100 a través del ETF QQQ, ha roto una directriz bajista que venía vigente desde principios de noviembre, lo que para él invalida el discurso pesimista.

El analista también cree que el Russell 2000, representado por el ETF IWM, frente a las críticas de quienes sostienen que la subida bursátil carece de amplitud, los inversores deben centrarse en los activos que muestran tendencia, aunque sean pocos, y recuerda que ahora incluso ese argumento pierde fuerza, ya que el Russell 2000 también ha superado su directriz bajista y ha entrado en una fase de consolidación que interpreta como la antesala de un nuevo tramo alcista. A este escenario se suma la fortaleza del sector financiero, lo que le lleva a concluir que, mientras siga existiendo miedo en los mercados, el escenario más probable es que las bolsas continúen subiendo, al menos durante el mes de diciembre.

En el apartado de criptomonedas, Cava asegura que Bitcoin presenta un comportamiento muy similar al de la renta variable. El sentimiento ha pasado también de miedo extremo a solo miedo, lo que refuerza la hipótesis alcista.

La cotización se ha detenido en la zona de los 94.000 dólares, un nivel que identifica como resistencia, y considera lógico que ahora se produzca un movimiento lateral antes de intentar una ruptura al alza. Un dato que refuerza su visión es el desequilibrio en el mercado de futuros, donde las operaciones de compra agresiva superan a las de venta, con un ratio de 1,17, lo que indica que los compradores están tomando la iniciativa. Frente a las predicciones de algunos analistas que anticipaban caídas hacia los 50.000 o incluso los 40.000 dólares, Cava recuerda que el coste de minar un Bitcoin a finales del segundo trimestre de 2025 ronda los 74.650 dólares, un nivel que, a su juicio, puede actuar como un soporte sólido.

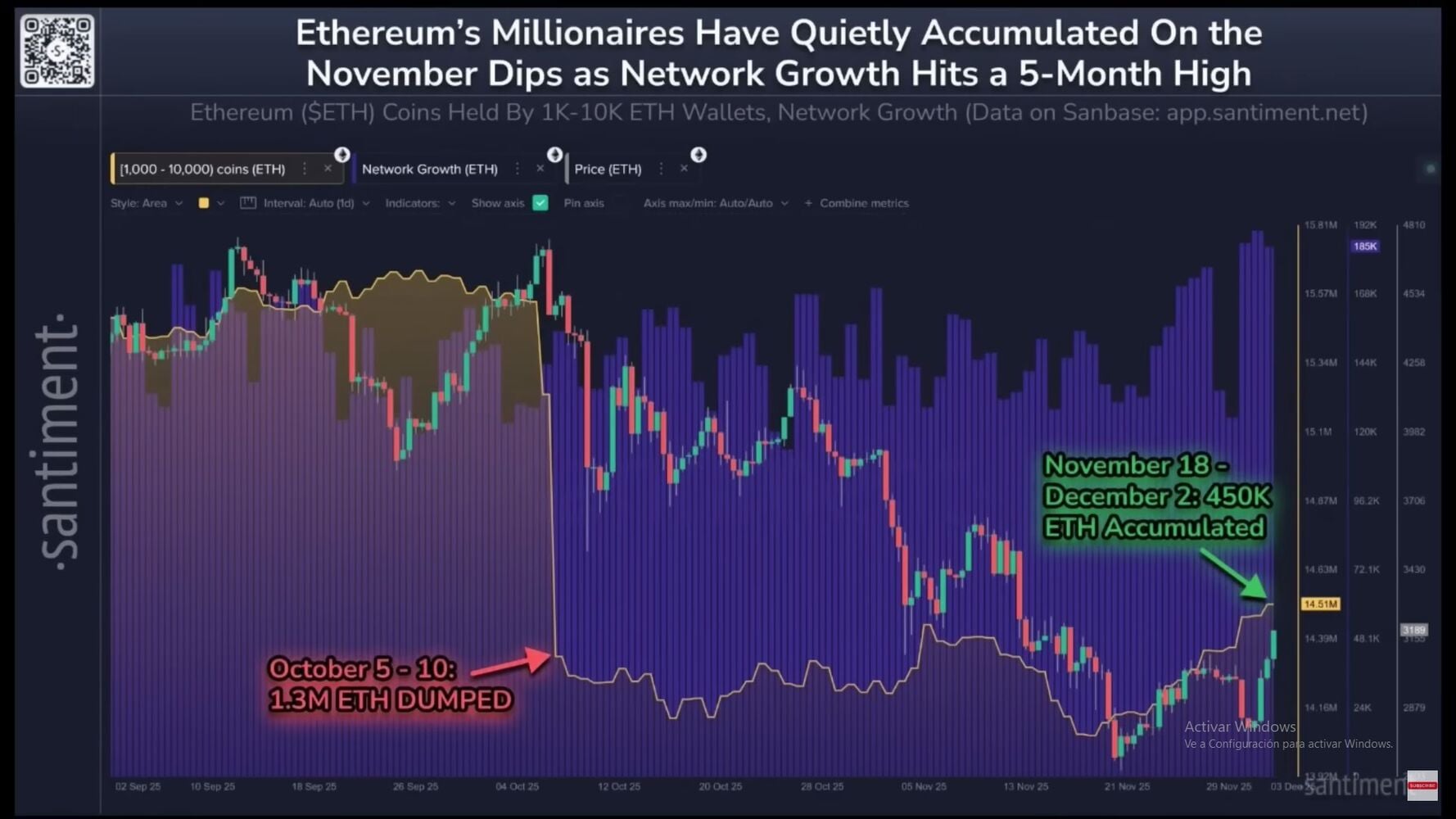

En cuanto a Ethereum , explicó que se ha frenado en los 3.200 dólares y que ahora debería moverse lateralmente antes de intentar un ataque a la zona de los 3.500, aunque advirtió de que se trata de una resistencia muy difícil de superar.

En cuanto a la política monetaria, Cava ha cuestionado la narrativa dominante según la cual el nuevo presidente de la Reserva Federal procederá a bajar los tipos de interés de forma agresiva e inundar de liquidez el sistema. A su juicio, esa estrategia provocaría un repunte descontrolado de la inflación, algo que considera poco probable. En su escenario, la Fed se limitará a aplicar recortes moderados de tipos y a inyectar solo la liquidez imprescindible para que el sistema financiero funcione con normalidad. Este planteamiento, según explicó, permitirá contener la inflación, pero también podría provocar que las bolsas empiecen a mostrar signos de agotamiento en el primer semestre de 2026.

Por último, el analista pone el foco en el papel del Tesoro estadounidense y en la figura de Bessent. Según detalló, el Tesoro dispone actualmente de unos 900.000 millones de dólares y su objetivo es reducir ese saldo hasta una horquilla de entre 850.000 y 880.000 millones, lo que deja un margen de unos 100.000 millones para gastar.

En relación con el llamado dividendo arancelario anunciado por Donald Trump, Cava asegura que, aunque ese dinero repartido a los ciudadanos impulsará el consumo y ejercerá presión al alza sobre la inflación, no supondrá un aumento real de la liquidez, ya que el Tesoro retirará ese exceso mediante la emisión gradual de deuda. De este modo, explica, se estimulará la actividad económica sin descontrolar el dinero en circulación. En su opinión, será precisamente esa gestión del gasto y de la liquidez por parte del Tesoro la que acabará marcando el rumbo de las bolsas, con margen para seguir subiendo, previsiblemente, hasta el primer trimestre de 2026.